2 ндфл с года пример заполнения. Какие вопросы возникают при заполнении

Как заполнить 2-НДФЛ за 2016 год

Весной многие компании и ИП должны будут сдать в ФНС справки 2-НДФЛ. При заполнении этой формы у бухгалтеров часто возникают вопросы, некоторые из них касаются переходящих выплат. Какие трудности могут встретиться на пути у специалиста компании при составлении годовой справки и как их преодолеть, расскажем в статье.

Организации и ИП, которые выплатили денежные средства более чем 25 физическим лицам, должны сдавать 2-НДФЛ в электронном формате.

Помимо справок, налоговые агенты должны сформировать реестр сведений о доходах , содержащий данные о представляемых справках.

НДФЛ за декабрь, перечисленный в 2017 году

При выплате декабрьской зарплаты в январе заполнить справку нужно с учетом некоторых нюансов.

НДФЛ удерживается с заработной платы при ее выплате физическому лицу (ст. 226 НРК РФ). При этом исчисление налога происходит в день фактического получения дохода согласно п. 2 ст. 223 НК РФ, то есть в последний день месяца.

Таким образом, зарплату за 2016 год, выплаченную в январе 2017 года, следует отразить в справке 2-НДФЛ. А налог с этой зарплаты (даже перечисленный в январе) нужно показать в разделе 5 справки (письмо ФНС России от 12.01.2012 N ЕД-4-3/74).

Если НДФЛ не был удержан на дату представления справки, сумма исчисленного налога отражается в справке 2-НДФЛ как неудержанная и неперечисленная. Как только доход будет выплачен и налог будет удержан, налоговый агент должен представлить уточненную справку 2-НДФЛ за предыдущий период (письмо ФНС России от 02.03.2015 № БС-4-11/3283).

НДФЛ с подарков

Если компания выдавала подарки стоимостью не дороже 4 000 рублей на каждого человека, справку 2-НДФЛ можно не сдавать (письмо ФНС России от 19.01.2017 № БС-4-11/787@). Связано это с тем, что призы и подарки в пределах указанной суммы не облагаются налогом (п. 28 ст. НК РФ).

Если налоговый агент все же решит представить справку по доходам в виде подарка ниже 4000 рублей, в форме 2-НДФЛ следует поставить признак «1».

При заполнении справок 2-НДФЛ и 6-НДФЛ нужно придерживаться одного принципа: либо отражать стоимость представленных подарков (до 4000 рублей) и вычетов по ним в обеих формах, либо не отражать ни в одной из них.

Куда сдать справку при смене адреса компании

Если компания меняет юридический адрес и регистрируется в другой ИФНС в течение налогового периода, одной справки 2-НДФЛ будет недостаточно.

Необходимо сдать две справки на каждого сотрудника. Первая справка будет за период до смены адреса, вторая — за период после смены адреса. Обратите внимание, в обеих справках нужно указывать новый КПП (письмо ФНС России от 27.12.2016 № БС-4-11/25114@).

Ранее Минфин высказывал мнение о том, что при смене адреса нужно сдать одну справку 2-НДФЛ (письмо Минфина РФ от 19.11.2015 № 03-04-06/66956).

Так как нет единого мнения контролирующих органов, компаниям, сменившим адрес, лучше уточнить порядок действий в своей ИФНС.

НДФЛ расшифровывается так: налог на доходы физических лиц. Справка 2-НДФЛ – это документ, который выдаётся работнику работодателем и содержит, в основном, информацию о том, сколько этому работнику заплатили в течение определённого периода и какую сумму составили обязательные вычеты из его зарплаты, то есть налоги. Одним словом, это справка о том, сколько вы получаете «чистыми». Кроме того, 2-НДФЛ документально фиксирует источник вашего дохода.

Как правило, справка выдаётся по итогам последнего года. Однако оформить 2-НДФЛ, например, для ипотеки допустимо и за последний квартал или за несколько месяцев текущего года – закон это не запрещает. Получить её можно в бухгалтерии компании, на которую вы трудитесь. Причём действующий Трудовой кодекс закрепляет за вами право требовать выдачи справки не позднее, чем через три рабочих дня после того, как вы подали заявку на получение документа, а если вы увольняетесь – то в тот же день. Действительной справка считается только тогда, когда она завизирована руководителем выдавшей организации.

2-НДФЛ входит в обязательный пакет документов для многих инстанций и во многих случаях жизни. Чаще всего справка о доходах (именно так её называют неофициально) становится нужна в связи с получением крупного кредита. Банки требуют её, чтобы убедиться в платёжеспособности заёмщика. Без этой справки никак не обойтись, если вы хотите взять ипотечный кредит. Почти наверняка она понадобится и для оформления авто кредитования.

При переходе на новое место работы тоже будет нелишним подать заявку на 2-НДФЛ. Иногда бухгалтерия выдаёт её увольняющемуся сотруднику автоматически. Если выдача справки вместе с расчётом не предусмотрена, стоит позаботиться об этом самостоятельно. Некоторые компании считают за правило требовать от новых сотрудников предоставления документа о доходах, выданного предыдущим работодателем.

Если вы достигли пенсионного возраста, то справка будет необходима, чтобы рассчитать размер вашей пенсии. В ряде случаев гражданин имеет право претендовать на налоговые вычеты, то есть возврат некоторой части тех средств, которые он уплатил государству. Это касается, например, родителей, чьи дети получают высшее образование на коммерческой основе, а также для того, чтобы подтвердить это право и определить сумму возврата, также потребуется справка о доходах.

Есть и менее распространённые ситуации, в которых приходится запрашивать 2-НДФЛ, но и их имеет смысл перечислить:

- при усыновлении ребёнка;

- при оформлении визы для поездки за границу (в некоторых иностранных посольствах её требуют, хотя зачастую бывает достаточно обычной справки о зарплате с работы);

- при обращении в суд (в основном, по поводу разрешения трудовых споров);

- при расчёте размера алиментов, а также прочих выплат.

Словом, потребность в этом документе возникает при очень многих жизненных обстоятельствах. И в любом случае справка должна быть заполнена правильно – исправления в 2-НДФЛ не допускаются, а при малейшей ошибке она будет признана недействительной. Чтобы зря не потратить время на подачу некорректно заполненной справки, следует заранее выяснить, в каком формате в документ вписывается информация.

Как заполнять – по разделам

Из основных разделов налоговая инспекция черпает следующие сведения:

- О работодателе — официальные реквизиты, указанные в «учредительных документах»;

- О работнике, получающем справку — данные паспорта, номер налогоплательщика в РФ;

- помесячных доходов лица, получающего справку, здесь принадлежность определяется по цифровым кодам, которые им присвоены;

- О вычетах, произведённых из налогов указанного лица (которым также присваиваются различные коды);

- О той сумме, которую составляют все доходы, а также налоги указанного лица по итогам периода, за который выдаётся справка.

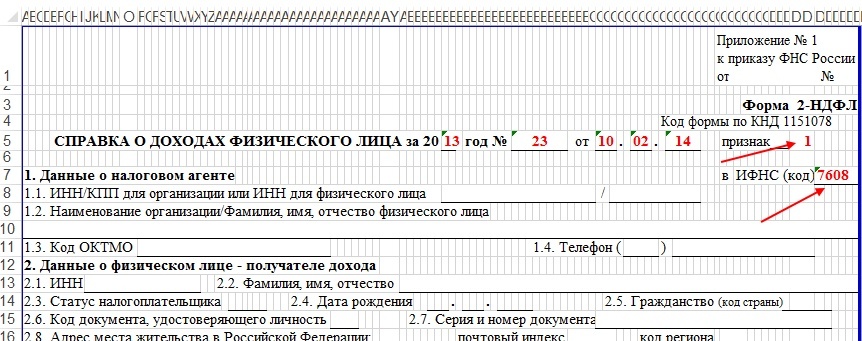

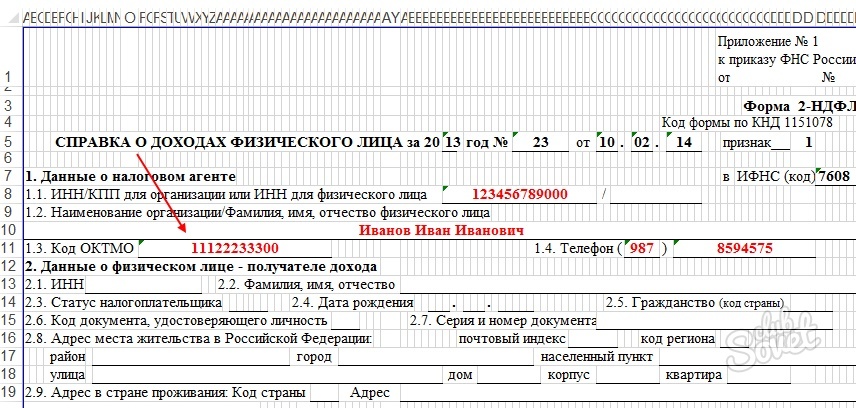

Раздел 1 – данные о налоговом агенте

Ознакомиться с образцом справки можно по ссылке ниже.

В поле, обозначенном «признак», при обычном порядке вещей ставится цифра 1. Цифрой 2 в данном поле обозначается тот факт, что удержать подоходный налог невозможно по законным причинам (получение зарплаты «натурой», если работодатель погасил задолженность перед вами по суду и т.д.).

В поле, обозначенном «номер корректировки», в обычных обстоятельствах следует проставить «00». Если справка вносит корректировку в ранее поданные ошибочные сведения, поле нумеруется в зависимости от того, сколько таких корректировок уже было («01», «02» и далее по порядку номеров). Если справка аннулирует предоставленную до этого информацию, в графу нужно внести цифру 99.

Чтобы корректно заполнить поля «код ИФНС» и «ОКТМО», лучше всего справиться об этих кодах в районной налоговой инспекции, либо на официальном сайте Федеральной налоговой службы .

Первый из них – это, по сути, цифровое обозначение той налоговой инспекции, к которой относится налогоплательщик или налоговый агент (работодатель).

Второй представляет собой код, присвоенный вашему населённому пункту по Общероссийскому классификатору территорий муниципальных образований. Этот код присваивается для того, чтобы сведения, получаемые от налогоплательщиков, было проще сортировать и вести по ним статистический учёт.

В поле «налоговый агент» вносится наименование организации — работодателя. Если работодателем является индивидуальный предприниматель, он должен вписывать в это поле аббревиатуру ИП с присоединением своей фамилии и инициалов.

ВАЖНО: ИНН и КПП в соответствующих полях указывают только юридические лица (предприятия и организации). Индивидуальный предприниматель вписывает в справку только свой ИНН.

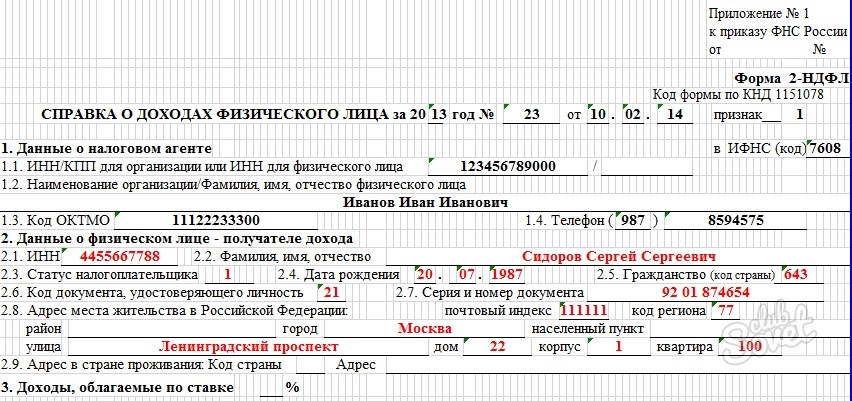

Раздел 2 – данные о получателе дохода

Даже при заполнении поля «ФИО работника» имеются свои нюансы. Например, когда речь идёт о работниках, являющихся подданными других государств. Поле должно заполняться строго по шаблону удостоверения личности поэтому, когда у иностранного гражданина нет отчества по паспорту, вместо него не нужно ничего вписывать. Если паспортное имя записано латиницей – в таком виде его и следует вносить. В случае изменения фамилии работника, например, из-за смены семейного положения, следует указывать новую. Но в этом случае нужно будет также предоставить в налоговую копию паспорта сотрудника.

Поле, обозначенное «статус налогоплательщика», заполняется соответственно тому, является ли работник резидентом нашей страны. Если да – ставится цифра 1, если нет – 2. Статус резидента обуславливается длительностью непрерывного пребывания в РФ: по нашим законам таковым считается гражданин, который за истекший год пробыл в России от полугода (или ста восьмидесяти трёх календарных дней) и более.

Код «3» вписывается в том случае, если работник признан высококвалифицированным иностранным специалистом, т.е. предполагается, что благодаря своим навыкам и достижениям он будет получать в нашей стране не менее 2 млн. рублей в год. Такие специалисты наделены особыми правами. Например, резидентами они считаются не через полгода, а с начала действия трудового договора.

ВАЖНО: С конца 2015-го года перечень кодов статусов был дополнен:

- «4» — для тех, кто участвует в государственной программе добровольного переселения на Родину;

- «5» — для иностранных беженцев;

- «6» — для иностранных работников, занимающихся своей деятельностью по патенту.

В поле, помеченное словом «гражданство», должен быть вписан цифровой код государства, чьим подданным является работник. Коды есть в Интернете, на сайте ФНС (отечественный код – 643).

В поле «код документа, удостоверяющего личность» для россиян, чей основной документ – гражданский паспорт РФ, проставляется «21». Коды прочих документов, с помощью которых работник имеет право удостоверить свою личность, представлены в таблице ниже.

| Код | Наименование документа |

|---|---|

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 15 | Разрешение на временное проживание в Российской Федерации |

| 18 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 21 | Паспорт гражданина Российской Федерации |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

| 24 | Удостоверение личности военнослужащего Российской Федерации |

Адрес места жительства, вносимый в соответствующее поле, должен соответствовать адресу постоянной прописки гражданина РФ либо адресу регистрации, если работник — иностранец. Временную регистрацию вписывать нельзя!

Заполнение поля «код страны проживания» обязательно для иностранцев и нерезидентов, как и относящейся к этому полю графы «адрес» (имеется ввиду место проживания работника — иностранца у себя на родине).

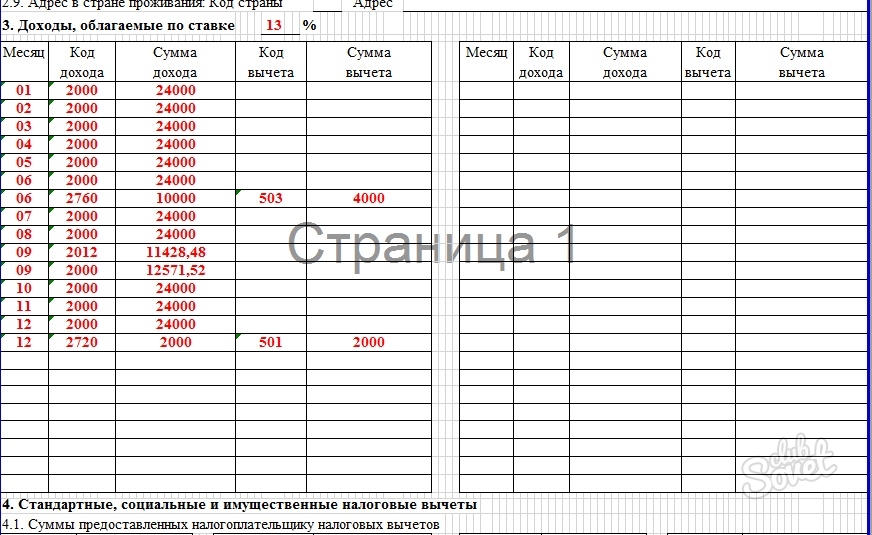

Раздел 3 – облагаемые налогом доходы

Для заполнения третьего раздела необходимо будет найти в Интернете таблицу, содержащую действующие коды доходов и налоговых вычетов (или справиться по этому поводу у сотрудников налоговой).

Очень важно проставлять коды корректно – так, например, если премии, выплачиваемой за особые успехи в работе, присваивается код «2000» (как и заработной плате), то у премии, назначенной по случаю праздника, будет код «4800» (которым обозначаются также «иные доходы», то есть не имеющие отдельного кода). В шапке раздела проставляется налоговая ставка (базовая 13% — для резидентов, 30% — для всех остальных).

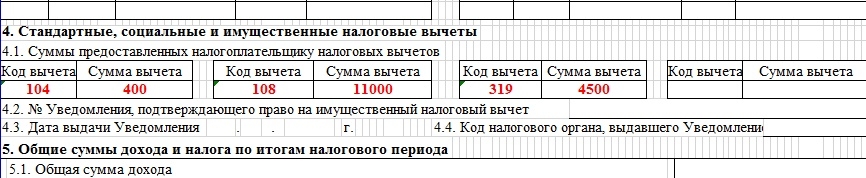

Раздел 4 – налоговые вычеты

Сведения о различных налоговых вычетах за период отчёта, на которые вправе претендовать работник, содержатся в четвёртом разделе. Их коды, как уже упоминалось, можно найти в Интернете либо в налоговой.

В поле «уведомление» вписываются данные соответствующего документа, выданного ФНС и подтверждающего право работника на предоставление вычета (социального, за медицинские и образовательные расходы, либо имущественного).

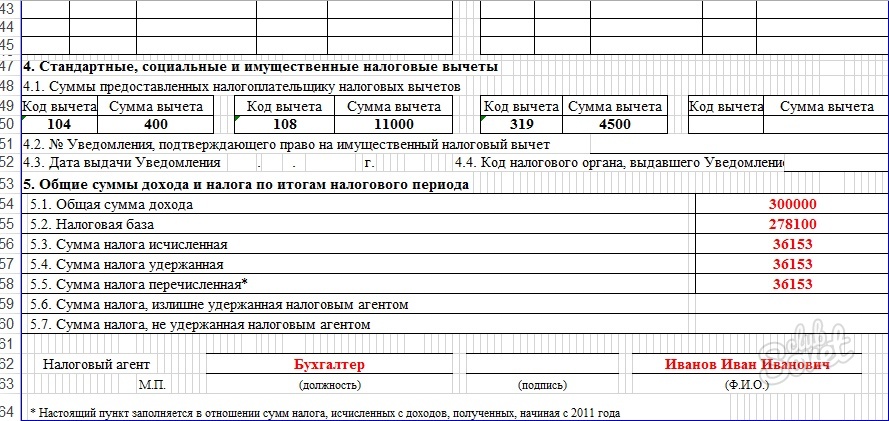

Раздел 5 – общие суммы доходов и налогов

В пятый раздел вносятся общие суммы, как полученные работником, так и вычтенные из его доходов. Здесь тоже есть своя специфика. Например, «налоговая база» — это то, что остаётся от общей суммы дохода с учётом всех налоговых вычетов. Сумму фиксированных авансовых платежей нужно указывать только для иностранцев — патентников. Сумма налога, которая была удержана с вашей зарплаты свыше того, что положено по закону, вписывается в том случае, если средства, которые вы «переплатили», не были вам возвращены до 1-го апреля года, следующего за отчётным.

Какие вопросы возникают при заполнении?

Когда подавать?

За 2016-й год налоговые агенты должны отчитываться в следующие сроки:

- если подоходный налог с работника по каким-либо причинам не был удержан – до 01.03.2017 г.;

- при удержании налога с доходов работника – до 01.04.2017 г.

Подавать 2-НДФЛ в налоговую вправе уполномоченный представитель налогового агента, однако в этом случае в графе под подписью должно быть указано наименование документа, который подтверждает полномочия этого представителя (например, доверенность).

Что нового появилось к 2017-ому году?

Наиболее значительные изменения – новые коды налогоплательщика, появление поля «сумма фиксированных авансовых платежей» для иностранных патентников, графа для данных уведомления, подтверждающего право работника на налоговые вычеты, отсутствие специального места для печати, — уже были перечислены выше, в описаниях разделов. Осталось упомянуть о таком нововведении, как то, что право подписи 2-НДФЛ теперь имеет не только сам налоговый агент, но также его уполномоченный представитель. В поле «налоговый агент» (непосредственно над подписью) проставляется соответствующий код: «1» для самого агента или «2» — для представителя.

На кого нужно представить справки 2-НДФЛ

Справка 2-НДФЛ с признаком 1 представляется по каждому физлицу, которому ваша организация выплачивала доходы, кроме тех, кому вы выплачивали только доходы (пп. 1 п. 1 ст. 227, пп. 2 п. 1 ст. 228, п. 2 ст. 230 НК РФ, Письма Минфина от 07.03.2014 N 03-04-06/10185, ФНС от 02.02.2015 N БС-4-11/1443@):

По договорам купли-продажи;

По договорам, заключенным с ними как с предпринимателями;

В виде дивидендов (если ваша организация - АО). О том, как АО отчитываться в ИФНС по выплаченным физлицам дивидендам, читайте здесь.

Справку 2-НДФЛ с признаком 2 надо представить на тех физлиц, с доходов которых вы не смогли полностью удержать исчисленный НДФЛ (п. 5 ст. 226 НК РФ, Разд. II Порядка заполнения справки). Такая ситуация возможна, например, при вручении человеку, не являющемуся работником организации, неденежного подарка стоимостью больше 4000 руб. По этим же людям надо сдать и справку 2-НДФЛ с признаком 1 (Письма Минфина от 29.12.2011 N 03-04-06/6-363, от 27.10.2011 N 03-04-06/8-290).

Как заполнить раздел 1 справки 2-НДФЛ

В разд. 1 справки 2-НДФЛ указываются данные о вашей организации.

При этом в поле "Код по ОКТМО" и поле "КПП" указываются (разд. III Порядка заполнения справки):

Если физлицо получало доходы от головного подразделения организации - код ОКТМО и КПП организации;

Если физлицо получало доходы от обособленного подразделения (ОП) организации - код ОКТМО и КПП обособленного подразделения.

Как заполнить раздел 2 справки 2-НДФЛ

В разд. 2 справки указываются данные о физлице, по которому составлена справка.

В поле "Гражданство (код страны)" надо указать код страны, гражданином которой является физлицо. Этот код берется из Общероссийского классификатора стран мира (ОКСМ). Например, по работнику - гражданину РФ надо поставить код 643.

В поле "Код документа, удостоверяющего личность" укажите код этого документа в соответствии со Справочником. Например, паспорту гражданина РФ соответствует код 21.

О том, как заполнить поле "Статус налогоплательщика", читайте здесь.

Общие правила заполнения разделов 3 - 5 справки 2-НДФЛ

Если в течение года вы выплачивали одному и тому же человеку доходы, облагаемые НДФЛ по разным ставкам, по этому человеку надо представить в ИФНС одну справку 2-НДФЛ, заполнив в ней отдельные разд. 3 - 5 для каждой из ставок НДФЛ (Разд. I Порядка заполнения формы 2-НДФЛ).

При отсутствии суммовых показателей в соответствующих полях справки проставляется ноль (Разд. I Порядка заполнения справки).

Какие коды доходов и вычетов надо указывать в справке 2-НДФЛ

Доходы и вычеты отражаются в справке по кодам, утвержденным Приказом ФНС от 10.09.2015 N ММВ-7-11/387@.

Самые распространенные коды доходов:

1010 - дивиденды;

2000 - заработная плата;

2010 - вознаграждение по гражданско-правовому договору на выполнение работ (оказание услуг);

2012 - отпускные;

2300 - пособие по временной нетрудоспособности;

2610 - материальная выгода от экономии на процентах за пользование заемными средствами;

2760 - материальная помощь (кроме матпомощи, выдаваемой в связи со смертью члена семьи, рождением ребенка, стихийным бедствием или иными чрезвычайными обстоятельствами);

4800 - доходы, для которых нет своих кодов. Например, сверхнормативные суточные, компенсация за неиспользованный отпуск при увольнении.

Самые распространенные коды вычетов:

114 - стандартный вычет на первого ребенка родителю (в одинарном размере);

115 - стандартный вычет на второго ребенка родителю (в одинарном размере);

116 - стандартный вычет на третьего и следующего ребенка родителю (в одинарном размере);

311 - имущественный вычет в размере суммы, потраченной на приобретение (строительство) жилья;

403 - профессиональный вычет по ГПД на выполнение работ (оказание услуг);

501 - вычет из стоимости подарков (до 4000 руб. в год);

503 - вычет из суммы матпомощи (до 4000 руб. в год).

Как заполнить раздел 3 справки 2-НДФЛ

В разд. 3 справки приводятся сведения:

О полученных физлицом доходах, облагаемых по конкретной ставке налога (13, 15, 30 или 35%);

О налоговых вычетах, которые применяются к конкретным видам доходов. К ним относятся, в частности, профессиональные вычеты и суммы, не облагаемые НДФЛ по ст. 217 НК РФ (разд. V Порядка заполнения справки). Стандартные, имущественные и социальные вычеты в разд. 3 не показываются.

Суммы доходов отражаются в разд. 3 справки в хронологическом порядке в разбивке по месяцам и кодам доходов. При этом суммы доходов показываются в том месяце, в котором соответствующий доход считается фактически полученным (разд. V Порядка заполнения справки). Например, если зарплату за декабрь 2015 г. работник получил в январе 2016 г., то ее сумму надо отразить в справке за 2015 г. в составе доходов за декабрь (Письмо ФНС от 03.02.2012 N ЕД-4-3/1692@). Ведь фактически полученным доход в виде зарплаты считается на последнее число месяца, за который она начислена (п. 2 ст. 223 НК РФ).

Напротив тех сумм доходов, в отношении которых применены вычеты, указываются код вычета и его сумма.

Как заполнить раздел 4 справки 2-НДФЛ

В разд. 4 отражаются стандартные, социальные и имущественные налоговые вычеты, предоставленные физлицу (разд. VI Порядка заполнения справки). Такие вычеты могут быть предоставлены только налоговым резидентам РФ в отношении доходов, облагаемых по ставке 13% (кроме дивидендов) (п. 3 ст. 210 НК РФ). Если человек получал от вашей организации доходы, облагаемые по другим ставкам, или не является резидентом, то в суммовых полях этой справки надо проставить нули (разд. I Порядка заполнения справки).

Как заполнить раздел 5 справки 2-НДФЛ

В разд. 5 показываются:

Общая сумма доходов, отраженных в разд. 3 справки, облагаемых НДФЛ по ставке, указанной в заголовке этого раздела;

Общие суммы исчисленного и удержанного с этих доходов НДФЛ;

Общая сумма налога, перечисленного в бюджет.

При этом сумма НДФЛ, исчисленная с зарплаты за декабрь текущего года, всегда отражается в справке 2-НДФЛ за этот же год в полях:

- "Сумма налога исчисленная";

- "Сумма налога удержанная";

- "Сумма налога перечисленная".

Тот факт, что этот налог может быть удержан и перечислен в бюджет уже в следующем году, значения не имеет (Письма ФНС от 02.03.2015 N БС-4-11/3283, от 03.02.2012 N ЕД-4-3/1692@).

Кто подписывает справку

Справку подписывает руководитель организации либо любое должностное лицо, уполномоченное на это внутренними документами компании (например, приказом руководителя). В частности, справку может подписать главный бухгалтер, заместитель главного бухгалтера, бухгалтер, отвечающий за расчет зарплаты.

Внимание! Если ИФНС обнаружит, что в справке 2-НДФЛ содержатся недостоверные сведения, на организацию будет наложен штраф в размере 500 руб. за каждую справку с ошибками (ст. 126.1 НК РФ, Письмо ФНС от 18.12.2015 N БС-4-11/22203@).

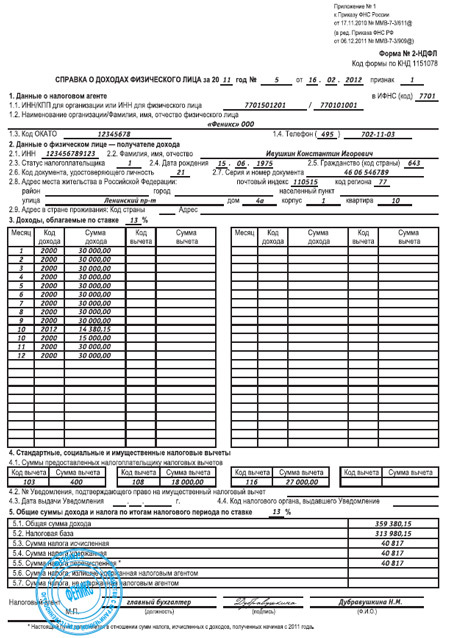

Пример заполнения справки 2-НДФЛ

Работник ООО "Альфа" Сидоров Петр Иванович - налоговый резидент РФ. Его ежемесячный оклад - 30 000 руб. В январе Сидоров написал заявление на "детский" вычет на первого ребенка.

В июле он болел, ему выплачено пособие по больничному в размере 3700 руб.

В сентябре Сидорову выплачена материальная помощь в размере 5000 руб. В декабре - премия по итогам работы за год в размере 15 500 руб. НДФЛ со всех доходов Сидорова удержан и перечислен полностью.

Справка о доходах за 2015 г. будет заполнена так.

Каждый работающий гражданин РФ не понаслышке знаком с понятием НДФЛ (налог на доходы физических лиц или же подоходный налог ), который ежемесячно сотрудниками бухгалтерии высчитывается с его заработной платы , премиальных вознаграждений и других доходов в пользу бюджета . За высчитанные с зарплат работников деньги бухгалтер несет ответственность и отчитывается перед налоговыми инспекторами . Для этих целей существует установленная форма 2 —НДФЛ . Наша инструкция поможет вам правильно заполнить эту справку и расскажет некоторые нюансы процесса .

2 —НДФЛ заполняют один раз в год для каждого работника индивидуально . В ней отображаются все налоговые вычеты с доходов работающих граждан за предыдущий год . К этим доходам относятся не только зарплаты и премии , но и выигрыши , подарки , материальная помощь , доходы от продажи имущества или сдачи его в аренду на договорной основе и т .п . Более подробно ознакомиться со всеми доходами , облагаемыми и не облагаемыми подоходным налогом , вы можете в статье 217 НК РФ .

Как видите , обладая сведениями о доходах , можно легко заполнить справку по форме 2 —НДФЛ самостоятельно , например , для того, чтобы получить единовременные или социальные вычеты , для назначения пенсии или для получения кредита . Еще проще можно заполнить эту справку , скачав специальную программу на сайте налоговой инспекции .

В числе самых востребованных бланков налоговой и бухгалтерской отчетности находится форма 2-НДФЛ. Она требуется даже тем, кто не работает предпринимателем, не отчитывается регулярно в налоговой инспекции. Для чего нужна форма, что изменилось в ее оформлении в 2016 г., на какие сложные моменты следует обратить особенное внимание и где скачать бланк с образцом правильного заполнения новой формы — об этом и пойдет речь.

Кому и для чего нужна форма 2-НДФЛ?

Случаев, в которых гражданам может потребоваться справка формы 2-НДФЛ, известно достаточно, но к числу самых распространенных относятся:

- Оформление кредита. Справка для сотрудников банка и других кредитных организаций служит официальным подтверждением наличия у потенциального заемщика стабильного источника дохода в определенной сумме. Если нужно оформить , то в подавляющем большинстве случаев такая справка входит в состав обязательного пакета документации, как и при оформлении автокредита и других видов кредитов и займов на крупные суммы.

- При оформлении в штат нового сотрудника отдел кадров предприятия вправе от соискателя затребовать справку за подписью прежнего работодателя.

Совет: Перед увольнением возьмите справку в отделе кадров «на всякий случай», чтобы предъявить ее по требованию новому работодателю. Не всегда получить такую справку постфактум удается легко и без проволочек. Может случиться так, что прежний работодатель ликвидирует свое предприятие и найти кого-либо для получения справки и предъявления потенциальному работодателю или в банк окажется невозможно.

Какая справка 2-НДФЛ действует в 2016 г., чем отличается от предшествующей

Приказом ФНС России № ММВ-7-11/485 от 30.10.2015 г. упразднена прежняя и принята новейшая форма 2-НДФЛ. В приказе содержатся все важнейшие сведения о том, как следует справку заполнять, а также как ее следует предоставлять (не только в бумажном, но и в электронном формате). Бланк новой формы и образец ее правильного заполнения в соответствии с рекомендациями ФНС РФ можно скачать на официальном сайте.

Внимание! В законную силу Приказ (а с ним и 2-НДФЛ 2016) вступил с 08.12.15 г., а до этого момента действовала форма, утвержденная 17.11.2010 г. приказом ФНС РФ № ММВ-7-3/611.

Форма 2-НДФЛ 2016 отличается рядом нововведений:

Распространенные ошибки в заполнении новой формы 2-НДФЛ

Внимание! Самая распространенная ошибка при внесении данных в 2-НДФЛ — исправления при оформлении справки в бумажном виде. Помните, никакие исправления в справке недопустимы! Если исправление появилось — справка заполняется заново на новом бланке.

В числе наиболее распространенных ошибок, допускаемых физическими и юридическими лицами при подаче форм 2-НДФЛ:

Справка формы 2-НДФЛ не выдается за несколько лет, так как оформляется отдельно на каждый отчетный период (1 год). Соответственно, за 5 лет будут оформлены 5 отдельных справок.

Изменения в форме 2-НДФЛ с 2016 года: видео