Амортизация рассчитывается по формуле. Годовая норма амортизации

Учет поступления основных средств

Страница 24

Норма амортизационных отчислений в свою очередь рассчитывается по формуле:

K = (1: n) х 100%,

где K - месячная норма амортизации в процентах; n - срок полезного использования основного средства в месяцах.

Пример 3

В феврале 2002 года ЗАО "Спецмаш" приобрело станок для обработки пластмассовых изделий и в этом же месяце ввело его в эксплуатацию. Первоначальная стоимость станка равна 135 000 руб. (без НДС).

Согласно своей учетной политике ЗАО "Спецмаш" начисляет амортизацию в целях налогообложения линейным методом. Классификация относит данный станок к пятой амортизационной группе. Срок его полезного использования может составлять от семи лет одного месяца до десяти лет включительно. Организация установила, что станок будет использовать восемь лет (96 мес.). С марта 2001 года на него стали начислять амортизацию.

Месячная норма амортизации составит 1,04 процента ((1: 96 мес.) х 100%).

Таким образом, ежемесячно на станок будет начисляться амортизация, равная 1404 руб. (135 000 руб. х 1,04%).

Нелинейный метод

В целях налогообложения амортизацию можно рассчитывать также нелинейным методом. Для этого остаточная стоимость основного средства на начало месяца умножается на норму его амортизации. А в первый месяц эксплуатации основного средства амортизацию исчисляют от его первоначальной стоимости.

Месячная норма амортизации рассчитывается по формуле:

K = (2: n) х 100%,

где K - норма амортизации в процентах; n - срок полезного использования основного средства в месяцах.

Нелинейный метод позволяет быстрее самортизировать основные средства. Ведь сумма амортизации в данном случае прямо зависит от размера остаточной стоимости основного средства. Однако: после того как остаточная стоимость основного средства станет равна 20 процентам от его первоначальной стоимости, порядок расчета амортизации должен измениться. В следующем месяце эта остаточная стоимость принимается за базовую сумму и от нее амортизация исчисляется уже равными долями (как при линейном методе). Об этом сказано в пункте 5 статьи 259 Налогового кодекса РФ.

Пример 4

В январе 2002 года ООО "Прайд" приобрело компьютер стоимостью 48 000 руб. (в том числе НДС - 8000 руб.) и в этом же месяце ввело его в эксплуатацию. Согласно учетной политике амортизацию основных средств в целях налогообложения предприятие начисляет нелинейным методом.

ВОРОНОВ Николай Павлович (р. 1926), русский писатель. В повестях и рассказах (сборники "Весенней порой", 1955, "Бег в ночи", 1965, "Человек-эхо", 1985), романах "Юность в Железнодольске" (1968), "Макушка лета" (1976) - жизнь рабочих и современного города. Роман-антиутопия "САМ" (1988).

ЭМАЛЕВЫЕ КРАСКИ, краски на основе лаков. Образуют твердые блестящие покрытия, напоминающие по внешнему виду эмаль. Применяются для окраски автомобилей и мн. др.

БИЛЬБАСОВ Василий Алексеевич (1837-1904) , российский историк, публицист. Фактический редактор газеты "Голос" (1871-84). Основной труд "История Екатерины II" (т. 1-2, 1890 - 96).

Линейное начисление амортизации широко распространено в бухгалтерии, поскольку этот метод отличается максимальной простотой использования. Согласно НК РФ способ амортизации имущества организации выбирают самостоятельно. Исключение – учёт износа основных средств, входящих в 8–10 амортизационные группы (здания и капитальные сооружения, жилой фонд, транспорт) – для них разрешено применять только линейный метод. Также линейную амортизацию законодательство «навязывает» индивидуальным предпринимателям, работающим на ОСНО.

Выбранный метод списания стоимости основных средств должен быть зафиксирован в учётной политике организации, и изменить его в течение срока полезного использования амортизируемого имущества уже нельзя.

Особенности линейной амортизации

Несомненным преимуществом данного метода является его «немудрёность». Затраты на основные средства просто списываются на протяжении всего времени эксплуатации равными частями. Расчёт производится элементарно: достаточно знать первоначальную стоимость имущества и один раз вычислить коэффициент амортизации, исходя из срока службы объекта.

Линейная амортизация реализует «упрощённый» подход к износу имущества. Он подразумевает, что физическое состояние основных средств ухудшается равномерно, с момента введения в работу и до полного погашения стоимости. Сезонность, интенсивность использования объектов при этом не учитываются.

Такой подход наиболее оправдан в учёте износа зданий и других стационарных сооружений. Безусловно, влияние факторов внешней среды и режима эксплуатации имущества нельзя сбрасывать со счетов, однако точно установить фактический процент изнашивания конкретного объекта зачастую бывает невозможно. Поэтому метод, при котором списание стоимости производится равномерно и постоянными суммами, для многих организаций представляется самым удобным.

В случае с производственным оборудованием и прочими группами активно используемых основных средств условия эксплуатации накладывают значительный отпечаток на степень износа. Со временем их производительность снижается, существенно возрастают затраты на ремонт и техническое обслуживание, которые уже нельзя списать в отчётном периоде за счёт увеличения амортизации – этого линейный метод не предусматривает. Если предприятию важно, чтобы большая часть стоимости оборудования погашалась в первые годы его работы, стоит обратить внимание на нелинейные способы начисления, когда возможна ускоренная амортизация или привязка амортизационных отчислений к объёмам произведённой продукции.

Порядок амортизации линейным способом

При расчёте линейным способом следует руководствоваться общими правилами амортизационных списаний, а именно:

- Поставив на баланс имущество, с начала следующего месяца необходимо начислять на него амортизацию.

- Погашение амортизационных сумм производится независимо от финансовых показателей работы предприятия.

- Отчисления осуществляются ежемесячно и учитываются в налоговом периоде, в котором совершены.

- Консервация основного средства на срок 3 месяца, длительный ремонт (свыше года) являются основаниями для приостановки амортизационных начислений, которые возобновляются после возврата имущества в эксплуатацию с начала следующего месяца.

- Списание по износу проводится до погашения стоимости основного средства в полном объёме или вывода его с баланса предприятия, утраты права собственности на данное имущество. Начисление следует прекратить по истечении месяца, когда произошло одно из перечисленных событий.

Кроме этого, линейный способ начисления амортизации имеет и свои нюансы:

- расчёт производится отдельно по каждому объекту основных средств;

- за основу всегда берётся только начальная стоимость имущества, то есть сумма ежемесячных отчислений рассчитывается один раз после введения в эксплуатацию и остаётся неизменной на весь срок полезного использования.

Расчёт амортизации линейным методом

Для линейной амортизации существует простая формула расчёта:

А = С*К, где

А – ежемесячная сумма отчисления;

С – стоимость имущества при постановке на баланс;

К – норма амортизации в процентах.

Остановимся подробней на норме амортизации, поскольку при линейном методе она не установлена законодательно, а рассчитывается бухгалтерией предприятия самостоятельно.

Как определить коэффициент амортизации? Для этого необходимо знать срок полезной эксплуатации конкретного объекта. Если основное средство входит в одну из 10 амортизационных групп, утвержденных Правительством РФ (постановление №1 от 01.01.2002 г.), срок берётся в соответствии с номером группы в классификации.

По имуществу, не принадлежащему ни одной из амортизационных групп, период эксплуатации устанавливается организацией, исходя из предполагаемого срока службы объекта, условий его использования, технического состояния.

Выяснив нужную информацию, можно приступать к расчёту нормы, для чего необходимо воспользоваться формулой:

где n– число месяцев, составляющих срок полезной службы основного средства.

Амортизация б/у имущества

Далеко не всегда в распоряжении предприятий оказывается совершенно новое имущество. Зачастую организации приобретают уже бывшее в употреблении оборудование либо получают его на баланс в качестве взноса в уставный фонд или, как правопреемник, - в результате реорганизации юрлица.

Сложностей в таком случае возникнуть не должно. Учитывая срок полезного использования, установленный предыдущим владельцем, и фактическое время нахождения объекта в эксплуатации, рассчитывается количество лет/месяцев, оставшихся до завершения амортизационного периода данного основного средства. Вновь установленный срок службы фиксируется в бухгалтерских документах предприятия – собственника.

Пример начисления амортизации линейным способом

Рассмотрим расчёт линейной амортизации на примере.

Допустим, организация купила для административных целей компьютер стоимостью 25000 рублей. Бухгалтерия оприходовала ПК в марте месяце, следовательно, 1 апреля – дата начала начисления амортизации на данный объект.

Компьютерная техника соотносится со 2-й амортизационной группой, срок её полезного использования можно установить в диапазоне от 2 до 3 лет. Возьмём максимальный срок эксплуатации – 36 месяцев.

Итак, вычисляем месячную норму амортизации:

К = 1/36*100% = 2,78%

Сумма отчисления составит: А = 25000*2,78% = 695 руб. (ежемесячно).

Таким образом, в расходы текущего года можно включить амортизацию за 9 месяцев эксплуатации основного средства (апрель – декабрь) в размере 6225 руб.

Как видно из приведенного примера, линейный способ начисления амортизации, действительно, предельно прост и не доставит проблем даже неопытному бухгалтеру.

В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

Штраф за представление пояснений по НДС не по установленной форме можно оспорить

Штраф за представление пояснений по НДС не по установленной форме можно оспорить

Налогоплательщики, обязанные сдавать НДС-декларацию в электронном виде, и пояснения к ней в ответ на требования налоговиков должны направлять по ТКС. Существует утвержденный формат для таких электронных пояснений. Но как следует из недавнего решения ФНС, даже если пренебречь установленным форматом, штрафа быть не должно.

Линейный способ начисления амортизации

Среди методов начисления амортизации основных средств (ОС) и нематериальных активов (НМА) в бухгалтерском и налоговом учете наиболее распространенный - линейный способ амортизации. И часто применяется он не только потому, что наиболее прост в расчете и удобен для понимания, но и потому, что его использование в отдельных случаях обязательно. Подробнее о линейном методе амортизации ОС и НМА расскажем в нашей консультации.

Линейная амортизация: когда обязательно ее использование

В общем случае линейный способ начисления амортизации целесообразно применять тогда, когда экономические выгоды, связанные с использованием актива, поступают в организацию равномерно. Например, когда производство не сезонное, для него не характерны длительные простои или технологические перерывы. Соответственно, линейный способ начисления амортизации не целесообразно применять, если, к примеру, оборудование используют для производства продукции партиями, при этом заказы на производство поступают неравномерно и в остальное время оборудование простаивает. В этом случае оптимальнее было бы использовать способ списания пропорционально объему продукции.

Именно исходя из этой логики, для амортизации НМА, когда нельзя надежно рассчитать ожидаемые поступления будущих экономических выгод от их использования, ПБУ 14/2007 требует использовать линейный способ амортизации в бухгалтерском учете (п. 28 ПБУ 14/2007 ). Напомним, что в бухгалтерском учете способ амортизации НМА устанавливают для каждого объекта, а в отношении основных средств - по каждой группе однородных объектов (здания, сооружения, вычислительная техника, транспортные средства и т.д.).

Налоговое законодательство в некоторых случаях также требует применять исключительно линейный способ амортизации. Так, линейный метод начисления амортизация применяется в обязательном порядке независимо от положений Учетной политики (п. 3 ст. 259 НК РФ):

- всеми организациями к зданиям, сооружениям, передаточным устройствам и нематериальным активам, срок полезного использования которых превышает 20 лет;

- следующими организациями, которые применяют ОС исключительно при добыче углеводородного сырья на новом морском месторождении:

- организации-владельцы лицензий на пользование участком недр, в границах которого или расположено новое морское месторождение углеводородного сырья или планируется проводить поиск, оценку или разведку такого месторождения;

- операторы нового морского месторождения углеводородного сырья.

Для всех остальных амортизируемых объектов ОС и НМА в налоговом учете организация должна применять только один метод амортизации, выбранный и закрепленный в Учетной политике: или линейный, или нелинейный.

Норма амортизации при линейном методе

При линейном способе амортизационных отчислений норма рассчитывается как отношение единицы к сроку полезного использования в месяцах (п. 19 ПБУ 6/01 , п. 29 ПБУ 14/2007 , п. 2 ст. 259.1 НК РФ).

К примеру, если срок полезного использования объекта ОС составляет 37 месяцев, то месячная норма амортизации линейным способом составит 1/37, или 0,0270, или 2,7%.

Чтобы найти сумму ежемесячной амортизации норма начисления амортизации при линейном способе умножается на первоначальную (восстановительную) стоимость объекта основных средств или нематериальных активов.

Как начисляется амортизация линейным способом?

Начисление амортизации производят ежемесячно. В общем случае начисление амортизации ОС и НМА не приостанавливают (п. 23 ПБУ 6/01 , п. 31 ПБУ 14/2007 , п. 3 ст. 272 НК РФ). Возможна приостановка в начислении амортизации основных средств, которые по решению руководителя организации переведены на консервацию на срок более 3 месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев (п. 23 ПБУ 6/01 , п. 3 ст. 256 НК РФ).

При начислении амортизации линейным способом проводки аналогичны записям при амортизации иными способами (Приказ Минфина от 31.10.2000 № 94н):

Дебет счетов 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и т.д. - Кредит счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов»

Используемые счета зависят не только от вида амортизируемого имущества (по кредиту 02 - для ОС, а 05 - НМА), но и от вида его использования. К примеру, амортизацию объектов производственного назначения отражают, как правило, по дебету счета 20, а торговые организации амортизацию обычно начисляют по дебету счета 44.

Линейный метод начисления амортизации: пример

Организация приобрела производственное оборудование первоначальной стоимостью 216 000 рублей в июле 2017 года. Срок полезного использования составляет 25 месяцев. Оборудование используется при производстве конкретного вида продукции, т. е. расходы на амортизацию являются и распределению не подлежат. Поэтому с августа 2017 года ежемесячно в бухгалтерском учете организация будет начислять амортизацию в размере 8 640 рублей (216 000 рублей / 25 месяцев). При этом проводка будет такая:

Дебет счета 20 - Кредит счета 02 - 8 640,00

Если первоначальная стоимость ОС и срок полезного использования в налоговом учете будут установлены аналогичные, в этой же сумме организация будет признавать ежемесячный расход при исчислении базы по налогу на прибыль.

Основные средства предприятия на протяжении всего срока службы подвергаются износу, что в конечном результате приводит к полной их порче и непригодности. В связи с этим, чтобы не нести убытки из-за выхода из строя основных средств, предприятие применяет в бухгалтерском учете отчисления по амортизации, которые накапливаются на расчетном счете предприятия для финансирования капитальных вложений в новые основные средства.

Сумма всех амортизационных отчислений по отдельному виду основных средств должна быть равна первоначальной их стоимости. Исходя из этого правила, разработаны методы расчета амортизации, которые применяются к различным группам основных средств, а также имеют свои преимущества и недостатки:- прямолинейный метод;

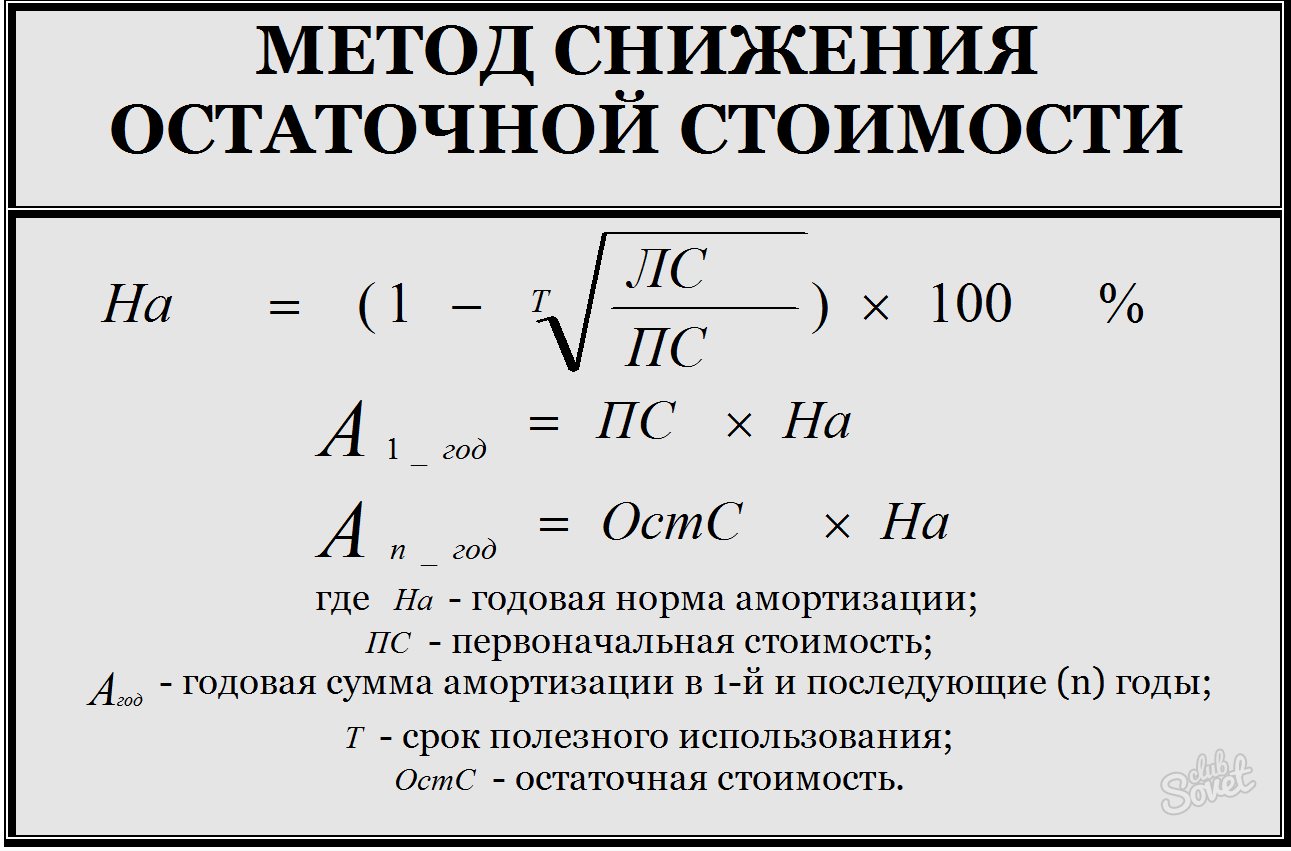

- метод снижения остаточной стоимости;

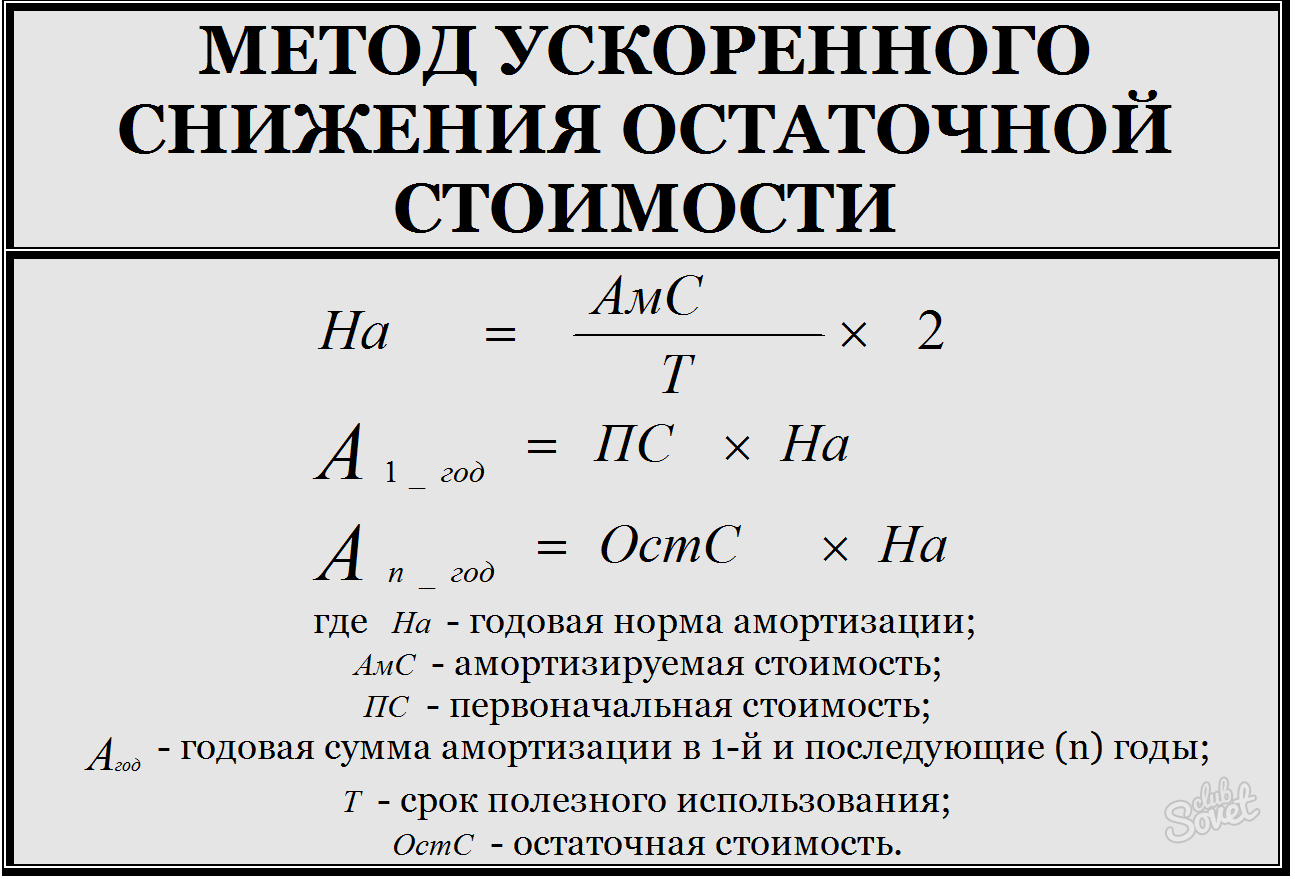

- метод ускоренного снижения остаточной стоимости;

- кумулятивный метод;

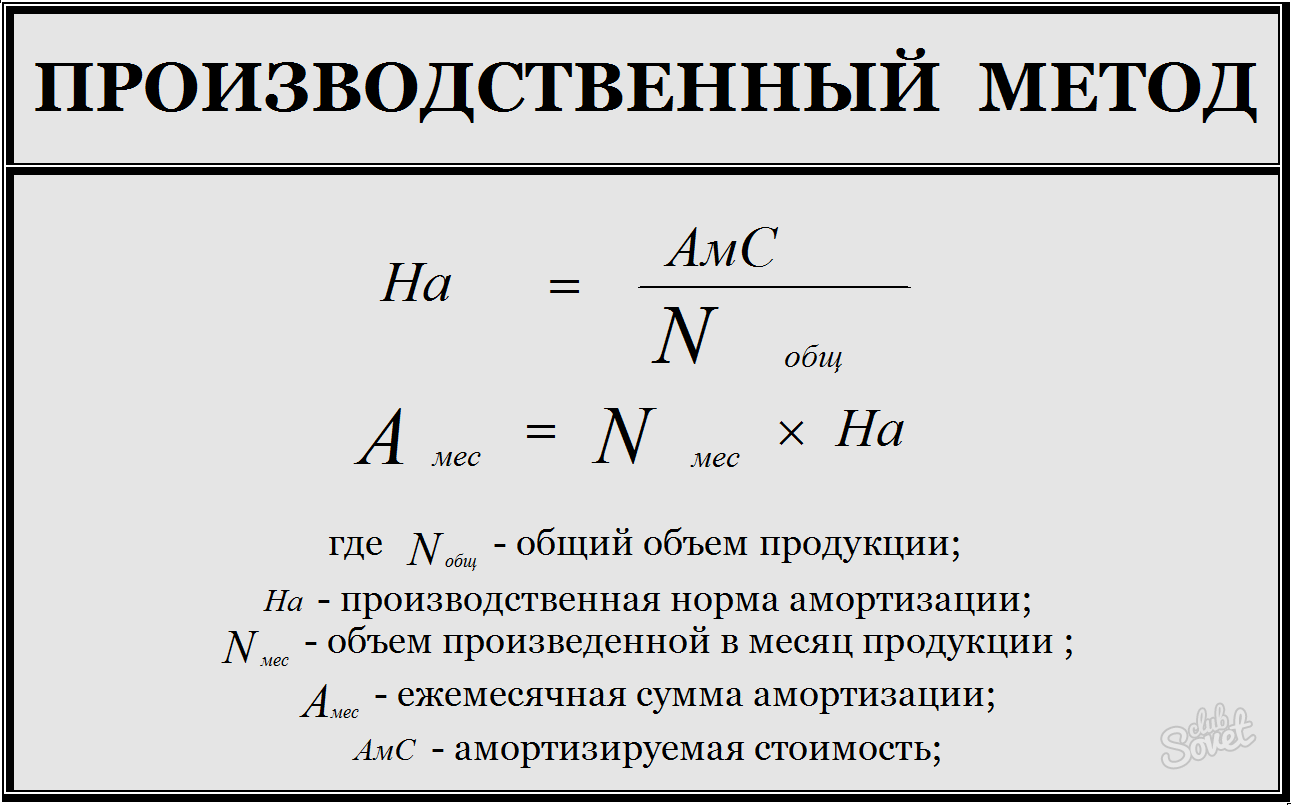

- производственный метод.

- рассчитайте амортизируемую стоимость, которая равна разности между первоначальной и ликвидационной стоимостью;

- разделите амортизируемую стоимость на сроки полезного использования, чтобы получить годовую сумму амортизации;

- разделите годовую сумму амортизации на 12 месяцев, чтобы определить ежемесячные отчисления по амортизации.

- рассчитайте годовую норму амортизации: найдите соотношение ликвидационной стоимости к первоначальной, извлеките из этого числа корень со значением степени, равным сроку полезного использования, отнимите этот результат из единицы и умножьте на 100% — этот показатель исчисляется в процентах;

- для расчета годовой суммы амортизации на начало первого года эксплуатации умножьте первоначальную стоимость на норму амортизации;

- для расчетов последующих годов — остаточную стоимость на соответствующую норму амортизации.

- чтобы найти кумулятивный коэффициент, разделите количество лет, оставшихся до окончания срока полезного использования, на кумулятивное число;

- кумулятивное число — сумма числовых значений каждого года использования объекта, например, срок использования — 4 года, кумулятивное число = 1+2+3+4 = 10;

- годовые отчисления по амортизации равны произведению амортизируемой суммы на кумулятивный коэффициент.

Амортизационные отчисления не производятся по некоторым видам основных средств: по земельным участкам и природным ресурсам, т.к. их потребительские свойства не меняются со временем; по основным средствам, которые получены безвозмездно (приватизированы или подарены); по жилфонду за исключением тех объектов, которые используются в коммерческой деятельности.