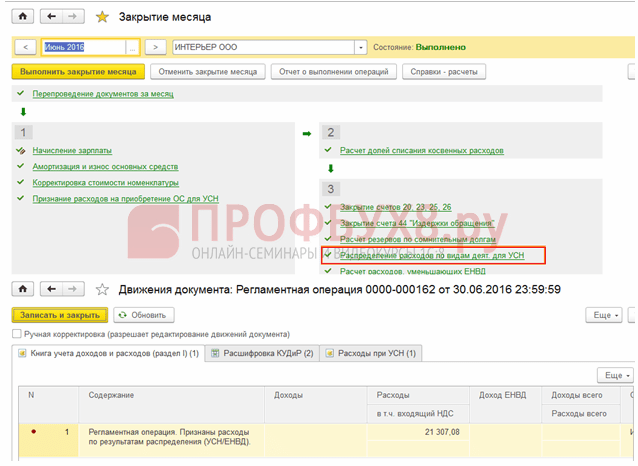

Tranzaktsiyalarning "Soddalashtirilgan soliq tizimi uchun operatsion tizimni sotib olish xarajatlarini tan olish": "1C BUKH" nashrida "Oyni yopish" tahlili "3.0. Buxgalteriya hisobi soddalashtirilgan buxgalteriya hisobidan qanday ajralib chiqdi Soddalashtirilgan soliq tizimida aks ettirish belgisi o'rnatildi

Soddalashtirilgan soliq tizimida asosiy vositalar umumiy soliqqa tortish tizimiga qaraganda biroz boshqacha hisobga olinadi. Keling, barcha nuanslarni ko'rib chiqaylik va 2019 yilda biror narsa o'zgargan yoki yo'qligini tahlil qilaylik.

Soddalashtirilgan soliq tizimida asosiy vositalarni hisobga olish: asosiy fikrlar

Keling, PBU 6/01 ga murojaat qilaylik (Rossiya Moliya vazirligining 2001 yil 30 martdagi 26n-son buyrug'i). Bu har qanday tashkilotlar va yakka tartibdagi tadbirkorlar uchun amal qiladi, chunki "daromad minus xarajatlar" ob'ektini tanlagan soddalashtirilgan soliq tizimi bo'yicha kompaniyalar operatsion tizimni sotib olish, qurish va ishlab chiqarish xarajatlarini hisobga olish huquqiga ega (1-bandning 1-bandi). Rossiya Federatsiyasi Soliq kodeksining 346.16-moddasi). Eng muhim fikrlarga e'tibor qaratamiz:

- Agar asosiy vositalarning xususiyatlariga kiruvchi aktiv soddalashtirilgan soliqqa tortish tizimini qo'llash davrida sotib olingan bo'lsa, u dastlabki qiymati bo'yicha hisobga olinadi (Rossiya Federatsiyasi Soliq kodeksining 346.16-moddasi 9-bandi, 3-bandi). ).

- Asosiy vositalarni sotib olish xarajatlari ushbu moddaning 3-bandida belgilangan tartibda qabul qilinadi. Rossiya Federatsiyasi Soliq kodeksining 346.16-moddasi, bunday xarajatlar aynan qachon amalga oshirilganiga qarab - soddalashtirilgan soliq tizimiga o'tishdan oldin yoki undan keyin.

- Soddalashtirilgan soliq tizimi bo'yicha asosiy vositalarni sotib olish xarajatlari har bir soliq davri oxiridagi daromadlar va xarajatlar kitobida (bu faqat to'langan asosiy vositalarga tegishli) ikkinchi bo'limda aks ettiriladi. Buxgalteriya hisobi har bir ob'ekt uchun alohida yuritiladi. Ikkinchi bo'limdagi jadval natijalari birinchi bo'limga, 5-ustunda (soliq solinadigan bazani hisoblash xarajatlari) o'tkaziladi.

- Asosiy vositalarning qoldiq qiymati 150 million rubldan ortiq bo'lgan tashkilot soddalashtirilgan soliq tizimini qo'llash huquqiga ega emasligini hisobga olish kerak.

Soddalashtirilgan soliq tizimidan foydalanadigan firmalar va tadbirkorlar QQS to'lovchilari emas, shuning uchun schyot-fakturada qo'shilgan QQS bilan asosiy vositalarni sotib olayotganda, ular asosiy vositalarning qiymatida hisobga olinadi (Rossiya Federatsiyasi Soliq kodeksining 170-moddasi 2-bandi 3-bandi). federatsiyasi).

Soddalashtirilgan soliq tizimi "daromadlari" bo'yicha asosiy vositalar

Soliq hisobidagi eng muhim nuqta: yagona soliqni faqat daromad miqdori bo'yicha hisoblash variantini tanlagan tashkilotlar operatsion tizimlarni sotib olish uchun xarajatlarni hisobdan chiqarishga haqli emas.

Soddalashtirilgan soliq tizimidan foydalanadigan tashkilotlar uchun asosiy vositalarni hisobga olish majburiy (2013 yildan boshlab) va tanlangan soliqqa tortish ob'ektidan qat'i nazar, umumiy qoidalarga muvofiq amalga oshiriladi.

Soddalashtirilgan soliq tizimidagi asosiy vositalar PBU 6/01 ning 4-bandida ko'rsatilgan shartlarga mos kelishi kerak. Qayta sotish, yakka tartibdagi tadbirkor (yoki tashkilot ehtiyojlari uchun) tomonidan shaxsiy foydalanish uchun mo'ljallangan, foyda olishni anglatmaydigan va 1 yildan ortiq foydalanish rejalashtirilmagan aktivlar doimiy deb tan olinmaydi. aktivlar. Agar mulk PBU 6/01da ko'rsatilgan barcha shartlarga javob bersa, lekin uning qiymati bugungi kunda belgilangan chegaradan past bo'lsa (hozircha u 40 000 rubl), u inventar sifatida hisobga olinadi.

Muhim masala - asosiy vositalarga QQS. "Soddachilar" ushbu soliqning to'lovchilari emas, shuning uchun umumiy soliqqa tortish tizimida ishlaydigan tashkilotlardan farqli o'laroq, ular asosiy vositalarni QQS bilan birga dastlabki qiymati bo'yicha hisobga olish uchun qabul qilishadi.

Soliq solish ob'ekti "daromad" bilan "soddalashtirilgan shartlarda" asosiy vositalarning qiymati standart usulda - amortizatsiya ajratmalari orqali qoplanadi. Amortizatsiyani hisoblash usuli tashkilot tomonidan mustaqil ravishda tanlanadi va buxgalteriya siyosatida belgilanadi.

E'lonlar:

Dt 08 Kt 60 - mulk QQSsiz kapitallashtiriladi.

Dt 19 Kt 60 - QQS hisobga olinadi.

Dt 08 Kt 19 - QQS uskunaning narxiga kiritilgan.

Dt 01 Kt 08 - mulk OTga kiritilgan.

Dt 44 Kt 02 - amortizatsiya (har oyda e'lon qilinadi).

Umuman olganda, soddalashtirilgan soliq tizimi bo'yicha asosiy vositalarni hisobga olish xuddi o'tgan yillardagi kabi amalga oshiriladi.

OTni sotib olish xarajatlarini hisobdan chiqarish

Soddalashtirilgan soliq tizimida asosiy vositalar uchun xarajatlar "daromad" sifatida hisobdan chiqarilishi mumkin emas. Bu imkoniyat faqat soddalashtirilgan soliq tizimini tanlaganlar uchun mavjud "daromad minus xarajatlar". Bundan tashqari, soddalashtirilgan soliq tizimida mulk sotib olgan "soddalashtirilgan" odamlar operatsion tizimning narxini umumiy tizimda ishlaydiganlarga qaraganda tezroq to'lashlari mumkin.

Operatsion tizimlarni sotib olish xarajatlari faqat quyidagi hollarda hisobga olinishi mumkin:

- ular to'liq to'langan;

- ularga egalik huquqini tasdiqlovchi hujjatlar tuzilgan;

- OS tadbirkorlik faoliyatini amalga oshirish uchun ishlatiladi (masalan, tadbirkor shaxsiy avtomashinani faqat uning faoliyat turi transport bilan bog'liq bo'lsa, xarajat sifatida qabul qilishi mumkin - bunday hollarda shaxsiy avtomobil mehnat vositasi bo'lib, uning tarkibiga kiritilishi mumkin. OS).

Yakka tartibdagi tadbirkorning soddalashtirilgan soliq tizimi bo'yicha har qanday yirik xaridi aniq asosga ega bo'lishi kerak. Soliq organlari bunga jiddiy e’tibor qaratmoqda, asosiy vositalarni soliq solinadigan bazani kamaytiradigan xarajat sifatida qabul qilish qonunga xilof deb topilgan holatlar kam uchraydi.

Soliq bazasining kam baholanishiga olib keladigan har qanday harakatlar uchun sanktsiyalar katta miqdorda jarima bilan jazolanadi - to'lanmagan summaning 20 foizi, lekin kamida 40 000 rubl. (Rossiya Federatsiyasi Soliq kodeksining 120-moddasi).

Ushbu rejimning amal qilish muddati davomida sotib olingan soddalashtirilgan soliq tizimi bo'yicha asosiy vositalarni hisobdan chiqarish ularni sotib olish bilan bog'liq barcha xarajatlar yig'indisiga asoslanadi:

- shartnoma bo'yicha asosiy vositaning qiymati;

- OTni sotib olish uchun zarur bo'lgan maslahat va boshqa xizmatlar uchun xarajatlar;

- sotib olish bilan bog'liq bojxona to'lovlari va yig'imlari;

- vositachilik shartnomasi bo'yicha haq to'lash, agar asosiy vosita komissiya shartnomasi, agentlik shartnomasi va boshqalar bo'yicha sotib olingan bo'lsa.

Agar tashkilot soddalashtirilgan soliq tizimiga o'tgandan keyin asosiy vositani sotib olgan bo'lsa

Soddalashtirilgan soliq tizimini qo'llash davrida aktiv sotib olinganda, uning qiymati foydalanishga topshirilgan paytdan boshlab hisobdan chiqarilishi kerak (Rossiya Federatsiyasi Soliq kodeksining 346.16-moddasi 3-bandi 1-bandi) kalendar yil davomida ( bir soliq davri) teng ulushlarda, ularni har chorakning oxirgi kunida hisobga olgan holda (Rossiya Federatsiyasi Soliq kodeksining 346.16-moddasi 3-bandi). Biroq, agar asosiy vositalar to'liq to'lanmagan bo'lsa, hisobot (soliq) davridagi xarajatlar sifatida faqat haqiqatda to'langan summalar qabul qilinadi (Rossiya Federatsiyasi Soliq kodeksining 346.17-moddasi 2-bandi 4-bandi, Rossiya Federatsiyasi Soliq kodeksining 346.17-moddasi). Rossiya Federal Soliq xizmati 02.06.2012 yildagi No ED-4-3/1818 ).

Masalan, 400 000 rubl qiymatidagi aktiv. yil boshida to'langan va foydalanishga topshirilgan, shuning uchun har chorakda birinchidan boshlab, ya'ni mart, iyun, sentyabr va dekabr oylarining oxirida soliq hisobiga 100 000 rubl olinishi kerak. Agar xuddi shu ob'ekt 3-chorakda foydalanishga topshirilgan va to'langan bo'lsa, uning qiymati 2 ga bo'linishi va har bir qism 3 va 4-choraklarning oxirida hisobga olinishi kerak.

Asosiy vositalar xarajat sifatida qabul qilingan vaqtni belgilash uchun mulk qaysi chorakda to'langanligi va foydalanishga topshirilganligini aniqlash kerak. Huquqlari davlat ro'yxatidan o'tkazilishi kerak bo'lgan OS uchun siz hali ham qaysi chorakda unga bo'lgan egalik huquqi ro'yxatga olinganligini bilishingiz kerak. Ushbu sanalarning oxirgisi to'g'ri keladigan chorak hisobdan chiqarish uchun birinchi hisoblanadi.

Aktivni hisobdan chiqarish ancha uzoq muddatga cho'zilgan amortizatsiya usuli bilan taqqoslaganda, asosiy vositalarning qiymatini soddalashtirilgan soliq tizimi bo'yicha xarajatlarga bog'lash juda qisqa vaqt ichida amalga oshiriladi.

Soddalashtirilgan soliq tizimida ishlash davrida sotib olingan asosiy vositalarning qiymatini xarajatlarga kiritishning asosiy qoidalari haqida ma'lumot olish uchun maqolani o'qing. “Moliya vazirligi soddalashtirilgan soliq tizimida asosiy vositalarni qanday hisobga olish kerakligini eslatdi” .

Operatsion tizim uchun xarajatlarni qanday hisobdan chiqarish kerak, agar u soddalashtirilgan soliq tizimiga o'tishdan oldin sotib olingan bo'lsa

Masalan, kompaniya umumiy soliqqa tortish tizimidan soddalashtirilgan soliqqa tortish tizimiga o'tdi. Bu holda asosiy vositaning qiymati (topshirish paytidagi qoldiq qiymati) turli yo'llar bilan hisobdan chiqarilishi mumkin. Hisobdan chiqarish usuli operatsion tizimning ishlash muddatiga bog'liq. Xarajatlar ham teng taqsimlanadi, lekin yana har doim ham emas.

Agar foydalanish muddati 3 yildan kam bo'lsa, unda teng ulushlarda hisobdan chiqarish soddalashtirilgan soliq tizimini qo'llash davrida sotib olingan yoki yaratilgan OT uchun amaldagi sxema bo'yicha birinchi yilda amalga oshiriladi. Agar foydalanish muddati 3 yildan 15 yilgacha bo'lgan bo'lsa, unda soddalashtirilgan soliq tizimida ishlashning birinchi yilida siz uning qiymatining 50 foizini, keyingi yili - 30 foizini va uchinchi yili - 20 foizini hisobdan chiqarishingiz kerak. Agar foydalanish muddati 15 yildan ortiq bo'lsa, u holda aktiv har yili 10 yil davomida teng qismlarga hisobdan chiqariladi (Rossiya Federatsiyasi Soliq kodeksining 346.16-moddasi 3-bandi 3-bandi).

Misol

"Gazelle" yuk mashinasi soddalashtirilgan soliq tizimiga o'tishdan oldin sotib olingan. Uni ma'lum bir amortizatsiya guruhiga belgilash uchun siz texnik jihatdan ruxsat etilgan maksimal og'irlik va dvigatel turini bilishingiz kerak: benzin yoki dizel (avtomobil pasportida ko'rsatilgan). Ushbu modelning texnik jihatdan ruxsat etilgan maksimal og'irligi 1500 tonna, dvigatel turi benzindir. Binobarin, transport vositasi 3-guruhga tegishli (Rossiya Federatsiyasi Hukumatining 2002 yil 1 yanvardagi 1-son qarori, 2016 yil 7 iyuldagi tahrirda).

Hisobchi ushbu mashinaning ishlash muddati 5 yil deb qaror qildi. Soddalashtirilgan soliq tizimiga o'tish vaqtida uning qoldiq qiymati (dastlabki - 700 000 rubl) 525 000 rublni tashkil etdi. Shuning uchun uning qoldiq qiymatini hisobdan chiqarish quyidagicha amalga oshirilishi kerak: soddalashtirilgan soliq tizimiga o'tgandan keyingi birinchi yilda - 262 500 rubl, ikkinchisida - 157 500 rubl, uchinchisida - 105 000 rubl.

Umumiy rejimdan soddalashtirilgan soliq tizimiga o'tishda, chegirmaga qabul qilingan soliqni tiklash zarurati ham mavjud. QQS to'liq tiklanmaydi, lekin o'tishdan oldingi oxirgi chorakdagi asosiy vositalarning qoldiq qiymatiga mutanosib ravishda tiklanadi va boshqa xarajatlar sifatida hisobga olinadi.

Agar asosiy vosita yakka tartibdagi tadbirkor soddalashtirilgan soliq tizimida ro'yxatdan o'tmasdan oldin sotib olingan bo'lsa, nima qilish kerak

Rossiya Federatsiyasining Soliq kodeksida bunday mablag'larning narxini xarajatlarga kiritish bo'yicha aniq taqiq yo'q. Biroq, amaldagi amaliyot shuni ko'rsatadiki, uni xarajatlarga kiritish xavflidir. Ammo uni sotish butunlay boshqacha masala bo'lib, soddalashtirilgan soliq tizimi bo'yicha bunday asosiy vositani sotishdan olingan daromaddan soliq to'lash kerak.

Agar soliq solish ob'ekti o'zgargan bo'lsa, asosiy vositalarning qiymatini qanday qilib xarajatlar sifatida hisobdan chiqarish kerak

Masalan, kompaniya "daromad" ob'ektidan "daromad minus xarajatlar" ga o'tdi. Agar aktiv o'tishdan oldin sotib olingan bo'lsa, uning qiymatini xarajat sifatida hisobdan chiqarish mumkinmi? Bu haqiqatan ham mumkin, lekin faqat OS foydalanish uchun qabul qilingan yoki o'tishdan keyin to'langan bo'lsa.

Soliq hisobi imtiyozlari nuqtai nazaridan OSni qanday sotish kerak

"Soddachilar" operatsion tizimni sotib olish xarajatlarini hisobdan chiqarishda o'zlarini qulay holatda topdilar. Ya'ni, ular uchun katta xaridlarni amalga oshirish foydalidir, bu esa operatsion tizimlarni sotish haqida gapirib bo'lmaydi.

Agar siz asosiy vositani sotishga qaror qilsangiz (masalan, kompyuter; Rossiya Federatsiyasi Hukumatining 2002 yil 1 yanvardagi 1-sonli qaroriga binoan amortizatsiya guruhi 2) unga bo'lgan xarajatlarni hisobga olgan kundan boshlab 3 yil oldin. , keyin soddalashtirilgan soliq tizimi bo'yicha yagona soliq qayta ko'rib chiqilishi kerak. Bunday ob'ekt uchun xarajatlar, amortizatsiya bundan mustasno, soliq solinadigan bazani kamaytirish uchun hisobga olinmaydi.

Agar asosiy vositalarni sotishga qaror qilinsa va 3 yil o'tmagan bo'lsa, soddalashtirilgan soliq tizimiga tuzatish deklaratsiyasini taqdim etishingiz va ilgari kam to'langan soliq summalarini o'tkazishingiz kerak.

Bu foydalanish muddati 15 yildan kam bo'lgan barcha mahsulotlarga tegishli. Agar mulkning foydali muddati 15 yildan ortiq bo'lsa, uning qiymati xarajatlar sifatida hisobdan chiqarilgan kundan boshlab 10 yil ichida uni sotish maqsadga muvofiq emas.

Bularning barchasi nafaqat mulkni sotish, balki uni topshirish holatlariga ham tegishli.

Soddalashtirilgan soliq tizimiga asosiy vositalarni sotishda soliqni qayta hisoblash ancha murakkab operatsiya hisoblanadi. U OT dan foydalanishning butun davri uchun, xarajatlar sifatida buxgalteriya hisobiga to'liq qabul qilingan paytdan boshlab ishlab chiqariladi. OS narxini qismlarga bo'lib to'lashda ushbu protsedura sezilarli darajada murakkablashadi, chunki xarajatlarning faqat to'langan qismi xarajatlar sifatida hisobdan chiqarilishi mumkin.

Masalan, "daromad minus xarajatlar" soddalashtirilgan soliq tizimidan foydalanadigan tashkilot kompyuter sotib oldi. Ushbu rejimda kutilganidek, sotib olingandan keyingi birinchi yilda uning qiymati to'liq xarajatlar sifatida hisobdan chiqarildi. Hisobdan chiqarish 2018 yil 31 dekabrda yakunlandi. Shu paytdan boshlab uch yillik ortga hisoblash boshlanishi kerak. Shunday qilib, ushbu kompyuterni soliqlarni qayta hisoblamasdan sotish faqat 2021-yil 31-dekabrdan keyin mumkin bo‘ladi.

Rossiya Moliya vazirligi yoki Federal Soliq xizmati tomonidan qaysi kundan boshlab 3 yil hisoblanishi kerakligi haqida rasmiy tushuntirishlar yo'q. Shubhasiz, asosiy vositalarning qiymatini xarajatlar sifatida hisobdan chiqarish tugaydigan hisobot davrining oxirgi kunidan boshlab ushbu muddatni hisobga olish soliq organlarining da'volarini keltirib chiqarmaydi. Shuning uchun uni shu kundan boshlab boshlash xavfsizroq.

Agar asosiy vositani avvalroq sotish zarurati tug‘ilsa, uning tannarxini xarajatlardan chiqarib tashlash, buning o‘rniga ushbu asosiy vosita uchun amortizatsiya summasini xarajatlar sifatida qabul qilish kerak bo‘ladi.

Asosiy vosita muddatidan oldin sotilgan taqdirda soliqni qayta hisoblash misolini "Soddalashtirilgan soliq tizimida "daromad minus xarajatlar" (nyuanslar) bo'yicha avtomobil sotish" maqolasida ko'rishingiz mumkin.

Natijalar

2019 yilda asosiy vositalarni hisobga olishda hali hech qanday o'zgarishlar bo'lmagan. Avvalgidek, soddalashtirilgan soliq tizimi bo'yicha xarajatlarda asosiy vositalarning qiymatini hisobga olish faqat soliq solish ob'ektini "daromadlar minus xarajatlar" qo'llashda hisobga olinishi mumkin. Asosiy vositalar xarajatlarini xarajatlar deb tan olish tartibi ularni sotib olish muddatiga, soddalashtirilgan soliqqa tortish tizimiga o'tishdan oldin sotib olingan ob'ektlar uchun esa - foydali xizmat qilish muddatiga bog'liq. Soddalashtirilgan soliq tizimi bo'yicha xarajatlarga kiritilgan asosiy vositalarni belgilangan muddatdan oldin sotishda siz soliqni qayta hisoblash, yangilangan deklaratsiyalarni taqdim etish va yuzaga kelgan qarzlar bo'yicha jarimalarni to'lash zarurligini yodda tutishingiz kerak.

Barcha hujjatlarni kiritishda kutilgan xarajatlar xarajatlar va daromadlar kitobida ko'rsatilmagan holatlar yuzaga keladi.

Keling, buxgalteriya hisobida aks ettirilgan xarajatlar KUDIRda ko'rsatilmasligining eng keng tarqalgan sabablarini ko'rib chiqaylik.

1. “Xarajatlar (OU)” rekvizitlari

San'atga muvofiq. Rossiya Federatsiyasi Soliq kodeksining 346.16, qabul qilingan xarajatlar ro'yxati yopiq, ya'ni. Faqat ushbu maqolada aniq ko'rsatilgan xarajatlar xarajatlar sifatida hisobga olinishi mumkin.

Dasturda xarajatlar aks ettirilganda, ushbu xarajatlar qabul qilinadimi yoki yo'qmi, ya'ni ular San'at talablariga muvofiqligi ko'rsatiladi. Rossiya Federatsiyasi Soliq kodeksining 346.16 yoki yo'q.

Masalan, uchinchi tomon tashkilotining xizmatlarini aks ettiruvchi "Tovarlar va xizmatlarni qabul qilish" hujjatida u shunday ko'rinadi.

1-rasm “Hujjat - Tovar va xizmatlarni qabul qilish”

Shuni ta'kidlash kerakki, agar "Xarajatlar (OU)" rekvizitlari to'ldirilmasa, xarajatlar qabul qilinmagan hisoblanadi.

Tovar va materiallarga kelsak, ma'lum qiyinchiliklar mavjud. Ular uchun xarajatlarning maqbulligi ham qabul qilish, ham hisobdan chiqarish bilan belgilanadi.

Masalan, kvitansiya hujjatida materiallar va tovarlar uchun "qabul qilingan" deb ko'rsatilgan bo'lsa-da, masalan, materiallar qabul qilinishi mumkin bo'lmagan xarajatlar sifatida hisobdan chiqarilgan va tovarlar sotilgan bo'lsa, ular uchun xarajatlar qabul qilinmaydi. UTIIga bo'ysunadigan faoliyatning bir qismi sifatida.

Yana bir misol, materiallarni bepul etkazib berish. Bunday materiallar xarajatlar sifatida qabul qilinmaydi. Agar talabda - schyot-fakturada "qabul qilingan" bo'lsa ham, "Xarajatlar (NU)" ustunidagi kvitansiya hujjatida "qabul qilinmagan" ko'rsatiladi.

2. To'lov va boshqa zarur shartlar

Naqd pul usuli talabiga ko'ra, xarajatlar haqiqiy to'lov amalga oshirilgandan keyingina tan olinadi.

Xarajatlarning ayrim turlari uchun qo'shimcha shartlar mavjud, masalan, tovarlarni sotib olish xarajatlari ularni sotishdan oldin qabul qilinishi mumkin emas.

Dastur barcha kerakli shartlarni avtomatik ravishda kuzatib boradi va barcha kerakli hodisalar aks ettirilmaguncha, iste'mol KUDIRda ko'rsatilmaydi. Shuning uchun ikkinchi sabab, xarajatlarning to'lanmaganligi yoki xarajatlarni tan olish uchun zarur bo'lgan ba'zi hodisalar sodir bo'lmaganligi bo'lishi mumkin.

3. Hujjatlarning ketma-ketligi

Eng ko'p uchraydigan sabablardan biri bu hujjatlarning eskirganligi.

Eskirgan hujjatlar bilan ishlashda ushbu xarajatlar bilan bog'liq barcha keyingi hujjatlarni qayta joylashtirish kerak. Agar ulanishni o'rnatolmasangiz, hamma narsani qayta o'rnatishingiz kerak bo'ladi.

4. Dastlabki balanslar

Soddalashtirilgan soliqqa tortish tizimida maxsus hisob-kitoblar maxsus hisoblash registrlarida yuritiladi. Ushbu registrlarda tovarlar va materiallar partiyalari, o'zaro hisob-kitoblar va xarajatlar to'g'risidagi aniq ma'lumotlar mavjud.

Ushbu registrlarga dastlabki qoldiqlar kiritilishi kerak, ya'ni buxgalteriya hisobi boshlanishidan oldin yoki soddalashtirilgan soliqqa tortish tizimiga o'tishdan oldin amalga oshirilgan operatsiyalar bilan bog'liq xarajatlar mavjud bo'lsa, bu ma'lumotlar kiritilishi kerak. Agar siz dastlabki qoldiqlarni kiritmasangiz, xarajatlar KUDIRga kiritilmasligi mumkin, bu erda yana bir sabab bor.

5. Buxgalteriya hisobining amal qilish muddati

"1C: Buxgalteriya 8" da ishni tezlashtirish uchun hujjatni joylashtirishni ikki bosqichga bo'lish imkonini beruvchi mexanizm mavjud - hujjatni tezkor ro'yxatdan o'tkazish va ommaviy rejimda yakuniy e'lon qilish. Ushbu mexanizmda buxgalteriya hisobining dolzarbligi sanasi kabi narsa mavjud - bu sanadan oldin buxgalteriya hisobi joriy va hujjatlar to'liq to'ldirilgan va bu sanadan keyin hujjatlar hali ham yakuniy yakunlanishini kutmoqda. Shuni hisobga olgan holda, agar hujjat to'liq joylashtirilmasa (muvofiqlik sanasidan keyin joylashgan) xarajatlar tan olinmasligi mumkin.

6. Faqat soliq hisobi uchun hisob-kitob hujjatlaridan foydalangan holda o'zaro hisob-kitoblar

Bu holat juda kam uchraydi, lekin o'z-o'zidan aniqlash qiyin bo'lgani uchun u alohida tavsifga loyiqdir.

"1C: Buxgalteriya 8" da kontragent bilan tuzilgan shartnoma bo'yicha o'zaro hisob-kitoblarni hisobga olish ikki yo'l bilan amalga oshirilishi mumkin:

- Shartnomaga asosan;

- Hisob-kitob hujjatlariga muvofiq.

Soddalashtirilgan soliq tizimi maqsadlari uchun o'zaro hisob-kitoblarni hisobga olish xuddi shunday ishlaydi. Buxgalteriya hisobi sozlamalarida "Kontragent bilan hisob-kitob hujjati" tahlilini yuritish o'chirilgan bo'lishi mumkin, ammo "hisob-kitob hujjatlariga asoslangan" shartnomalar qo'llaniladi. Bunda buxgalteriya hisobiga ko'ra, avans va to'lovlar yopilmaganligi sezilmaydi, soliq hisobida esa xarajatlar to'lanmagan deb hisoblanadi va KUDIRda aks ettirilmaydi.

Bunday holda, hujjatlardagi "hisob-kitob hujjati" rekvizitlarini to'g'ri to'ldirish yoki o'zaro hisob-kitoblar bilan tuzilgan shartnomalardan foydalanishni rad etish tavsiya etiladi.

hisob-kitob hujjatlari" va uning o'rniga "butun shartnoma" bo'yicha o'zaro hisob-kitoblar bilan tuzilgan shartnomadan foydalaning.

Soddalashtirilgan soliq tizimi bo'yicha soliq hisobida aks ettirilishi kerak bo'lgan xarajatlar holatini tahlil qilish

"Soddalashtirilgan soliq tizimi bo'yicha xarajatlar" jamg'arish reestri KUDIRda aks ettirilishi mumkin bo'lgan tashkilotning har bir xarajatlari to'g'risidagi ma'lumotlarni saqlaydi.

Eng qiziqarli ma'lumotlar:

- qanday sabablarga ko'ra va qanday xarajatlar soliq hisobiga qabul qilinmaydi;

- Ushbu xarajatlar soliq hisobiga qabul qilinishini ta'minlash uchun nima qilish kerak.

Xarajat holatlari quyidagi qiymatlarni olishi mumkin:

- Hisobdan chiqarilmagan;

- Hisobdan chiqarilmagan, to'lanmagan;

- To'lanmagan;

- To'lanmagan, xaridor tomonidan to'lanmagan;

- Xaridor tomonidan to'lanmagan.

Hisobotda quyidagi sozlamalarni o'rnating (2-3-rasm).

Soddalashtirilgan soliq tizimi bo'yicha deklaratsiyalarni kassa tekshiruvi paytida soliq organlari ba'zan korxonalardan buxgalteriya hisobi va soliq hisobotlari bo'yicha daromadlar summalari o'rtasidagi tafovut sabablarini tushuntirishni talab qiladi. Siz bizning maqolamizdan kelishmovchiliklarning sabablari nima bo'lishi mumkinligini va inspektorlarda hech qanday savol tug'ilmasligi uchun bunday vaziyatda qanday tushuntirishlar berish kerakligini bilib olasiz.

Aytgancha, agar siz San'atning 3-bandi normasiga qarasangiz. Rossiya Federatsiyasi Soliq kodeksining 88-moddasi, buxgalteriya hisobi va soliq hisoboti ko'rsatkichlari o'rtasidagi nomuvofiqliklar aniqlanganda, inspektorlar tushuntirishlarni talab qilish huquqiga ega ekanligini to'g'ridan-to'g'ri aytmaydi. Ammo, birinchidan, bunday talabning qonuniyligi, xususan, foyda deklaratsiyasi va buxgalteriya hisobi ma'lumotlari o'rtasida nomuvofiqliklar mavjud bo'lganda, hatto sudlar tomonidan ham tan olinadi. 7 AAS qarori, 2013 yil 10 iyundagi A27-21708/2012-son.. Ikkinchidan, ko'proq noxush oqibatlarga yo'l qo'ymaslik uchun tushuntirishlarni tayyorlash yaxshiroqdir, masalan, soliq solish ob'ektlarini qonuniylashtirish bo'yicha komissiyaga taklifnoma, kamera xonasi natijalariga ko'ra qo'shimcha baholashlar yoki joylarni kiritish. rejadagi tekshiruvlar Federal Soliq Xizmatining 2007 yil 30 maydagi MM-3-06 / 333@ buyrug'iga 2-ilovaning 9-bandi; Federal Soliq Xizmatining 2013 yil 17 iyuldagi AS-4-2/12722-sonli xati.

Soliq organlari nimani tekshiradi?

Inspektorlarning fikriga ko'ra, buxgalteriya hisobi va soliq hisoboti bo'yicha daromadlar miqdori solishtirilishi kerak. Va agar buxgalteriya daromadi soliq daromadidan sezilarli darajada yuqori bo'lsa, bu kompaniya soliq bazasini kam baholayotganligini anglatadi. Tekshiruv davomida soliq organlari solishtiradilar:

1Moliya vazirligining 2010 yil 2 iyuldagi 66n-son buyrug'iga 1-ilova (keyingi o'rinlarda 66n-son buyrug'i deb yuritiladi); 2tasdiqlangan Federal Soliq Xizmatining 2014 yil 4 iyuldagi MMV-7-3/352@ buyrug'i bilan

Ayniqsa, ko'pincha soliq xodimlari "chaqaloqlar" ni - kichik biznes deb tasniflangan va soddalashtirilgan shaklda hisobotlarni taqdim etadigan kompaniyalarni ayblashadi. Darhaqiqat, kichik biznesning moliyaviy natijalari to'g'risidagi hisobotda 66n-son buyrug'iga 5-ilova asosiy faoliyatdan olingan daromadlar to'g'risidagi ma'lumotlar ham, boshqa daromadlar miqdori ham buzilgan holda ko'rsatilgan, bu soliq organlariga tahlil qilish imkoniyatini bermaydi va ularni tez-tez tushuntirishlarni talab qilishga majbur qiladi. Umumiy shakldagi hisobotda daromad ma'lumotlari batafsil ko'rsatilgan. Bu, masalan, soliq rejimlarini birlashtirganda, kompaniyaning asosiy faoliyatidan tushgan daromadlarini UTII to'lash uchun o'tkazilgan faoliyatdan olingan daromadlardan ajratish imkonini beradi. Bundan tashqari, u erda ma'lum "boshqa daromadlar" shifrlangan bo'lib, bu inspektorlarga soddalashtirilgan soliq tizimida soliq hisobida tan olinmagan ba'zi buxgalteriya daromadlarini (masalan, tiklangan zaxiralar ko'rinishidagi daromadlarni) ko'rish imkoniyatini beradi.

Ko'rinib turibdiki, ko'pincha buxgalteriya hisobi va soliq daromadlari o'rtasidagi tafovutlar xato emas, balki soddalashtirilgan soliq tizimining maqsadlari uchun buxgalteriya hisobi va buxgalteriya hisobida daromadlarni tan olish tartibidagi farqlar bilan izohlanadi. Bundan tashqari, soddalashtirilgan soliq tizimi maqsadlarida ba'zi buxgalteriya daromadlari daromad sifatida tan olinmaganligi bilan.

1. Buxgalteriya hisobida va soddalashtirilgan soliq tizimida daromadlarni hisobga olishning turli usullari.

Soddalashtirilgan soliq tizimi bo'yicha daromadlar kassa usuli bo'yicha, ya'ni kassaga yoki joriy hisobvarag'iga pul kelib tushgan sanada yoki soliq to'lovchiga qarzni (to'lovni) boshqa usulda to'lash kunida aniqlanadi. . 1-modda. 346.17 Rossiya Federatsiyasining Soliq kodeksi. Va buxgalteriya hisobida tanlov mavjud - siz daromadni hisoblash yoki pul mablag'larini olish orqali aks ettirishingiz mumkin. 12-modda PBU 9/99. Shuning uchun, agar siz buxgalteriya hisobingizda daromadlarni hisoblash asosida aks ettirsangiz, unda nomuvofiqliklar bo'lishi mumkin. Misol uchun, agar yil oxirida ijarachilar sizga dekabr oyi uchun ijara to'lovlarini o'tkazishga ulgurmagan bo'lsa, unda qarz keyingi yilga o'tadi. Siz daromadni buxgalteriya hisoblarida aks ettirasiz, lekin soliq yozuvlarida emas.

2. Olingan dividendlar.

Soddalashtirilgan odamlar soliqqa tortiladigan daromadda boshqa rus tashkilotlaridan olingan dividendlarni hisobga olmaydilar subp. 1.1-moddaning 2-bandi. 346.15 Rossiya Federatsiyasining Soliq kodeksi. Ushbu daromadlar soliqqa tortiladi. Va agar dividendlar xorijiy kompaniyadan olingan bo'lsa, soddalashtiruvchi daromad solig'ini mustaqil ravishda hisoblashi va tegishli deklaratsiyani taqdim etishi kerak. 2-modda. 275 Rossiya Federatsiyasining Soliq kodeksi; Federal Soliq Xizmatining 2010 yil 1 martdagi 3-2-10/4-sonli xati.

Buxgalteriya hisobida dividendlar miqdori tashkilot tomonidan boshqa daromadlarga kiritiladi. pp. 4, 7 PBU 9/99.

3. Kompaniya soddalashtirilgan soliq tizimini va UTIIni birlashtiradi.

Agar tashkilot soddalashtirilgan soliqqa tortishni hisoblash bilan birlashtirsa, soddalashtirilgan soliq tizimi bo'yicha moliyaviy hisobot va deklaratsiyaga muvofiq daromad summalari ham mos kelmaydi. Axir, moliyaviy hisobotlar butun tashkilot uchun tuziladi va moliyaviy natijalar to'g'risidagi hisobotning 2110-qatorida barcha faoliyat turlari bo'yicha daromadlarning umumiy miqdori ko'rsatilgan.

Aytgancha, agar kompaniya faoliyati turli xil soliq rejimlariga taalluqli bo'lsa, mulk, majburiyatlar va xo'jalik operatsiyalarining alohida hisobini yuritish kerak. 7-modda. 346.26 Rossiya Federatsiyasining Soliq kodeksi. Bu subhisoblar yordamida amalga oshirilishi mumkin va moliyaviy natijalar to'g'risidagi hisobotda UTII va soddalashtirilgan soliq tizimi bo'yicha faoliyat turi bo'yicha olingan daromadlarni aniqlaydigan qatorlarni kiritish tavsiya etiladi. Keyin soliq organlarida kamroq savollar bo'ladi.

4. Buxgalteriya hisobi registrlari tiklangan zahiralar ko'rinishidagi daromadlarni aks ettiradi.

Soddalashtirilgan soliq tizimini qo'llashda zaxiralarni shakllantirish ta'minlanmaydi. Shuning uchun, agar soddalashtirilgan tashkilot buxgalteriya hisobida har xil turdagi zaxiralarni yaratsa (masalan, moddiy boyliklar qiymatini pasaytirish va moliyaviy investitsiyalarni eskirish uchun zaxiralar), agar ular tiklangan bo'lsa, u bu miqdorlarni hisobga olmaydi. soddalashtirilgan soliq tizimi bo'yicha daromadlarda. Ammo buxgalteriya hisobida tiklangan zaxira miqdori boshqa daromadlar miqdorini oshiradi 7-band PBU 9/99.

Tushuntirishlar tayyorlash

Soliq organlarining so'roviga javob istalgan shaklda tuziladi. Va unutmang: 5 ish kuni ichida javob berishingiz kerak 6-modda. 6.1-moddaning 3-bandi. 88 Rossiya Federatsiyasining Soliq kodeksi so'rovni olgandan keyin. Agar hujjat sizga pochta orqali yuborilgan bo'lsa, soliq organlari uni ro'yxatdan o'tgan xat yuborilgan kundan boshlab oltinchi ish kunida olingan deb hisoblaydi. 4-modda. 31 Rossiya Federatsiyasining Soliq kodeksi.

Alohida buxgalteriya hisobini yuritish algoritmi Rossiya Federatsiyasining Soliq kodeksida belgilanmagan, shuning uchun u mustaqil ravishda ishlab chiqilishi va buxgalteriya siyosatida belgilanishi kerak.

Rejimlarni birlashtiruvchi shaxslar alohida tashkil etilishi kerak:

- UTII bo'yicha faoliyatdan va soddalashtirilgan soliq tizimi bo'yicha faoliyatdan olingan daromadlarni hisobga olish;

- Soddalashtirilgan soliq tizimiga, UTII bo'yicha faoliyatga, shuningdek, UTII va soddalashtirilgan soliq tizimi o'rtasida taqsimlangan xarajatlarni hisobga olish.

- Xodimlarga va ulardan sug'urta mukofotlarini to'lashga qaratilgan xarajatlarni alohida hisobga olish.

1C 8.3 da soddalashtirilgan soliqqa tortish tizimi va UTIIni birlashtirganda daromadlarni alohida hisobga olish.

UTII va soddalashtirilgan soliq tizimini birlashtirganda, soliq to'lovchi amalga oshirishi shart olingan daromadlarni alohida hisobga olish:

- soddalashtirilgan soliq tizimi bo'yicha faoliyatdan;

- UTII-dagi harakatlardan.

Quyidagilarni aniqlash uchun daromadlarni alohida hisobga olish kerak:

- soddalashtirilgan soliq tizimini hisoblashda soliq solinadigan baza;

- xarajatlarni taqsimlash maqsadida soddalashtirilgan soliq tizimi va UTII bo'yicha daromadlarning umumiy hajmidagi ulushlari.

1C da 8.3 Buxgalteriya ed. 3.0. UTII va soddalashtirilgan soliq tizimi bo'yicha daromadlarni hisobga olish uchun turli xil subschyotlar mavjud:

- soddalashtirilgan soliq tizimi uchun

- 01.1 – soddalashtirilgan soliq tizimi bo‘yicha daromadlar;

- UTII uchun– 2 bilan tugaydigan ikkinchi darajali subschyotlar;

- 01.2 - UTII bilan daromad:

1C 8.3 dagi daromad hisoblari "Sotish (aktlar, schyot-fakturalar)" hujjatiga kiritilgan:

Soddalashtirilgan soliq tizimi bo'yicha faoliyatdan olingan daromadlarning daromadlarning umumiy miqdorida xarajatlarni taqsimlash ulushi quyidagi formula bo'yicha aniqlanadi:

Daromadni aniqlash uchun qanday usul qo'llaniladi?

Soddalashtirilgan soliq tizimi bo'yicha daromadlarni aniqlash uchun naqd pul usuli qo'llaniladi. UTII dan foydalanilganda, buxgalteriya ma'lumotlari naqd pul usuli yordamida qo'llaniladi.

Xuddi shu tarzda, 1C 8.3 da daromad ulushini hisoblash uchun daromad miqdori aniqlanadi, ya'ni:

- soddalashtirilgan soliq tizimi bo'yicha daromadlar "KUDiR" hisobotining 4-ustunida va "KUDiR (I bo'lim)" reestrida aniqlanishi mumkin. Bu "Daromadlar" ustunidir(gr. 5):

- UTII uchun daromad naqd pul usuli yordamida buxgalteriya hisobi ma'lumotlariga ko'ra aniqlanadi - Bu "UTII daromadi" ustuni"KUDiR (I bo'lim)" reestrida (Universal hisobot, xuddi shu reestr uchun):

Qaysi davr uchun daromadlar hisobga olinadi?

Daromad belgilanadi:

- soddalashtirilgan soliq tizimi uchun - yil uchun hisoblash usuli bo'yicha;

- UTII uchun - har chorakda.

Ko'rsatkichlarni taqqoslash uchun Moliya vazirligi 2015 yil 26 noyabrdagi 03-11-11/68786-sonli xatida soddalashtirilgan soliq tizimida ham, UTII bo'yicha ham daromadlarni hisoblash summasi sifatida ko'rib chiqishni tavsiya qiladi.

1C 8.3 da daromad yil boshidan jami yig'indi hisoblanadi va daromad ulushini hisoblashda har chorakda tuzatish kiritiladi.

Siz 1C 8.3 Buxgalteriya hisobida daromad ulushi qanday hisoblanganligini "Soddalashtirilgan soliq tizimi bo'yicha buxgalteriya hisobini tahlil qilish" hisobotida ko'rishingiz mumkin - "Soddalashtirilgan soliq tizimining taqsimlangan xarajatlari / UTII" havolasi:

UTII uchun 1C 8.3 koeffitsienti hisoblanadi.

Daromadning tarkibi qanday?

Moliya vazirligining 2010 yil 28 apreldagi 03-11-11/121-sonli tushuntirishlariga ko'ra, soddalashtirilgan soliq tizimi va UTII bo'yicha daromadning bir qismi sifatida hisobga olingan:

- sotishdan olingan daromadlar (Soliq kodeksining 249-moddasi), faoliyatdan tashqari daromadlar (Soliq kodeksining 250-moddasi), Milliy Soliq kodeksida hisobga olinmagan daromadlar bundan mustasno (Soliq kodeksining 251-moddasi).

Agar "boshqa daromadlar", masalan, bonuslar, bonuslar ko'rinishida olingan bo'lsa va uni ma'lum bir rejimga (UTII yoki soddalashtirilgan soliq tizimi) taalluqli bo'lmasa, u ham alohida buxgalteriya usuli bo'yicha bo'linishi kerak. 1C 8.3 da "Boshqa daromadlar" avtomatik ravishda taqsimlanmaydi. U buxgalteriya siyosatida belgilangan printsipga muvofiq qo'lda taqsimlanishi va dasturga alohida yozuvlar sifatida kiritilishi kerak.

1C 8.3-da soddalashtirilgan soliq tizimida daromad qanday aks ettirilishi va OS sotib olish xarajatlarini aks ettirishda qanday xatolarga yo'l qo'ymaslik haqida ko'proq ma'lumot olish uchun bizning videomizga qarang:

1C 8.3 da soddalashtirilgan soliqqa tortish tizimi va UTIIni birlashtirishda xarajatlarni alohida hisobga olish.

Rejimlarni birlashtirganda quyidagi fikrlarni hisobga olish muhimdir:

- Soddalashtirilgan soliq tizimi bo'yicha xarajatlar Rossiya Federatsiyasi Soliq kodeksining 346.16-moddasida "yopiq" ro'yxatga muvofiq "Daromad minus xarajatlar" ob'ekti uchun soddalashtirilgan soliq tizimini hisoblashda daromadlarni kamaytirish.

- Buxgalteriya hisobixarajatUTII bo'yicha Dov faqat buxgalteriya hisobi uchun yuritiladi. buxgalteriya hisobi. Xarajatlarning soliq hisobini yuritish shart emas.

- Muayyan soliq rejimiga bog'liq bo'lmagan xarajatlar (STS yoki UTII), soddalashtirilgan soliq tizimi yoki UTII (Rossiya Federatsiyasi Soliq kodeksining 346.18-moddasi 8-bandi) bilan bog'liq bo'lgan daromadlarning umumiy miqdoridagi daromad ulushlariga mutanosib ravishda taqsimlanishi kerak.

Soddalashtirilgan soliqqa tortish tizimi va UTIIni 1C 8.3 da birlashtirganda xarajatlarni qanday aks ettirish kerak

Soddalashtirilgan soliq tizimi va UTII bo'yicha xarajatlarni hisobga olish uchun turli xil subschyotlar mavjud:

- soddalashtirilgan soliq tizimi uchun– 1 bilan tugaydigan ikkinchi darajali subschyotlar;

- 02.1 – Soddalashtirilgan soliq tizimida sotish qiymati;

- 07.1 – Soddalashtirilgan soliq tizimida sotish xarajatlari;

- 08.1 – Soddalashtirilgan soliq tizimi bo‘yicha ma’muriy xarajatlar;

- UTII uchun- 2 bilan tugaydigan ikkinchi darajali subhisoblar:

1C 8.3 Buxgalteriya dasturida xarajatlar hisobi ed. 3.0, shuningdek, "Ishga tushirish (aktlar, schyot-fakturalar)" hujjatiga kiritiladi.

UTII va soddalashtirilgan soliq tizimini 1C 8.3 da birlashtirishda xarajatlarni taqsimlash

“Xarajat moddalari” va “Boshqa daromadlar va xarajatlar” kataloglarida xarajat moddalarini to‘ldirish:

- Faqat soddalashtirilgan soliq tizimi bilan bog'liq xarajatlar -"Asosiy soliqqa tortish tizimidagi faoliyat uchun (umumiy yoki soddalashtirilgan)" katagiga belgi qo'ying:

- Faqat UTII bilan bog'liq xarajatlar - katalogning ushbu elementini to'ldirganda, bo'limda kerak Tashkiliy xarajatlarni hisobga olish moddasi"Maxsus soliqqa tortish tartibi bilan faoliyatning ayrim turlari uchun" katagiga belgi qo'ying:

- Soddalashtirilgan soliq tizimi yoki UTII bilan bog'liq bo'lmagan xarajatlar, ya'ni tarqatish sharti bilan - katalogning ushbu elementini to'ldirishda bo'limda kerak Tashkiliy xarajatlarni hisobga olish moddasi"Har xil faoliyat turlari bo'yicha" katagiga belgi qo'ying:

Hujjatlarda xarajat atributini o'rnatish

Hujjat shaklida xarajatlarni aks ettirishda quyidagi qiymatni tanlash mumkin:

- Qabul qilingan- faqat soddalashtirilgan soliq tizimi bilan bog'liq xarajatlar uchun, agar ular Rossiya Federatsiyasi Soliq kodeksining 346.16-moddasiga muvofiq KUDiRda hisobga olinishi mumkin bo'lsa;

- Qabul qilinmagan- UTII bo'yicha barcha xarajatlar va Rossiya Federatsiyasi Soliq kodeksining 346.16-moddasida ko'rsatilmagan va KUDiRda aks ettirilishi mumkin bo'lmagan soddalashtirilgan soliq tizimi bo'yicha xarajatlar uchun;

- Tarqalgan- taqsimlanishi shart bo'lgan ma'lum bir rejimga (STS yoki UTII) tegishli bo'lmagan xarajatlar uchun:

Soddalashtirilgan soliq tizimiga taalluqli "jami" taqsimlangan xarajatlar quyidagi formula bo'yicha aniqlanadi:

1C 8.3 dasturida ular chorak uchun oy oxiridagi yopilish tartibida avtomatik ravishda taqsimlanadi - "Xarajatlarni faoliyat turlari bo'yicha taqsimlash" hujjati. soddalashtirilgan soliq tizimi uchun:

Ushbu miqdor "Soddalashtirilgan soliq tizimining daromadlari va xarajatlari kitobi" hisobotida aks ettiriladi:

Hisobot yordamida soddalashtirilgan soliq tizimiga tegishli xarajatlarni taqsimlash uchun daromad ulushini hisoblashni tekshirishingiz mumkin:

- "Soddalashtirilgan soliq tizimi bo'yicha buxgalteriya hisobining tahlili" hisoboti;

- Jamg'arma reestri bo'yicha universal hisobot "Daromadlar va xarajatlar kitobi (I bo'lim)" - "Asosiy ma'lumotlar":

- 5-ustunda - soddalashtirilgan soliq tizimi bo'yicha olingan daromadlar summasi ("KUDiR soddalashtirilgan soliq tizimi" hisobotining I bo'limining 4-ustuniga teng);

- "UTI daromadi" ustuni - naqd pul usuli yordamida hisoblangan UTII bo'yicha olingan daromad miqdori.

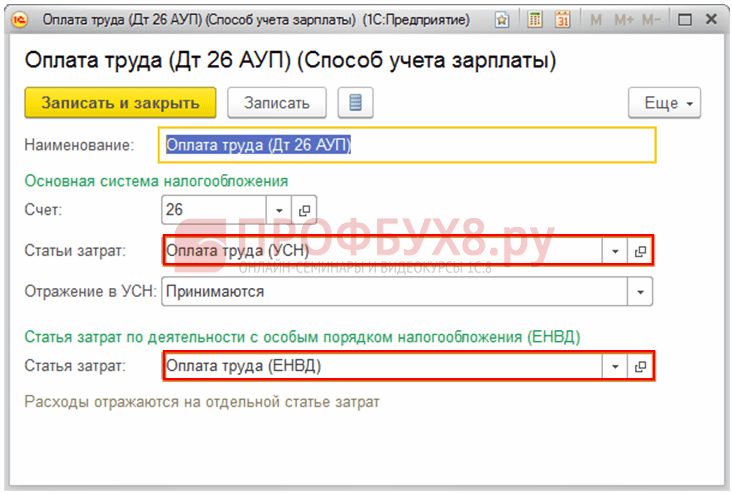

Ish haqi va sug'urta mukofotlarini hisobga olish

“Soddalashtirilganda” (“Daromad minus xarajatlar” obyekti):

- Mehnat xarajatlari (jumladan, ushlab qolingan shaxsiy daromad solig'i) bank hisobvarag'idan hisobdan chiqarish yoki kassadan pul mablag'larini to'lash paytida, boshqa usulda esa - qarzni to'lash vaqtida xarajatlarga kiritiladi (Soliq kodeksining 346.17-moddasi). Rossiya Federatsiyasi);

- Sug'urta mukofotlari faqat ular to'langanidan keyin soliq hisobiga xarajatlar sifatida hisobga olinadi.

UTII bilan:

- Xarajatlarni hisobga olish faqat buxgalteriya hisobi uchun amalga oshiriladi. Ish haqi va sug'urta badallari bo'yicha xarajatlarning soliq hisobini yuritish talab etilmaydi.

Xodimlarga ish haqi va ulardan sug'urta badallarini to'lashning alohida hisobini tashkil etish zarur. Buning uchun siz xodimlarni faoliyat turi bo'yicha ajratishingiz kerak. Va agar bunday bo'linishning iloji bo'lmasa, unda mehnat xarajatlari soddalashtirilgan soliq tizimini va UTIIni birlashtirish orqali olingan daromadning umumiy miqdoridagi daromad ulushlariga mutanosib ravishda taqsimlanishi kerak. Bu muhim, chunki:

- soddalashtirilgan soliq tizimi ("Daromad") va UTII bo'yicha sug'urta badallari soliqni kamaytiradi (Soliq kodeksining 346.21-moddasi 3.1-bandi va 346.32-moddasi 2-bandi);

- soddalashtirilgan soliq tizimi ("Daromad minus xarajatlar") doirasida sug'urta mukofotlari xarajatlar sifatida hisobga olinadi.

1C 8.3 da xodimlarga beriladigan nafaqalarni alohida hisobga olishni tashkil etish

Qadam 1. Har bir xodimning UTII bo'yicha faoliyatiga munosabatini aniqlang

Xodimlar katalogida siz quyidagi qiymatlarni o'rnatishingiz mumkin:

- "To'liq UTII bo'yicha" - xodim UTII bo'yicha faoliyat bilan to'liq shug'ullanadi;

- "UTIIga taalluqli emas" - xodim soddalashtirilgan soliq tizimi bo'yicha faoliyat bilan to'liq shug'ullanadi;

- "Oylik foiz bo'yicha aniqlanadi" - xodim qaysi faoliyat turini (UTII yoki soddalashtirilgan soliq tizimi) amalga oshirishini aniq aniqlash mumkin emas:

2-qadam. Ish haqi bo'yicha buxgalteriya yozuvlari shablonini va har bir xodim uchun soddalashtirilgan soliq tizimi bo'yicha faoliyat uchun xarajatlarni tan olish tartibini belgilang

Ish haqini hisobga olishning ma'lumotnoma usuli:

Ushbu o'rnatish yordamida siz Hisoblashlar katalogida har bir buxgalteriya turi uchun elementlar yaratishingiz shart emas. Bu holda katalog elementi quyidagicha ko'rinadi:

Buxgalteriya hisobini aks ettirish parametrlari to'ldirilmagan. Ushbu ma'lumotlar xodimning kartasiga to'ldiriladi.

1C 8.3 da xodimlarning nafaqalarini alohida hisobga olishni tashkil qilishning yana bir varianti mavjud. Buxgalteriya hisobi turlari bilan bog'liqlik "Accruals" katalogida ko'rsatilishi mumkin. Keyin, masalan, "Ish haqi bo'yicha to'lov" ni hisoblash uchun siz uchta elementni yaratishingiz kerak bo'ladi:

Ushbu materialda biz "1C BUKH" buxgalteriya dasturining "3.0" nashrida joylashgan "Soddalashtirilgan soliq tizimi uchun operatsion tizimlarni sotib olish uchun xarajatlarni tan olish" nomi bilan yana bir oyni yopish operatsiyasi haqida gapiramiz. Dastur nafaqat umumiy soliqqa tortish tizimi (GTS), balki soddalashtirilgan tizim (STS) bo'yicha ham hisobni yuritish imkonini beradi. Bundan tashqari, yakka tartibdagi tadbirkorlar ham undan buxgalteriya hisobi uchun foydalanishlari mumkin, ammo bu bizning mavzuimizga taalluqli emas, shuning uchun biz hozircha bu haqda to'xtalmaymiz. Ushbu materialda biz soddalashtirilgan soliq tizimida buxgalteriya hisobining xususiyatlari haqida gapiramiz va "Soddalashtirilgan soliq tizimi uchun asosiy vositalarni sotib olish xarajatlarini tan olish" deb nomlangan tartibga solish operatsiyasi qanday qo'llanilishini ko'rsatadigan misollarni taklif qilamiz.

"1C BUKH": soddalashtirilgan soliq tizimini qo'llash maqsadida hisob siyosatini o'rnatish

Ushbu masalaga o'tishdan oldin, biz sizga 1C buxgalteriya dasturini soddalashtirilgan soliqqa tortish tizimini hisobga olish uchun qanday sozlashingiz mumkinligi haqida bir oz aytib beramiz. Ushbu maqsadga erishish uchun asosiy menyuning "Kataloglar va buxgalteriya sozlamalari" ("Taksi" deb nomlangan interfeys) bo'limida joylashgan "Buxgalteriya siyosati" ni oching. Shundan so'ng, "Soliq tizimi" deb nomlangan kalitni "Soddalashtirilgan" kabi qiymatga o'rnating. Va shundan so'ng, "MTR" deb nomlangan xatcho'pni to'ldiring.

Yuqoridagi yorliqda quyidagi maydonlarni ko'rsatishni unutmang:

- "Soddalashtirilgan soliq tizimiga o'tish sanasi" - yilning birinchi kuni. Bu shuni anglatadiki, siz boshqa soliq tizimidan soddalashtirilgan soliq tizimiga faqat yil boshidan o'tishingiz mumkin. Endi bu maydonni to'ldirish shart emas, chunki bizning korxonamiz soddalashtirilgan soliq tizimiga o'tmaydi, lekin yaqinda ochilgan va darhol soddalashtirilgan soliq tizimi bo'yicha o'z ishini boshlaydi;

- "Soddalashtirilgan soliq tizimiga o'tish to'g'risidagi xabarning raqami va sanasi" - agar siz soddalashtirilgan soliq tizimiga o'tishni rejalashtirmoqchi bo'lsangiz, 31 dekabrgacha soliq organiga o'tish to'g'risida xabar berishingiz kerak. Shuningdek, ushbu maydonni to'ldirishingiz shart emas.

- "Rossiya Soliq kodeksining 346.25-moddasi 1-bandiga muvofiq o'tish davri qoidalarini nazorat qilish" - daromad solig'ini hisoblashda hisoblash usulidan foydalangan va soddalashtirilgan soliq tizimiga o'tishdan oldin OSNdan foydalanishi kerak bo'lgan korxonalar uchun belgilanadi.

- "Soliq solish ob'ekti"; bu holda 2 ta variant mavjud: 15 foiz stavkada "minus xarajatlar" yoki 6 foiz stavkada "daromad". Bizning holatda, ushbu variantlardan birinchisini tanlang.

- "Xarajatlarni tan olish tartibi" - jadvalga kirish ochiladi, unda tan olish mezonlari tekshirilishi kerak.

- “Soliq solish maqsadida xaridordan olingan avanslarni aks ettirishning asosiy tartibi” - “Soddalashtirilgan soliq tizimining daromadlari” qiymatini tanlasangiz, soddalashtirilgan soliq tizimi maqsadlari uchun avans daromad sifatida tan olinadi; agar siz ikkinchi qiymatni tanlasangiz, avans soddalashtirilgan soliq tizimining daromadi hisoblanmaydi.

Bundan tashqari, ko'plab boshqa xatcho'plar mavjud, biz ularni hisobga olmaymiz, chunki ular har bir korxona uchun individualdir va ularni to'ldirish uchun hech qanday kuch sarflashingiz shart emas. Shuning uchun biz savolimizni batafsil ko'rib chiqishda davom etamiz.

Soddalashtirilgan soliq tizimi bo'yicha asosiy vositalarni sotib olish

Endi, xarajatlar serverini sotib olgan va uni OT sifatida buxgalteriya hisobiga qabul qiladigan korxona misolidan foydalanib, "Soddalashtirilgan soliq tizimi uchun OTni sotib olish xarajatlarini tan olish" deb nomlangan tartibga solish operatsiyasi qanday ishlashini ko'rib chiqaylik.

Shunday qilib, birinchi navbatda, kompaniyamiz yetkazib beruvchiga 40 000 rubl miqdorida avans to'lovini taqdim etadi. Buning uchun "Joriy hisobdan o'chirish" nomli hujjat yarating. Soddalashtirilgan soliq tizimi bilan bog'liq holda, hujjatni to'ldirish o'ziga xos xususiyatlarga ega emas. Men ushbu hujjatga e'tibor qaratmoqchiman. Standart buxgalteriya simlariga qo'shimcha ravishda “Dt60.02<-Кт51»на денежную сумму 40000 рублей, бухпрограмма в регистре «Книга учета доходов и расходов (раздел I) (1)» создает движение.

Ushbu registrning oltinchi ustuniga bizning to'lovimiz miqdori kiritilgan - 40 000 rubl.

Shundan so'ng, "Tovarlar va xizmatlarni qabul qilish" hujjati narxi 100 000 rubl bo'lgan uskuna - serverni sotib olishni aks ettiradi. Hujjatni to'ldirishda maxsus xususiyatlar mavjud emas. Natijada, 100 000 rubl miqdorida bitim tuziladi: "Dt 08.04 Kt 60.01." Shuningdek, 40 000 rubl miqdorida avans to'lovi kiritilgan: "Dt 60,01 Kt 60,02." Bu soliq hisobi uchun qo'shimcha operatsiyalarni yaratmaydi.

Endi "Asosiy vositalarni hisobga olish uchun qabul qilish" hujjatini yarating. Endi biz sizga soddalashtirilgan soliq tizimining xususiyatlari haqida bir oz gapirib beramiz. Ular "Asosiy vositalarni buxgalteriya hisobiga qabul qilish" deb nomlangan hujjatning "Soliq hisobi (USN)" yorlig'ida joylashgan. SSOda ushbu asosiy vositani sotib olish xarajatlarini to'g'ri hisobga olish uchun siz to'ldirishingiz kerak bo'lgan maydonlar mavjud:

- "Xarajat (soddalashtirilgan soliq tizimining xarajatlari miqdori)" - bu maydonda siz serverning umumiy qiymatini ko'rsatishingiz kerak, bu 100 000 rublni tashkil qiladi;

- “Olingan sana” – “Tovar va xizmatlarni qabul qilish” deb nomlangan hujjatning sanasini ko‘rsating (2014-yil 14-fevral);

- "Foydali xizmat muddati" - uch yilni, ya'ni 36 oyni ko'rsating;

- "Xarajatlarni xarajatlarga kiritish tartibi" - agar siz "Amortizatsiya qilinadigan mulkka qo'shish" variantini tanlasangiz, asosiy vositalarni sotib olish xarajatlari quyidagilar bo'ladi: Daromadlar va xarajatlarni hisobga olish kitobining ikkinchi bo'limiga kiritilgan (uda nomi "II. Asosiy vositalarni sotib olish va soliq solinadigan bazani hisoblashda hisobga olinadigan xarajatlarni hisoblash"), shuningdek, xarajatlar choraklar o'rtasida teng taqsimlanadi. Agar siz "Xarajatlarga qo'shish" deb nomlangan variantni tanlasangiz, bu xarajat boshqa bo'limga tushmaydi, lekin shunga ko'ra, daromadlar va xarajatlarni hisobga olish kitobining birinchi bo'limida o'z o'rnini topadi. Bundan tashqari, bu xarajat bir oy ichida to'liq hisobga olinadi. Bizning misolimizda taklif qilingan variantlardan birinchisini tanlang;

- "To'lov" - ushbu jadval qismida siz ushbu asosiy vosita uchun yetkazib beruvchiga oldindan to'lov miqdori va sanasini qo'lda ko'rsatishingiz kerak.

Endi ushbu hujjatni ko'rib chiqing. Ikkinchisi "Dt01.01 Kt08.04" standart buxgalteriya yozuvini - 100 000 rublni, shuningdek, "Asosiy vositalarning ro'yxatga olingan to'lovlari (STS)" deb nomlangan reestrga yozuvni yaratadi. Ushbu reestr asosida “Soddalashtirilgan soliq tizimi bo‘yicha asosiy vositalarni sotib olish bo‘yicha xarajatlarni tan olish” nomli oylik yakuniy hujjat tuziladi. Va buxgalteriya dasturi "To'lov" jadval bo'limidan "Soliq hisobi (USN)" deb nomlangan yorliqda e'lonni yaratish uchun ma'lumotlarni oldi.

Va shundan so'ng, "Joriy hisobvarag'idan hisobdan chiqarish" hujjatidan foydalanib, etkazib beruvchiga qolgan to'lovni aks ettiring, uning miqdori 60 000 rubl.

To'lov asosiy vosita buxgalteriya hisobiga qabul qilingandan keyin amalga oshirilganligini hisobga olgan holda, u soddalashtirilgan soliq tizimining maqsadlari uchun ro'yxatdan o'tkazilishi kerak. Buni biz yaqinda ko'rib chiqqan "Soddalashtirilgan soliq tizimi uchun operatsion tizimlarni sotib olish uchun xarajatlarni tan olish" reestri yordamida amalga oshirish mumkin. Operatsiyani amalga oshirish uchun "Soddalashtirilgan soliq tizimining asosiy vositalari va nomoddiy aktivlari uchun to'lovni ro'yxatdan o'tkazish" hujjatidan foydalaning. Ikkinchisiga havola asosiy menyuning "OT va nomoddiy aktivlar" bo'limida joylashgan. Hujjatda OS, to'lov miqdori va sanasini ko'rsatishni unutmang. Va oxirida hujjatni joylashtiring.

"Soddalashtirilgan soliq tizimi bo'yicha asosiy vositalarni sotib olish xarajatlarini tan olish" deb nomlangan muntazam oyning yakuniy operatsiyasini qanday yaratish kerak.

Keling, oyning yopilishini batafsil ko'rib chiqaylik. Agar shakllantirish uchun zarur asoslar mavjud bo'lsa, unda "Soddalashtirilgan soliq tizimi bo'yicha asosiy vositalarni sotib olish xarajatlarini tan olish" operatsiyasi har uch oyda bir marta, ya'ni chorakda bir marta (mart, iyun, oktyabr, dekabr). Biz taklif qilgan misolda ushbu hujjat mart oyida tuziladi, chunki asosiy vositalar fevral oyida sotib olingan va buxgalteriya hisobiga qabul qilingan. Ushbu operatsiya yil oxirigacha har chorakda amalga oshiriladi, chunki "Asosiy vositalarni hisobga olish uchun qabul qilish" deb nomlangan hujjatda "Amortizatsiya qilinadigan mulkka kiritish" nomli xarajatlarni hisobga olish tartibi tanlangan. Endi mart hujjatini yarating va e'lonlarga qarang.

Natijada, ikkita registrda joylashtirish hujjati yaratiladi. Ulardan birinchisi "Daromadlar va xarajatlar kitobi (I bo'lim)". Ushbu reestrning ettinchi ustunida etkazib beruvchimizga olingan uskunalar uchun to'lov sanalariga mos keladigan ikkita yozuv yaratildi (2014 yil 10 fevral - avans; 2014 yil 16 fevral - qarz qoldig'i). Yilning to'rt choragida to'lovlarni teng taqsimlash uchun ustundagi summalar to'lovlar miqdorining choragi (25 foizi) sifatida belgilanadi. Ushbu registr KUDiRda 1-bo'limni "Daromad va xarajatlar" nomi bilan to'ldirishni shakllantiradi.

Ikkinchi registr "Daromadlar va xarajatlar kitobi (II bo'lim)" deb nomlanadi, unda o'n uchinchi ustun bir xil qiymatlar bilan to'ldiriladi. Ushbu reestr KUDiR "Soliq solinadigan bazani hisoblashda hisobga olingan OS va ... sotib olish uchun xarajatlarni hisoblash" nomi bilan ikkinchi bo'limni to'ldirishni belgilaydi.