Mehmonxona tomonidan kompaniyaning joriy hisobini qanday topish mumkin. Yordamchi dasturiy ta'minot kompaniyasi. Shu bilan birga, bu muhim emas

Har bir zamonaviy odam doimiy yoki vaqti-vaqti bilan bank muassasalariga moliyaviy operatsiyalarni amalga oshirish uchun murojaat qiladigan, joriy hisob raqamiga ega bo'lishi kerak. Bu jismoniy yoki yuridik shaxs bo'lishi mumkin. Ushbu hisobning afzalligi va zarurati nimada? Agar siz muntazam bo'lsangiz, joriy hisob qaydnomasiga ega bo'lish mijozlarga xizmat ko'rsatish jarayonini sezilarli darajada soddalashtiradi va tezlashtiradi. Agar haqida gapirsangiz yuridik shaxslar oh, soliq idorasida ro'yxatdan o'tish uchun uni bankda ochishingiz kerak. Oddiy odam uchun bu shart emas, lekin agar siz bankda moliyaviy operatsiyalarni amalga oshirsangiz, u holda joriy hisob ochganingizga ishonch hosil qilish tavsiya etiladi.

Joriy hisob - bu bank mijoziga berilgan raqam, u noyobdir. Agar bankda bunday hisob mavjud bo'lsa, mijoz hisob-kitob yoki naqd pul olish uchun kartadan foydalangan holda kassa yoki terminalda operatsiyalarni amalga oshirishi mumkin. Mijozni aniqlash deyarli bir zumda sodir bo'ladi. Shu bilan birga, bankda har qanday operatsiyalarni amalga oshirish muddati qisqartiriladi.

Joriy hisobvaraq ochishda bank ko'pincha asosiy shartni qo'yadi, ya'ni hisobvaraqqa tushgan mablag'lar xizmat yoki mahsulot uchun to'lov emas, ya'ni ular tijorat xarakteriga ega emas. Bu shartnoma shartlariga muvofiq foydalanishi mumkin bo'lgan mijoz.

Tekshirish hisobiga ehtiyoj

Ish haqi, stipendiyalar, pensiyalar va ijtimoiy to'lovlar tekshirish hisobiga ega bo'lish majburiydir. Bank mijozi bir xil moliya muassasasi bilan hamkorlik qilsa, masalan, ish haqi va pensiya olish uchun bir nechta joriy hisob raqamlariga ega bo'lishi mumkin. Buni amalga oshirish uchun sizda mo'ljallangan maqsadlarda ishlatiladigan ikkita butunlay boshqa joriy hisoblar bo'lishi kerak. Bankda pul mablag'larini to'plash uchun siz joriy hisobvaraq ochishingiz va o'z mablag'laringizdan shartnomada ko'rsatilgan shartlar asosida foydalanishingiz mumkin.

Yuridik shaxslar uchun

Yuridik shaxslar joriy hisobvarag'idan nima uchun foydalanishi mumkin? Tijorat faoliyatining har qanday turi turli xarakterdagi hisob-kitoblar va to'lovlar bilan birga keladi. Bu xodimlarga ish haqini to'lash uchun ham amal qiladi, har xil turlari ish haqi va mukofotlar, kasallik ta'tillari va ta'til to'lovlari, shuningdek soliq xizmati, pensiya jamg'armasi, jamg'arma bilan hisob-kitoblar ijtimoiy sug'urta va hokazo. Bu operatsiyalarning barchasi joriy hisobvaraq ochilgan bank orqali amalga oshiriladi. Shuningdek, kontragentlar bilan hisob-kitoblar, kreditlar bo'yicha to'lovlarni amalga oshirish. Yuridik shaxslar naqd pul hisob-kitoblarini talab qilmaydigan ko'plab moliyaviy operatsiyalarni amalga oshiradilar, agar hisobvaraqda pul mablag'lari mavjud bo'lsa, u holda naqd pulsiz operatsiyalarni amalga oshirish ancha tez va osonroq bo'ladi.

Zamonaviy odam bank xizmatlaridan foydalana olmaydi, chunki hatto shaxslar kommunal to'lovlarni to'lash, to'lovlarni qabul qilish va ish haqi, mablag'larni to'plash uchun omonatlarni ochish va boshqalar.

![]()

MChJ hisobi nimaga o'xshaydi?

Joriy hisob 20 ta raqamdan iborat va bu shunchaki to'plam emas. Ularning har biri ma'lum darajada hisob turini tavsiflovchi ma'lumotlarni o'z ichiga oladi. Misol keltiramiz: 40702840100010000456.

Joriy hisobning dastlabki uchta raqami qanday tashkilot turi ekanligini ko'rsatadi: davlat, nodavlat va boshqalar. Agar aniq bir misol haqida gapiradigan bo'lsak, unda 407 raqami buni ko'rsatadi gaplashamiz nodavlat muassasa haqida.

Hisobning keyingi ikki raqami ham ma'lum darajada tashkilot turini tavsiflaydi, bizning misolimizda 02 "tijorat tashkiloti" degan ma'noni anglatadi.

Keyingi uchta raqam hisob turini, aniqrog'i, qaysi valyutada ochilganligini aniqlaydi. Bizning misolimizda 840 hisob dollarda ochilganligini bildiradi.

Hisobning keyingi raqami qaysidir ma'noda moliyaviy institutga, ya'ni bankka identifikatsiya qilish uchun zarur bo'lgan kalitdir.

Hisobvaraqning keyingi to'rtta raqami uning ochilgan joyini ko'rsatadi, ya'ni bankning bir nechta filiallari bo'lsa, bu raqamlar ularning qaysi birida ushbu hisob ochilganligini ko'rsatadi. Agar bank muassasasining filiali bo'lmasa, unda bu raqamlar bizning misolimizdagi kabi 0000 ga o'xshaydi.

Hisobning oxirgi 7 raqami MChJning o'zining haqiqiy hisobidir.

Hisob-kitob schyotlarini yuritish va buxgalteriya hisobini tashkil etish uchun buxgalteriya hisobi yuritiladi, unga muvofiq hisob-kitoblar rejasi taqdim etiladi. Siz uni Markaziy bankning pozitsiyasida topishingiz mumkin. TIN bo'yicha tashkilotning joriy hisobini qanday topish mumkin, biz bundan keyin ko'rib chiqamiz.

Agar MChJ qarzdor bo'lsa

Agar MChJ qarzdor bo'lsa va siz uning tafsilotlarini o'zingiz topa olmasangiz, tashkilotning joriy hisobini qanday topishning bir nechta asosiy variantlari mavjud. Odatda, hamkorlik shartnomasini tuzishda u MChJ haqida to'liq ma'lumotni o'z ichiga olgan tomonlarning tafsilotlarini o'z ichiga oladi. Bu TIN va aslida uning joriy hisobi.

Tashkilotning joriy hisobini TIN bo'yicha qanday topish mumkinligini tushunish uchun siz Internetda qarzdor haqida ma'lumot qidirishingiz kerak. Ma'lumotlar kompaniyaning veb-saytida, agar mavjud bo'lsa yoki guruhlarda joylashtirilishi mumkin ijtimoiy tarmoqlarda, MChJ vakillari ham bunday ma'lumotlarni onlayn joylashtirishlari mumkin.

Tashkilotning joriy hisobini qanday aniqlash mumkin?

Buni qilish mumkinmi? "Ijroiy ish yuritish to'g'risida" gi qonunda tashkilotning joriy hisobini qanday topish mumkinligi haqida ma'lumotlar mavjud. Ikkita asosiy variant mavjud.

Agar sizda MChJ faoliyati to'g'risida ba'zi ma'lumotlar mavjud bo'lsa, unda siz qaysi kredit tashkilotida qarzdor to'g'risidagi ma'lumotlar bo'lishi mumkinligi haqida ba'zi taxminlarga ega bo'lishingiz mumkin. Agar siz u erga borsangiz, ular sizga ma'lumot bera olmaydi, ammo agar siz MChJ sizning qarzdor ekanligingizni tasdiqlovchi dalillarni taqdim etsangiz, kredit tashkiloti MChJ hisobvarag'idan pul mablag'larini hisobdan chiqarishga haqli. qarz.

Agar biron sababga ko'ra ushbu variant sizga mos kelmasa, qarzni undirish uchun sud ijrochisiga murojaat qilish huquqiga egasiz. Bunday holda, sud ijrochisi moliyaviy institutlarga bir nechta so'rovlar yuboradi, ular unga yozma ravishda javob berishga majburdirlar. Vakolatli shaxs ariza beruvchiga olingan ma'lumotlarni taqdim etishga majbur bo'ladi.

“Banklar va moliya faoliyati to‘g‘risida”gi qonunga ko‘ra, bunday ma’lumotlar birinchi shaxsga taqdim etilishi mumkin emas, lekin agar bu ma’lumot sud, hisob palatasi yoki soliq xizmati va boshqa vakolatli organlar tomonidan so‘ralgan bo‘lsa, u holda ma’lumotlar taqdim etilishi shart.

Qarzdor haqidagi maxfiy ma'lumotlar

Tashkilotning joriy hisobi boshqa barcha foydalanuvchilar uchun yopiq bo'lgan maxfiy ma'lumotdir, ammo mas'uliyati cheklangan jamiyat ushbu ma'lumotlarni ixtiyoriy ravishda oshkor qilishi mumkin. Keyin bank muassasasi maxfiy ma'lumotlarni oshkor qilish uchun javobgar emas. Agar MChJ sizning qarzdoringiz bo'lsa, unda siz qarzni undirish uchun tashkilotning joriy hisobvarag'ini qanday bilib olishingiz mumkinligi haqida ma'lumotga qiziqasiz. Shuni tushunish kerakki, ushbu ma'lumot faqat ushbu fakt bo'yicha ijro varaqasiga ega bo'lgan vakolatli shaxslarga oshkor etilishi mumkin. Tashkilotni joriy hisob orqali ham bilib olishingiz mumkin.

Federal soliq xizmati bilan bog'lanish

Qarzdor tashkilotning hisob-kitob hisoblarini qanday topish mumkin? Partiyaning tafsilotlarini olish uchun siz Federal Soliq Xizmatiga ham murojaat qilishingiz mumkin. Bu sizga nima beradi? Siz qarzdor bo'lgan tashkilotning ochiq hisob-kitob hisobvaraqlarini bilib olishingiz mumkin. Agar sizda mavjud bo'lsa, siz quyidagi ma'lumotlarni taqdim etish so'rovi bilan ushbu xizmatga murojaat qilish huquqiga egasiz:

- tashkilotning hisob-kitob hisobvaraqlari soni;

- ular ochilgan banklar;

- hisob raqamlari;

- ular uchun pul miqdori;

- pul oqimi to'g'risidagi hisobot

Agar siz so'rov berishga qaror qilsangiz, u muayyan qoidalar va ularga qo'yiladigan talablarga muvofiq tuzilishi kerak. Bunday so'rov bilan eng yaqin soliq organiga murojaat qilishingiz mumkin.

Shunday qilib, biz katta istak bilan siz yomon qarzlarni yig'ish imkonini beruvchi ma'lumotni olish imkoniyatiga ega ekanligimiz haqida xulosa qilishimiz mumkin.

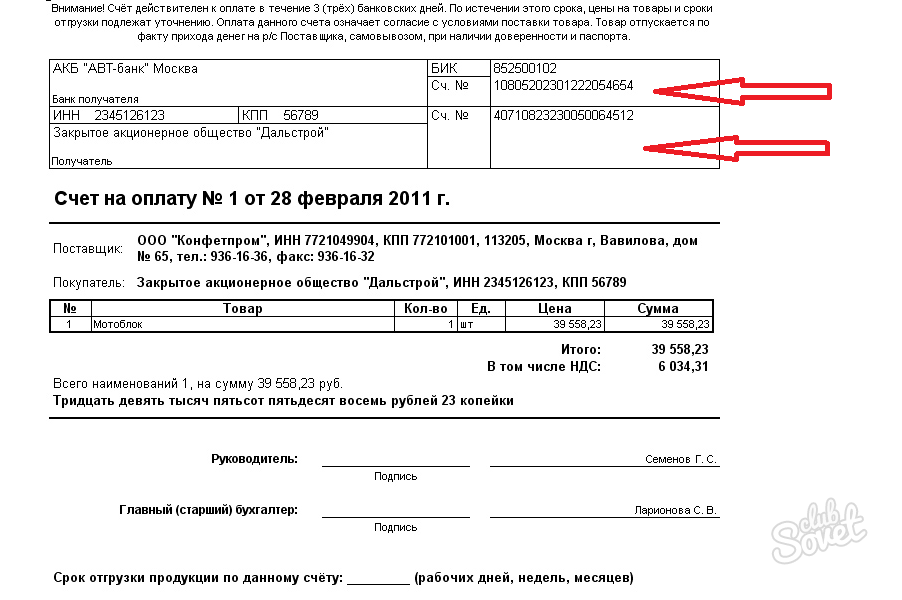

Tashkilotning hisob-kitob hisobvarag'i - mijoz tashkilot tomonidan pul operatsiyalarini amalga oshirish uchun bank tomonidan yaratilgan hisob. Ushbu yozuv 20 ta raqamdan iborat bo'lib, naqd pulsiz to'lovlarni amalga oshirishga imkon beradi (depozit, yechib olish, pul o'tkazish). Shu sababli, tashkilot yoki kompaniyaning joriy hisobi o'zaro hisob-kitoblar yoki qarzlarni undirish uchun kerak bo'lishi mumkin. Ushbu hisobni qanday topish mumkinligini ko'rib chiqing.

Shartnoma orqali tashkilotning joriy hisobini bilib oling

Agar ushbu kompaniya yoki tashkilot bilan munosabatlaringiz shartnoma bilan muhrlangan bo'lsa, tegishli bo'limni diqqat bilan o'rganib chiqing ("Tafsilotlar", "Manzillar va ma'lumotlar"). Shunisi e'tiborga loyiqki, bunday hisob-kitob hisobvaraqlari (turli xil valyutalarda) bo'lishi mumkin, garchi ko'pincha rubl hisoblari shartnoma hujjatlarida ko'rsatilgan.

Shartnomada ko'rsatilgan hisobning qanchalik dolzarbligini hujjatning xuddi shu bo'limidan tashkilotga qo'ng'iroq qilish orqali aniqlab olishingiz mumkin.

To'lov orqali tashkilotning joriy hisobini bilib oling

Sizga kerak bo'lgan kompaniyaning bank rekvizitlari, shuningdek, xizmat (tovar va boshqalar) uchun to'lov uchun u tomonidan berilgan kvitansiyada ham bo'lishi mumkin. Ushbu qadrli 20 ta raqam to'lov uchun hisob-fakturaning yuqori qismida "To'lov topshirig'i namunasi" bo'limida ko'rsatilgan.

Tashkilotning hisobini Internet orqali bilib oling

Agar siz va sizga kerak bo'lgan tashkilot shartnomaviy munosabatlar bilan bog'lanmagan bo'lsa va sizga to'lov uchun hisob-faktura berilmagan bo'lsa, siz tarmoqda bu haqda ma'lumotni qidirishingiz mumkin. Yaxshi obro'ga ega kompaniyalar o'zlarining rasmiy veb-saytida tafsilotlarni joylashtirishni majburiy deb bilishadi.

Shuningdek, siz Federal Soliq xizmati ma'lumotlar bazasidan (egrul.nalog.ru) foydalanishingiz mumkin. Ammo bu holda, siz qidirayotgan kompaniyaning aniq nomini yoki uning TIN / OGRN ni bilish maqsadga muvofiqdir. Qanchalik ko'p ma'lumotga ega bo'lsangiz, topish ehtimoli shunchalik yuqori bo'ladi zarur ma'lumotlar. Albatta, agar sizga kerak bo'lgan tashkilot ushbu ma'lumotlar bazasida bo'lsa.

Tashkilotning joriy hisobini davlat organlari orqali bilib oling

Kompaniya yoki tashkilotning hisob-kitob hisobvarag'i soliq xizmatiga taqdim etadigan ma'lumotlarning majburiy qismidir Pensiya jamg'armasi. Biroq, bunday ma'lumotni olish uchun siz birinchi navbatda sudga borishingiz va u erda tegishli ijro varaqasini olishingiz kerak. Keyin u notarius tomonidan tasdiqlanishi kerak, so'rov tayyorlang va ko'rsatilgan tashkilotlardan biriga murojaat qiling.

Bundan tashqari, agar siz allaqachon kerakli kompaniya bilan o'zaro hisob-kitoblarni amalga oshirgan bo'lsangiz, uning joriy hisobini 1C: Buxgalteriya ma'lumotlar bazasidan yoki mijoz bankidan (to'lovlar bo'limida) topishga harakat qilishingiz mumkin. To'lovni ta'minlaydigan kompaniyalar ham bor Yuridik shaxslarning yagona davlat reestridan ko'chirmalar, lekin ko'pincha yolg'on.

Alloh, salom.

Qarzdorga nisbatan sudning qonuniy kuchga kirgan hal qiluv qarori boʻyicha qoʻlda ijro varaqasi boʻlgan holda, qarzdor-tashkilotning banklarda hisobvaraqlari va depozitlari mavjudligi toʻgʻrisida maʼlumot taqdim etish toʻgʻrisida soʻrov rasmiylashtirish zarur. va boshqa kredit tashkilotlari (hisoblarni qidirish uchun so'rov).

Hisoblarni qidirish uchun so'rovda siz 2007 yil 2 oktyabrdagi 229-FZ-sonli "Ijro protsessi to'g'risida" Federal qonunining 69-moddasi 8-10-bandlariga, Federal Soliq xizmati xatiga murojaat qilishingiz kerak. Rossiya Federatsiyasi 26.03.2010 N MN-22-6/ [elektron pochta himoyalangan]"Rossiya Federal Soliq Xizmatining 2009 yil 11 iyundagi MN-22-6 / 469-sonli xatining 5-bandiga o'zgartirishlar kiritish to'g'risida" gi kreditorga soliq inspektsiyasidan barcha holatlar bo'yicha ma'lumot so'rashga asos beradi. bank hisoblari qarzdor.

Olingan javobda hisobvaraqlar ochilgan banklar va boshqa kredit tashkilotlarining nomi va joylashgan joyi, shuningdek, muayyan qarzdor yuridik shaxsning joriy hisob raqamlari to‘g‘risidagi ma’lumotlar bo‘ladi.

Qarzdorning hisobvaraqlarini qidirish to'g'risidagi so'rovda natijani kimga berish kerakligini ko'rsatish tavsiya etiladi (vakolatli shaxs, advokat), shuningdek, so'rovga nusxasini ilova qilish kerak. ijro varaqasi.

Qarzdor-tashkilotning banklarda va boshqa kredit tashkilotlarida hisobvaraqlari va depozitlari mavjudligi to'g'risida ma'lumot so'rash

Federal soliq xizmati tumanlararo inspektsiyasiga № ______________

Manzil: _________________

Telefonlar: ________________

Kimdan _______________________

Manzil: ________________

OGRN _________________, TIN _________________

Haqiqiy advokat: ________________

Aloqa telefon raqami: _________________

TALAB

qarzdor-tashkilotning mavjudligi to'g'risida ma'lumot taqdim etish to'g'risida

banklar va boshqa kredit tashkilotlaridagi hisobvaraqlar va depozitlar

Yillar ______________ sudlarining qarori bilan ___________ qanoatlantirilgan

______________ ning da'vo arizasi bo'yicha da'vo arizasi ______________ No ______________ ishida

Yuqoridagi sudning qonuniy kuchga kirgan hal qiluv qarori asosida

Kreditorga yil - ____________ ijro varaqasi berildi

dan qayta tiklash to'g'risidagi ______________ yildagi seriya ______________ No ______________

Pul miqdori ______________ rubl ___ tiyin

(qarz), ______________ rubl ___ tiyin (foizlar

boshqa odamlardan foydalanish naqd pulda) va ______________ rubl ____ tiyin

(davlat burchi).

02.10.2007 yildagi Federal qonunning 69-moddasi 8-10-bandlari asosida

N 229-FZ "Ijro protsesslari to'g'risida", Federal soliq maktubi

Rossiya Federatsiyasi xizmati 26.03.2010 N MN-22-6 / [elektron pochta himoyalangan]"Kirish haqida

Rossiya Federal Soliq Xizmatining 11.06.2009 yildagi N MN-22-6 / 469-sonli xatining 5-bandiga o'zgartirishlar kiritish,

banklarning nomi va joylashuvi haqida ma'lumot bering

va hisobvaraqlari ochilgan boshqa kredit tashkilotlari, shuningdek ma'lumotlar

Qarzdorning hisobvaraqlari raqamlari bo'yicha - ______________,

PSRN ______________, TIN ______________.

vakolatli vakil - advokat ______________.

Ilovalar:

- Ijro hujjatining notarial tasdiqlangan nusxasi

______________ No ______________ - 4 varaq.

- Advokat uchun ishonchnoma - 1 varaq.

Sana, imzo, aloqa telefon raqami

Ko'pincha siz tashkilotning ma'lumotlarini, masalan, joriy hisobni bilishingiz kerak bo'ladi, lekin faqat ism yoki boshqa ma'lumotlar ma'lum. Internet bu kabi muammolarni hal qilishga yordam beradi.

Sizga kerak bo'ladi

Kompyuter;

- tashkilot haqida har qanday ma'lumot.

Kompaniyaning bank ma'lumotlarini topish bo'yicha ko'rsatmalar

- Tashkilotning tafsilotlari, shu jumladan KPP (ro'yxatga olish sababi kodi), TIN (soliq to'lovchining identifikatsiya raqami), joriy hisob va boshqalar haqida ma'lumot olish uchun Federal Soliq xizmati egrul.nalog.ru rasmiy veb-saytiga murojaat qiling. Siz yuridik shaxslarning yagona davlat reestriga kiritilgan ma'lumotlar sahifasiga o'tasiz. O'zingizga ma'lum bo'lgan maydonlarni to'ldiring: TIN, tashkilotning GRN (davlat ro'yxatga olish raqami), uning nomi, manzili yoki boshqa ma'lumotlar.

- Agar soliq xizmati resursida tashkilotning tafsilotlarini topishning iloji bo'lmasa va siz tasniflagichlarning ma'lumotlarini topishingiz kerak bo'lsa - OKATO (ma'muriy-hududiy bo'linish ob'ektlarining Butunrossiya tasniflagichi), OKOF (Umumrossiya tasniflagichi. asosiy vositalar) va boshqalar, www.classifikator.ru saytiga tashrif buyuring. Chap ustundan sizni qiziqtirgan tasniflagichni tanlang va kerakli ma'lumotlarni qidiring. Bundan tashqari, agar kerak bo'lsa, saytning yuqori chap burchagidagi "Qidirish" tugmasidan foydalaning.

- Agar siz firibgarlik yoki boshqa noqonuniy faoliyatga shubha bilan bog'liq holda tashkilot tafsilotlarini bilishingiz kerak bo'lsa, huquqni muhofaza qilish organlariga murojaat qiling. Biroq, agar sizda tegishli vakolat bo'lmasa yoki ish ular uchun unchalik muhim bo'lmasa, politsiya sizni rad qilishi mumkin. Boshqa tomondan, agar tashkilot harakatlarining noqonuniyligi tasdiqlansa, baribir politsiyaga murojaat qilishingiz kerak bo'ladi va oldindan bog'lanib, jinoyatchilarni qochib ketishga ulgurmasdan qo'lga olishga yordam berishingiz mumkin.

Eslatma

Agar siz Internetda olingan ma'lumotlardan foydalanmoqchi bo'lsangiz, masalan, pul o'tkazish uchun, bu ma'lumotlar qora ro'yxatga kiritilganligini tekshiring, chunki. firibgarlar qonuniy faoliyat yuritayotgan tashkilotlar niqobi ostida maʼlumotlar bazalariga oʻz maʼlumotlarini kiritishlari mumkin.

Saytda ma'lumot qidirayotganda, o'zingiz bilgan barcha maydonlarni to'ldiring: shu bilan siz darhol kerakli tashkilotni topishingiz va xatolik xavfini minimallashtirish imkoniyatini oshirasiz.

Keling, hisoblarni tekshirish haqida bilishingiz kerak bo'lgan narsalarni ko'rib chiqaylik. Bunday ma'lumotlar buxgalter o'z majburiyatlarini bajarishi uchun zarurdir.

Umumiy ma'lumot

Har bir tadbirkor va kompaniya joriy hisobvaraq ochish huquqiga ega. Bu qonunda, chunki bunday majburiyat qonunchilik darajasida belgilanmagan.

Ammo bunday hisoblar biznes egalari uchun qulaydir. Ularning mohiyati nimada va qanday me'yoriy hujjatlar ularni qo'llashni tartibga soladi.

Bu nima?

Hisob-kitoblar - Hisoblar bank muassasalari yoki boshqa kredit firmalari tomonidan mijozlarning pullari bilan operatsiyalarni qayd qilish uchun foydalaniladi. Hisob-kitob hisobvaraqlarining holati mijozga tegishli bo'lgan pul miqdoriga mos kelishi kerak.

Bu nima uchun?

Ushbu turdagi hisob daromad olish yoki pulni tejash uchun ishlatilmaydi. Maqsad - zarurat tug'ilganda pulga tezkor kirish.

Hisob egasi istalgan vaqtda pul qo'yish va uni yechib olish huquqiga ega. Joriy hisob ham talab hisobi deb ataladi. Mijoz bitta muassasada bir nechta hisobvaraqlarni ochish imkoniyatiga ega (jumladan, turli valyutalarga ega).

Qonunchilik darajasida tadbirkor va yuridik shaxsning joriy hisob raqamini ochish majburiyati yo'q. Bunday shaxslar naqd pulda ham hisob-kitob qilishlari mumkin (agar to'lov tasdiqlangan limitdan 100 ming rubldan oshmasa).

Joriy hisobning o'zi biznes yuritish uchun zarur:

- naqd pul olish;

- ko'rsatilgan xizmatlar yoki sotilgan mahsulotlar uchun to'lovni olish;

- kredit tashkiloti bilan hisob-kitoblar va foizlar uchun;

- xodimlarga daromadlarni o'tkazish uchun;

- ijro etuvchi organning qarori asosida to'lovni kreditlash uchun va boshqalar.

Amaldagi me'yoriy-huquqiy baza

Bank tashkilotlarida hisobvaraqlardan foydalanish turlari va xususiyatlari maqolada ko'rib chiqiladi.

Mijozlar uchun operatsiyalarni amalga oshirish qonun hujjatlari, bank qoidalari va biznes odatlari () bilan belgilangan banklarning bevosita majburiyatidir.

Hisob-kitob hisoblaridan foydalanishda Fuqarolik Kodeksining boshqa moddalariga ham tayanishga arziydi.

Rivojlanayotgan nuanslar

Yuridik shaxs va yakka tartibdagi tadbirkor rahbariyati noxush vaziyatga tushib qolmaslik uchun joriy hisobvaraqlardan qanday foydalanishni bilishi kerak. Misol uchun, agar ma'lum qoidalar buzilgan bo'lsa, hisoblar hatto bloklanishi mumkin.

Keling, soliq idorasi uni bloklagan bo'lsa, joriy hisobni qanday blokdan chiqarishni aniqlaylik. Bloklash sababi:

Hisob bloklangan bo'lsa nima qilish kerak?

Ammo bunday muammolardan qochish yaxshidir. Har qanday noxush holatlarga yo'l qo'ymaslik uchun hisoblardan foydalanishning barcha nuanslarini tushunishga arziydi.

Yuridik shaxs uchun qancha raqam?

Ko'pchilik uchinchi shaxslarga o'z hisoblari tafsilotlarini taqdim etish kerak bo'lgan vaziyatga duch kelishadi, keyin esa ma'lum muammolar paydo bo'ladi.

Joriy hisob qancha belgilarni o'z ichiga oladi, ular plastik kartochkalarda o'yib yozilgan raqamga mos kelishi kerakmi yoki yo'qmi va foydalanilgan barcha qisqartmalar nima maqsadda kerakligi aniq emas.

Belgilangan raqamlar soni bo'lishi kerak. Ulardan 20 tasi bor.Bu qoida butun Rossiya bo'ylab amal qilishi kerak va bundan mustasno bo'lishi mumkin emas.

Bu muhim emas, lekin:

- joriy hisob raqamiga egalik qiluvchi - fuqaro, yuridik shaxs, davlat muassasasi;

- ochiq hisobvaraqning valyutasi nima;

- hisob ochishdan maqsad nima.

Joriy hisob raqamini plastik karta raqami bilan bog‘lab bo‘lmaydi, uning soni 16 ta raqamdan iborat. Aytgancha, bitta joriy hisob ostida bir nechta kartalarni chiqarish mumkin, ular turli raqamlarga ega bo'ladi.

Joriy hisob raqamini qanday ochishni ko'rib chiqing. Raqamli belgilarni ajratamiz:

AAA - BB - BBB - G - DDDD - EE - 11111.

- AAA - birinchi tartibdagi balans hisob raqamining aksi, bu hisob egasi va amalga oshirilayotgan operatsiya turi haqida tasavvur beradi. Ko'rsatkich 102 - 705 bo'lishi mumkin:

Shu jumladan elementlar - moliyaviy reja operatsiyalarining 8 ta bo'limi - banklararo xususiyat, mijoz bilan, qimmatli qog'ozlar bilan va boshqalar.

- BB AAA ga qo'shimcha hisoblanadi, chunki ular hisob egasi haqidagi ma'lumotlarni aniqlashtirishi mumkin. Hisobning maqsadi aks ettiriladi - u tijorat maqsadlarida mo'ljallanganmi. Ikkinchi tartibning hisobi 5 ta raqam - AAA - BB.

Masalan, 407 nodavlat muassasaning aksidir:

- VVV - OKV ga muvofiq valyuta kodlari (810 kodidan tashqari):

- G - hech qanday ma'lumotga ega bo'lmagan va matematik hisoblar bilan aniqlanadigan tasdiqlash kaliti. Unga mos kelishi kerak bo'lgan boshqa ma'lumotlarni tekshirish kerak. Hisoblash qoidalari buxgalterlarga ma'lum emas. Batafsil Markaziy bankning 1997 yil 8 sentyabrdagi 515-sonli shaxsiy hisobvaraqlarning nazorat kalitlarini hisoblash qoidalari to'g'risidagi nizomida o'qishingiz mumkin.

- DDDD - hisobvaraqlar ochiladigan kredit tashkilotlarining filiallari. Bunday filiallarni raqamlash printsipi boshqacha bo'lishi mumkin - maqsadli, hududiy, matritsali, murakkab. Ushbu raqamlar guruhini faqat bank muassasasi xodimi hal qilishi mumkin

- EE - 11111 - shaxsiy raqam, bu hisoblar turini aks ettiradi - valyuta, tranzit, jamg'arma.

Qanday qilib pul o'tkazish kerak?

Pul mablag'larini o'tkazishning klassik versiyasi bilan siz bank tashkilotining filialiga borishingiz kerak. Ular pulni hisobdan chiqarish va oluvchilarga jo'natish uchun asos bo'ladigan bir qator hujjatlarni taqdim etadilar.

Joriy hisobvaraqdagi qoldiq summasi pul o'tkazmasi va banklar komissiyasidan (agar mavjud bo'lsa) kam bo'lmasligi kerak.

Kerakli:

- oluvchilarning tafsilotlarini bilish;

- shaxsiy guvohnomani taqdim etish;

- etarli hisob balansiga ega.

Hisob ochilgan bank yoki uning eng yaqin filialiga murojaat qilishingiz kerak. Keyin ushbu naqshga amal qiling:

Mablag'larni hisobdan chiqarish tartibi

Pul mablag'lari 51-schyot bo'yicha hisobdan chiqariladi. Asos sifatida bank ko'chirmasi va asosiy hujjatlar hisoblanadi.

Naqd pulsiz to'lovlarning bir nechta shakllari mavjud:

- inkasso buyurtmalari.

Bunday hujjatlar qonun hujjatlarida belgilangan normalarga muvofiq to'ldirilishi kerak.

Agar barcha kerakli to'lovlarni to'lash uchun hisobvaraqlarda etarli mablag' mavjud bo'lsa, u holda ular qabul qilingan tartibda to'lanadi (kalendar ustuvorligi printsipi qo'llaniladi).

Agar miqdor etarli bo'lmasa, siz joriy hisobvaraqlardan pulni yechib olish tartibi belgilangan joyga murojaat qilishingiz kerak.

Joriy hisobvaraqdan yechib olish yo‘li bilan to‘lanishi mumkin bo‘lgan to‘lov turi:

- To'lovni amalga oshirish,. Mablag'lar yetkazib beruvchiga o'tkaziladi.

- Pul o'tkazish byudjetdan tashqari jamg'arma va turli darajadagi byudjetlar.

- Moliyaviy investitsiyalar hisobidan amalga oshirish.

- Normativ hujjatlarga muvofiq boshqa maqsadlar uchun hisobdan chiqarish.

To'lovlar ketma-ketligi - mijozning hisobvarag'idan pul yechib olishda bank unga rioya qilishi kerak bo'lgan ma'lum bir ketma-ketlikdir.

5 ta ketma-ketlik mavjud:

O'rtacha oylik aylanmani qanday hisoblash mumkin

Bunday aylanmalar nimadan hosil bo'lishini, shuningdek, hisob-kitoblar qanday amalga oshirilishini ko'rib chiqing. Har oyda joriy hisobvaraqda kiruvchi va chiquvchi turdagi operatsiyalar amalga oshiriladi. O'rtacha oylik aylanma - bunday operatsiyalarning umumiy yig'indisi.

Bu investitsiyalarning ma'lum bir vaqt ichida to'lanishi yoki yo'qligini aniqlaydigan ko'rsatkichlar. Biznesni yuritishda aylanma mablag'lar quyidagi shakllarda qo'llaniladi:

- tayyor mahsulot zahiralari;

- tugallanmagan qurilish;

- yuborilgan tovarlar miqdori;

- naqd pul;

- hisob-kitob schyotlarining moliyaviy holati.

Qo'llash bosqichlari:

Debet aylanmasi - bu xaridordan, mijozlardan kompaniyalar hisobiga pul mablag'larining kelib tushishi. Kredit deganda ishlab chiqarish ehtiyojlari uchun xarajatlar - soliqlarni to'lash, daromadlarni to'lash va boshqalar tushuniladi.

- aktivlar aylanmasini hisoblab chiqing va bitta aylanma uchun qancha vaqt kerakligini aniqlang. Olingan daromadni firma aktivlarining o'rtacha oylik qiymatiga bo'ling.

Formula quyidagicha bo'ladi:

Natija aktivlarni to'laydigan aylanmalar sonini ko'rsatadi. Agar ko'rsatkichlar oshsa, u holda korxonaning sotish hajmi ham oshadi.

- bir inqilob qancha davom etishi tanlangan K (burilish) ning vaqt oralig'ini bo'lish yo'li bilan aniqlanadi. Zo'r ko'rsatkichlar - qiymatning pasayishi, bu qisqaroq to'lov muddatini ko'rsatadi.

- aktivlarning konsolidatsiyasini aks ettiruvchi koeffitsientlarni hisoblash. O'rtacha aktivlar indeksi tahlil qilinadigan davr uchun olingan daromadga bo'linadi. Koeffitsient 1 rubl foyda olish uchun qancha aylanma mablag' kerakligini ko'rsatadi.

- operatsion tsiklning hisob-kitoblarini amalga oshirish. Materiallar qancha vaqtgacha aylanayotgani, sotish qancha davom etishi, bu davrda qancha tugallanmagan mahsulot qolganligi, kontragentlarning tadbirkorlardan qanday qarzlari borligi aniqlanadi. Shunday qilib, siz ishlab chiqarish faoliyati faolligining pasayishi boshlanishini kuzatishingiz mumkin. Shunga ko'ra, mablag'larning aylanmasi kamayadi.

- moliyaviy tsikl qancha davom etishini aniqlang. Ular ma'lum bir tsikldan kompaniyaga qaytarilmaydigan qarz aylanish muddatini olib tashlaydilar. Kichik ko'rsatkichlar bilan kompaniyadagi biznesni muvaffaqiyatli deb atash mumkin.

Hisob-kitob hisobvaraqlari uchun debet va kredit o'rtasidagi farqni ajratish kerak:

Banklar salbiy natijalar (balanslar) bilan ishlay olmaydi. Hisobda pul bo'lmasa, bank muassasasi joriy hisobvaraqlar bo'yicha operatsiyalarni amalga oshira olmaydi.

Va bu bilan bog'liq holda, qarzlar zanjiri shakllanadi, ularni to'lash yuqorida tavsiflangan tartibda amalga oshiriladi.

Xavfsiz bo'lish uchun bank bilan 2 ta shartnoma tuzish kerak - xizmat ko'rsatish va kredit shartnomasi. Joriy hisobvaraqlarda overdraft deb ataladigan kredit limiti bo'ladi.

Nima uchun tadbirkorlar o'rtacha oylik aylanmani qanday aniqlashni aniqlashlari kerak? - aylanma mablag'lardan to'g'ri foydalanish. Buning uchun siz xom ashyo va materiallarni to'g'ri taqsimlashingiz va qo'llashingiz kerak.

Xayriya sifatida olingan mablag'lardan daromad operatsiyalarini aniqlang (sof aylanma ko'rsatkichlari). Ular ish ko'lamini, kompaniya ehtiyojlarini va faoliyat yo'nalishining xususiyatlarini hisobga oladi.

Kartaning r/s ni qanday aniqlash mumkin?

Bank muassasasidagi joriy hisobvaraqlaringizni plastik karta raqamlari orqali bilib olishingiz mumkin:

Ko'p so'raladigan savollar

Ishbilarmonlarni nima qiziqtiradi? Keling, ba'zi dolzarb masalalarni ko'rib chiqaylik.

TIN bo'yicha tashkilotning joriy hisobini qanday aniqlash va tekshirish mumkin?

Har qanday shaxs soliq organining portaliga kirish va, masalan, muayyan soliq to'lovchiga nisbatan operatsiyalarni to'xtatib turish to'g'risida qaror qabul qilinganligini tekshirish huquqiga ega.

Buning uchun bank muassasasining TIN va BICni bilish kifoya. Hisob-kitob hisobvaraqlari bo'yicha bunday ma'lumotlar uchun cheksiz ko'p marta murojaat qilishingiz mumkin.

Subhisobotlarni xodimning kartasiga o'tkazish

Hisobdor shaxsga pul mablag'larini naqd pulsiz o'tkazish kassalar orqali pul berishning odatiy usullariga nisbatan afzalliklarga ega.

Shunday qilib, kamroq mehnat xarajatlari va komissiyalarni to'lash uchun mablag'lar. Shuningdek, kompaniya joylashgan hududiy okrugdan uzoqda joylashgan shaxsga pul berish mumkin.

Bir qator banklar korxonaning hisob-kitob hisobvaraqlaridan xodimning kartochka hisobvaraqlariga pul mablag‘larini o‘tkazish uchun to‘lovlarni amalga oshirishga ruxsat bermaydi, chunki maqsad xizmat safari, maishiy ehtiyojlar yoki ko‘ngilochar xarajatlar uchun pul berishdir.