Как платить налоги ИП – доступные способы. Когда ИП платить налоги за свою деятельность?

Как платить налоги с ИП, если вы не бухгалтер

03 June 2016 Виолетта Шматкова

Узнайте, куда платить

Налоги платят по месту прописки в налоговую, страховой взнос - в Пенсионный фонд и Фонд обязательного медицинского страхования. Многие интернет-банки могут создавать квитанции и оплачивать налоги и сборы без комиссии.

Если ваш банк так не умеет, можно заплатить налоги на сайте налоговой или распечатать оттуда квитанцию и прийти с ней в отделение Сбербанка. Квитанции на страховые взносы можно сформировать на сайте Пенсионного фонда и оплатить их наличными в Сбербанке.

Узнайте, когда платить

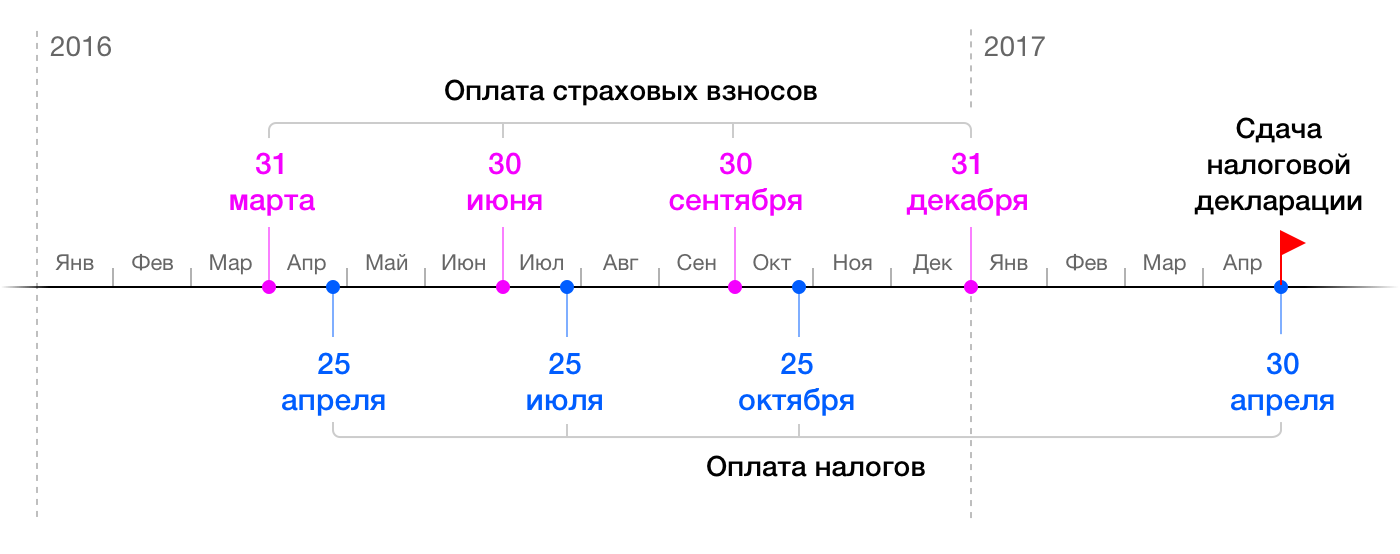

Предприниматель платит налоги четыре раза в год. В апреле он вносит платеж за первый квартал (три месяца года), в июле - за второй, в октябре - за третий квартал. На следующий год до конца апреля ИП оплачивает налог за последние три месяца года.

Фиксированные страховые взносы платят в любое время до 31 декабря. 1 % от дохода выше 300 000 рублей фонды ждут от вас до 1 апреля следующего года. Этот процент можно платить в течение года, чтобы выгодно снижать налог.

Сэкономьте на налогах

Вы можете уменьшить налог на сумму страховых взносов. Для этого до конца каждого квартала вычитайте взносы из налогов и платите только разницу. Покажем, как это работает на практике.

Пример расчета налогов и взносов

Предположим, в 2016 году вы заработаете 1 миллион рублей. В одни месяцы вы работали больше, в другие - меньше, поэтому суммы за квартал были разные.

Для расчета налогов умножайте доход за квартал на 6 %. Чтобы заранее не выводить деньги из бизнеса и снижать налог, каждый квартал вычитайте из налогов страховые взносы и платите их. Если сумма страховых окажется больше, налоги в этом квартале вносить не нужно.

Сколько платить государству с дохода 1 миллион рублей в 2016 году

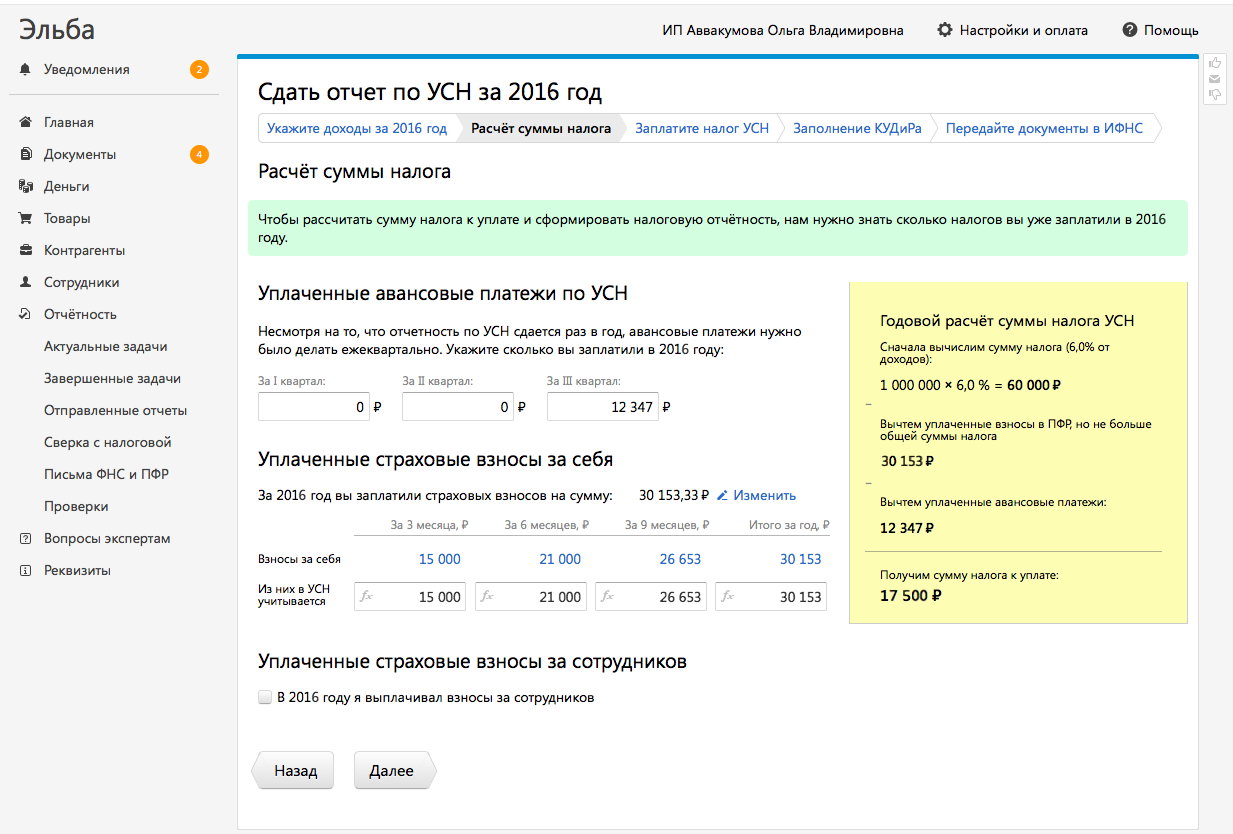

С одного миллиона рублей доходов за год вы заплатите 60 000,33 рубля налогов и взносов (30 153,33 + 29 847). Если не знать про вычеты, пришлось бы отдать 90 153,33 рублей (30 153,33 страховые взносы + 60 000 налоги).

Еще один пример расчета налогов и взносов

Представим другую ситуацию. За год вы заработаете на поездках с Вили 300 000 рублей. Ваш налог - 18 000 рублей. Это меньше обязательных страховых взносов (23 153,33 рубля). Если вносить каждые три месяца страховые взносы, налоги можно не платить совсем.

Сколько платить государству с дохода 300 000 рублей

Заполните декларацию и книгу учета

До 30 апреля следующего года вместе с уплатой налогов вы подаете налоговую декларацию. Ее можно заполнить онлайн . Документ относят в налоговую инспекцию по месту жительства или отправляют по почте с описью вложения.

Предприниматели на УСН также должны вести книгу учета доходов и расходов. В нее в хронологическом порядке вносят записи об операциях в течение года.

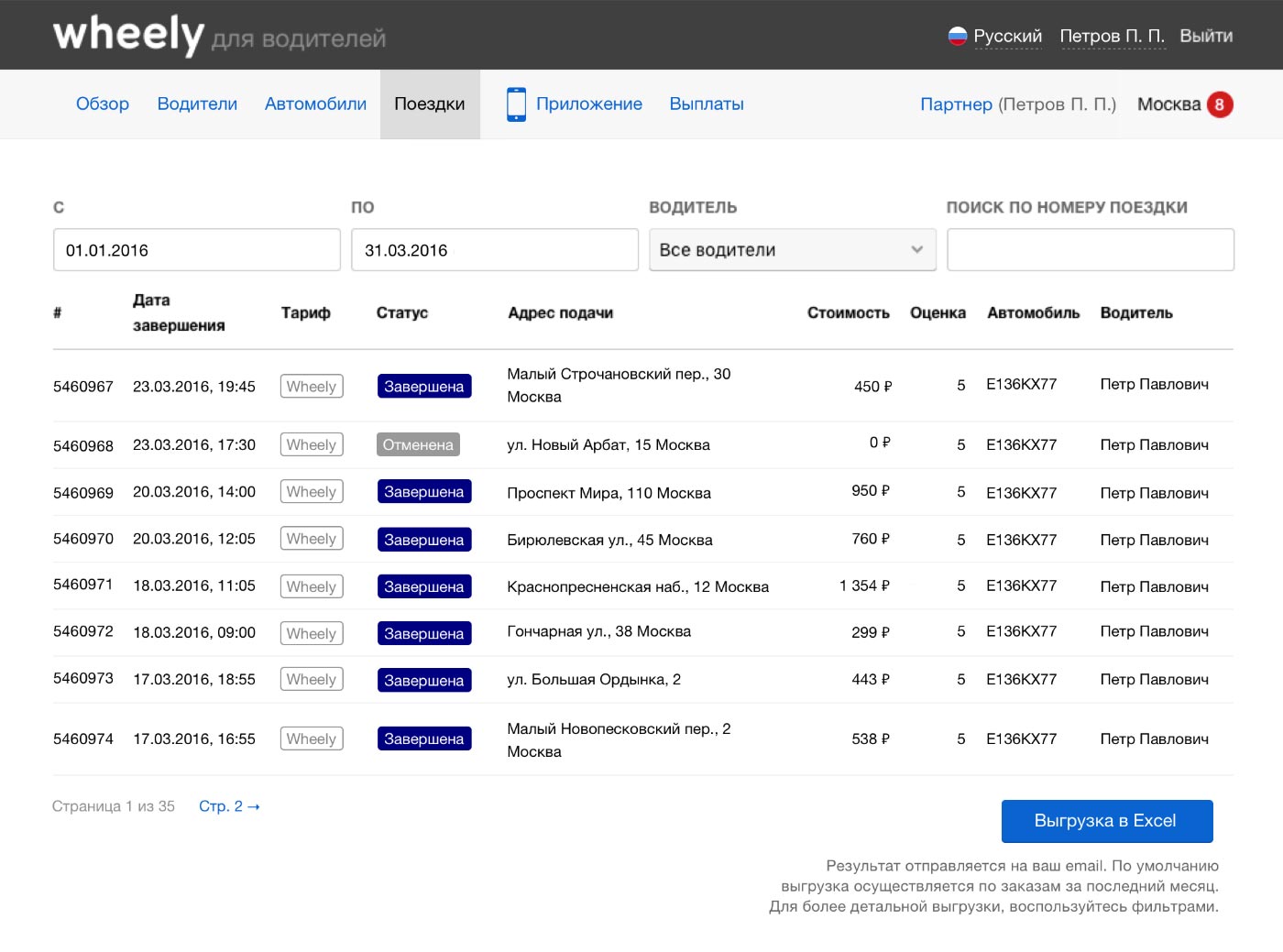

Создать отчет о доходах за любой период можно в личном кабинете водителя Вили в разделе «Поездки»:

Книгу заполняют от руки или ведут в электронном виде. В приказе Минфина есть форма документа и инструкция по заполнению. Книгу не нужно регулярно сдавать в налоговую, ее могут запросить только при проверке.

Пользуйтесь интернет-бухгалтерией

Если боитесь сделать что-то неправильно или у вас нет времени следить за налогами самостоятельно, доверьте бухгалтерию интернет-сервисам.

Сервис подключается к расчетному счету ИП и помогает вести бухгалтерию. Система сама считает налоги, напоминает о платежах, формирует отчетность и следит за изменениями законодательства. Вы нажимаете пару кнопок в интернет-бухгалтерии и своем интернет-банке, и все налоги оплачены.

Для новичков сервисы часто проводят акции. Например, интернет-бухгалтерия Эльба дарит год бесплатного обслуживания ИП, которые зарегистрировались в налоговой меньше трех месяцев назад. Дальше обслуживание стоит от 3900 рублей в год.

Что нужно знать о бухучете водителю

- ИП платит налог 6 % c доходов и страховые сборы.

- Налоги можно уменьшить за счет страховых сборов.

- Налоги платят четыре раза в год и раз в год заполняют декларацию.

- Предприниматель обязан вести книгу учета доходов и расходов.

- Используйте интернет-сервисы, чтобы быстрее сдавать отчетность и не пропускать платежи.

Инструкции в интернете, онлайн-сервисы и современные банки помогают предпринимателям отчитываться перед государством самостоятельно и не нанимать бухгалтера.

Начиная обсуждать налоги ИП, стоит сразу отметить, что ИП - это не юридическое лицо, а обычное физическое, но с правом вести предпринимательскую деятельность (индивидуальный предприниматель). Благодаря этому значительному отличию от ООО, ПАО и т.д., налоги, уплачиваемые ИП, могут быть значительно легче и проще, чем у юридических лиц.

Платить налоги и вести предпринимательские расчеты мы рекомендуем в безналичной форме с помощью специального .

Налоговая нагрузка индивидуального предпринимателя складывается не только из собственно налогов, но и . В отличие от уплачиваемых налогов, размер которых можно регулировать, правильно выбрав систему налогообложения, страховые взносы - это фиксированная сумма. Налоги ИП платить не должен, если деятельность им еще не ведется, но страховые взносы за себя перечислять надо все то время, пока данные предпринимателя числятся в ЕГРИП, т.е. сразу после регистрации.

Под страховыми взносами понимают отчисления на пенсионное и медицинское страхование, а также в ФСС, если у ИП есть сотрудники.

Размер страховых взносов не зависит от выбранного налогового режима или от того, ведется ли вообще предпринимательская деятельность. Далее о налогах и взносах ИП мы постарались рассказать понятным языком и максимально структурировано.

Страховые взносы ИП 2017

Взносы ИП на обязательное пенсионное страхование

Страховые взносы ИП на ОПС рассчитываются по формуле: 1МРОТ * 12 * 26%, что (при значении МРОТ 7 500 руб.) составит 23 400 руб. Такая формула действует при расчете взносов, если только доходы ИП за 2017 год не превысили 300 тыс. руб. Если же полученный доход больше, то сумма страховых взносов увеличивается еще на 1% доходов, полученных сверх этого лимита. Предусмотрен и верхний предел размера страховых взносов в ПФР - не более 8 МРОТ* 12 *26%, т.е. 187 200 рублей.

Взносы ИП на обязательное медицинское страхование

Страховые взносы ИП на ОМС считают по формуле 1МРОТ * 12 * 5,1%, т.е. 4 590 рублей. Обратите внимание - взносы на ОМС при росте доходов не увеличиваются, и составляют неизменную в 2017 году сумму в 4 590 руб.

Итого, взносы ИП в 2017 году за себя при годовом доходе, не превышающем 300 тыс. рублей (в том числе при отсутствии деятельности или прибыли от нее), составят 27 990 рублей.

Взносы ИП за своих работников

Если же предприниматель сам будет использовать наемный труд, то помимо страховых взносов за себя, он должен выплачивать страховые взносы и за своих работников.

В общих случаях, страховые взносы за работников состоят из:

- выплат на обязательное пенсионное страхование в ПФР - 22%;

- выплат на обязательное социальное страхование в ФСС - 2,9%;

- выплат на обязательное медицинское страхование в ФОМС - 5,1%.

Легко подсчитать, что взносы за работников составляют 30% от выплачиваемых им сумм, что при зарплате, к примеру, 30 тыс. руб. составит 9 тыс. руб. ежемесячных платежей. В ст. 58 закона от 24.07.09 № 212-ФЗ указаны также и пониженные тарифы страховых взносов за работников, которые можно применять в зависимости от видов деятельности, категорий работников, выбранной системы налогообложения и других условий.

Льготы по уплате страховых взносов

С 2013 года действуют так называемые льготные периоды неуплаты страховых взносов, когда предприниматель не ведет деятельность, т.к. проходит службу по призыву, находится в отпуске по уходу за ребенком до полутора лет, инвалидом, лицом старше 80 лет или является супругом военнослужащего по контракту или дипработника и не имеет возможности трудоустройства. Для получения этой льготы надо обратиться в свой территориальный ПФР, с заявлением и документальным подтверждением того, что предпринимательская деятельность не ведется.

Во всех остальных случаях - дополнительной работы по найму или гражданско-правовому договору, достижении пенсионного возраста, отсутствии деятельности или прибыли от нее - предприниматель должен перечислять за себя страховые взносы. Пенсионный фонд прекратит их начисление только после исключения данных ИП из государственного реестра.

Предприниматели, зарегистрированные не с начала года, страховые взносы рассчитывают не в полной сумме, а с учетом дней, прошедших с даты .

Заплатить страховые взносы можно в любое время до конца календарного года, но если делать это поквартально, то в некоторых случаях есть возможность уменьшить за их счет сумму единого налога, о чем подробнее будет рассмотрено ниже.

Калькулятор страховых взносов 2016

Необходимо уплатить страховых взносов на сумму: - р.

Выплата складывается из:

Налоги ИП

Чтобы избежать ситуации, в которой вы не сможете применять льготный налоговый режим, следует внимательно отнестись к выбору кодов ОКВЭД для ИП, так как налоговая не разрешает отчитываться на специальных режимах по ряду видов деятельности. Для тех, кому нужна помощь при выборе разрешенных кодов, можем предложить услугу бесплатного подбора кодов ОКВЭД.

Для того, чтобы налоги ИП не стали главной статьей его расходов, после регистрации стоит задать себе несколько вопросов.

1.Будут ли предполагаемые доходы постоянными или их размер будет меняться?

Между нерегулярностью доходов и выбором налоговой системы существует прямая связь, и, исходя из этого, стоит сделать расчет предполагаемых доходов хотя бы на квартал вперед. На режимах УСН, ЕСХН и ОСН налоговая база, т.е. та сумма, с которой будут рассчитываться налоги, возникает только тогда, когда предприниматель начинает получать реальные доходы. На режимах ЕНВД и ПСН основой таких расчетов являются другие показатели, указанные в специальных формулах, поэтому в этих случаях платить налоги ИП должен будет независимо от размера получаемых доходов, в том числе, если доходов нет совсем.

При отсутствии регулярных доходов в начале деятельности рекомендуем выбирать упрощёнку, с которой потом можно перейти на ЕНВД или патент, предварительно рассчитав суммы налогов на этих режимах и убедившись, что в вашем случае это будет выгоднее.

2.Будет ли привлекаться наемный труд и сколько работников потребуется?

Количество работников при выборе системы налогообложения может стать ограничивающим фактором, например, для ПСН количество сотрудников не должно превышать 15 человек, а на УСН и ЕНВД - 100 человек. От количества работников будет также зависеть и стоимость патента, в тех регионах и по тем видам деятельности, которые учитывают этот показатель. Наличие работников будет иметь значение и в случаях, когда ИП имеет возможность уменьшить налог к выплате за счет уплаченных страховых взносов (на всех системах налогообложения, кроме патента).

3.Какую долю доходов будут составлять расходы, и сможете ли вы подтвердить их документально?

Выбирая между вариантами УСН «Доходы 6%» или УСН «Доходы минус расходы 15%», надо представить себе размер ожидаемых расходов. В случаях, когда возможные расходы будут превышать 60% от доходов, стоит выбирать «Доходы минус расходы», но только если вы сможете подтверждать расходы документально. Если подтверждающих документов не будет, или доля расходов составит менее чем 60% от доходов, то выгоднее вариант «Доходы».

4.Какие виды деятельности в вашем регионе внесены в списки видов для ПСН и ЕНВД?

Виды деятельности на ЕВНД и ПСН определяются ежегодно региональными законами, и на вашей конкретной территории эти списки могут быть, как расширены (для ПСН), так и сокращены (для ЕНВД), по сравнению с теми, что указаны в НК РФ. Возможно, сейчас вам трудно сопоставить все эти критерии, но дальше мы рассмотрим каждый режим подробнее, что внесет ясность в вопрос выбора системы налогообложения.

А для тех, кто предпочитает индивидуальный подход, можем предложить бесплатную консультацию специалиста по налогам, который поможет вам подобрать режим налогообложения с учетом специфики именно вашего бизнеса и региона.

Налоги ИП на УСН

Начнем с самой популярной среди малого бизнеса и ИП системы - упрощённой системы налогообложения (УСН) или, как её обычно называют в народе, «упрощёнки». Предприниматели, работающие на упрощёнке, являются плательщиками единого налога, который заменяет для них уплату НДФЛ от предпринимательской деятельности и налога на имущество, используемое в бизнесе. Объектом налогообложения на УСН являются доходы или доходы, уменьшенные на величину расходов, поэтому здесь можно выбрать вариант или .

Доходами признаются не только поступления от реализации товаров и услуг, т.е. выручка, но и некоторые другие, называемые внереализационными. К расходам же относят не те, которые сам предприниматель считает обоснованными, а закрытый их перечень, приведенный в ст. 346.16 НК РФ. Надо сказать, что этот список достаточно обширен и большей частью признает реальные расходы ИП. Кроме самих расходов в кодексе прописан и порядок их признания, в частности, учитывать расходы можно только после оплаты. Ответственно надо подойти и к документальному оформлению расходов, т.к. нарушение требований к подтверждающим документам может привести к непризнанию их налоговой инспекцией.

Налоговой базой на варианте «Доходы» является денежное выражение доходов. Для варианта «Доходы минус расходы» налоговой базой будет денежное выражение доходов, уменьшенных на величину расходов. Чтобы рассчитать сумму налога к уплате, надо умножить налоговую базу на налоговую ставку, которая равна 6% для «Доходов» и 15% для «Доходов минус расходы».

Для развития определенных видов деятельности и привлечения инвестиций в регионы местные власти могут уменьшать стандартную налоговую ставку с 15% до 5%. Узнать, какая ставка и для какой деятельности утверждена на вашей территории, можно в региональном законе об установлении дифференцированных налоговых ставок УСН. Такая преференция применима только для варианта «Доходы минус расходы», а ставка для варианта «Доходы» остается неизменной - 6%. Таким образом, если в вашем регионе действует пониженная налоговая ставка, и вы можете подтвердить свои расходы, то налоги ИП при применении УСН «Доходы минус расходы» могут быть сведены к минимуму.

Но и с учетом расходов важно не переборщить, т.к. здесь у ИП возникает обязанность уплаты минимального налога. Что это значит? Если вы отработали себе в убыток, т.е. расходы превысили полученные доходы, вам придется заплатить минимальный налог в размере 1% от полученных доходов.

Вариант «Доходы» может быть особенно привлекательным возможностью уменьшить единый налог на уплаченные страховые взносы. При этом ИП без работников могут уменьшать начисленный налог на всю сумму взносов, и при небольших доходах может сложиться ситуация, что единого налога к выплате не будет вообще. ИП с работниками могут уменьшить единый налог за счет сумм выплаченных страховых взносов и за себя, и за работников, но не более, чем на 50%.

На «Доходы минус расходы» не разрешается уменьшить рассчитанный к выплате единый налог на сумму страховых взносов, но страховые взносы, которые ИП платит за себя и за своих работников, можно учесть в расходах при расчете налоговой базы, что также уменьшает единый налог к выплате.

Закончим знакомство с упрощенкой ограничениями, которые надо соблюсти для работы на этой системе. Для ИП их немного - количество работников не должно превышать ста человек, не допускается УСН при добыче и реализации полезных ископаемых (кроме общераспространенных) и при производстве подакцизных товаров. Кроме того, ИП может потерять право на упрощенку после того, как его доходы за 2017 год превысят 150 млн руб.

Если Вы посчитали упрощенную систему выгодной и удобной для себя, то можете подготовить заявление о переходе на УСН 2017 абсолютно бесплатно:

Налоги ИП на ПСН

Патентная система налогообложения или патент - это единственный налоговый режим, предназначенный только для индивидуальных предпринимателей. Патент можно получить на любой вид деятельности, указанный в ст. 346.43 НК РФ. Этот список может быть расширен местными властями, и о том, на какие именно виды деятельности можно приобрести патент, надо узнавать в региональных законах или в территориальной налоговой инспекции.

Патент действует только на территории того региона, где он выдан, поэтому если ИП хочет вести деятельность в выбранном регионе, ему надо подать заявление в ФНС по месту действия патента. Для грузоперевозок разрешено использовать один патент при оказании услуг в разных регионах РФ, но только если договоры на перевозку будут заключаться по месту регистрации ИП. Ограничения для этого режима касаются только количества нанятых работников - не более 15, а утрата права на применение ПСН произойдет при превышении годового дохода в 60 млн рублей.

Рассчитать годовую стоимость патента довольно просто. Для этого надо знать «потенциально возможный годовой доход» по выбранному виду деятельности и умножить его на 6%. Узнать размер потенциального дохода можно тоже из регионального закона по ПСН. Выдается патент на срок от одного до двенадцати месяцев, но в пределах календарного года. ИП может иметь несколько патентов и рассчитывать его стоимость по каждому из них.

Оплата патента происходит следующим образом:

- Патент, выданный на срок до шести месяцев, надо оплатить в полном объеме не позднее срока окончания его действия;

- Если срок действия патента составляет от шести месяцев и до года, то одну треть его полной стоимости надо оплатить не позднее 90 дней после начала действия, а две трети - не позднее срока окончания действия патента.

Уменьшить стоимость патента на уплаченные страховые взносы нельзя, но предусмотрена пониженная ставка страховых взносов для работников ИП, работающих на этом режиме.

Налоги ИП на ЕНВД

Вмененный налог или вменёнка, так же, как и патент, действует только в отношении некоторых видов деятельности, указанных в ст. 346.26. Региональные законы могут не только ограничить этот список, но и вообще не разрешить применение этого режима на своей территории. Рассчитывают единый налог на месяц по довольно сложной формуле - БД *ФП* К1* К2*15%.

Давайте разберемся, что означает этот набор букв и цифр:

- БД - это базовая доходность в месяц в рублях (находим в таблице, приведенной в ст. 346.29 НК)

- ФП - физический показатель (указан там же)

- К1 - коэффициент-дефлятор, ежегодно утверждается Правительством РФ. В 2016 году К1 равен 1,798

- К2 - корректирующий коэффициент, устанавливается региональными законами в пределах от 0,005 до 1.

Поскольку налоговый период по ЕНВД равен кварталу, то обычно рассчитывают сумму налога за три месяца. Заплатить вмененный налог ИП должен до 25-го числа месяца, следующего за отчетным кварталом.

На ЕНВД, так же, как и на упрощёнке, есть возможность уменьшения единого налога к уплате за счет страховых взносов, но с особенностями. Если ИП работает один, то можно вычесть всю сумму взносов, уплаченных за себя, а когда у предпринимателя появляются работники, то учитывать можно только взносы за них, и налог уменьшить можно не более, чем на 50%. Кроме ограничения по числу работников (не более ста), на этом режиме есть и специфические ограничения по физическому показателю, например, площадь торгового зала не должна превышать 150 кв. м.

Налоги ИП на ЕСХН

Единый сельхозналог предназначен для сельхозпроизводителей, т.е. тех, кто производит, перерабатывает и продает сельхозпродукцию. Сюда же относят и рыбохозяйственные организации и предпринимателей. Главное условие для ЕСХН - доля дохода от реализации сельзохпродукции или улова должна превышать 70% общих доходов от товаров и услуг.

Рассчитывают сельхозналог по тем же принципам, что и УСН «Доходы минус расходы», но налоговая ставка неизменна и составляет 6% от доходов, уменьшенных на величину расходов. ЕСХН не разрешается для налогоплательщиков, производящих подакцизные товары.

Налоги ИП на ОСНО

И, наконец, если ИП не выбрал ни один из спецрежимов, то он будет работать на основной системе налогообложения. Кроме по ставке 18%, 10% или 0%, надо будет платить налог на доходы физических лиц (НДФЛ). Налоговой базой для ИП на этом режиме будут доходы от предпринимательской деятельности, к которым разрешено применять так называемые профессиональные вычеты - документально подтвержденные и экономически обоснованные расходы. Если расходы подтвердить невозможно, то полученные доходы можно уменьшить только на 20%.

Налоговая ставка в общем случае здесь будет равна 13%, если предприниматель был в отчетном году российским налоговым резидентом, т.е. находился на территории РФ не менее 183 дней в течение последовательных 12 календарных месяцев.

А вот если ИП на общей системе решил вести бизнес из-за рубежа, и не был признан налоговым резидентом, то, даже являясь российским гражданином, он попадает в большую финансовую ловушку - все полученные им доходы облагаются по ставке 30%, при этом профессиональные вычеты использовать нельзя.

Страховые взносы на ОСН можно учитывать в расходах в полном объеме, и никаких ограничений для общей системы не предусмотрено. Выбирать ОСН стоит, если основная часть ваших покупателей будет плательщиками НДС, которым будет с вами выгодно работать, т.к. они получат возможность учесть входящий НДС. И то, надо тщательно рассчитать ваши предполагаемые доходы и подтвержденные расходы.

Совмещение налоговых режимов для уменьшения налогов ИП

Еще одна возможность для тех, кто умеет считать свои деньги - совмещение разных налоговых режимов. Это означает, что вы можете рассчитать предполагаемую налоговую нагрузку и работать по одному виду деятельности на одном режиме, а для другого вида выбрать более выгодный вариант. Совмещение режимов возможно и по одной деятельности, если вести бизнес на разных объектах. Возможны варианты совмещения ЕНВД и УСН, ПСН и УСН, ЕНВД и ПСН, ЕСХН и ЕНВД. Нельзя совмещать УСН с ЕСХН и УСН с ОСН.

Трудно говорить о выгоде совмещения режимов без указания примеров, т.к. для этого надо рассчитать суммы налогов для вмененного режима и патента в конкретном регионе и по виду деятельности, но просто надо знать, что такие варианты имеют право быть. На этом закончим рассмотрение общих принципов выбора налоговой системы, с учетом которых налоги ИП могут быть правомерно уменьшены.

Если Вы не успели вовремя заплатить налоги или взносы, то помимо самого налога, придется также заплатить неустойку в виде пени, рассчитать которую можно с помощью нашего калькулятора.

После того, как предприниматель определился с системой исчисления налогов и соответствующим образом оформил свой выбор в налоговой службе ему стоит выяснить, когда нужно платить налоги ИП? Ответ напрямую будет зависеть от предпочитаемого налогового режима.

ИП может вести работу основываясь на:

- ОСНО;

- УСНО;

- ЕНВД;

- патентная система;

- ЕСХН.

При этом стоит учитывать, что неуплата средств в ФНС вовремя, тянет за собой определенное наказание. Так, в большинстве случаев ИП придется уплатить штраф в сумме 20 процентов от невнесенной суммы, а за каждый день задержки перечисления предпринимателю будет насчитана пеня исходя из 1/300 ставки кредитования банков Центробанка РФ, которая принята на дату начисления.

Уплата НДФЛ при ОСНО

На общей системе индивидуальные предприниматели платят НДФЛ. Для лиц, которые сами начисляют и уплачивают его за себя, отчетным периодом является календарный год, следовательно, по итогам года и следует вносить деньги. Не позднее 30 (тридцатого) апреля следующего года ИП следует подать отчет 3-НДФЛ, где будет приведен расчет и полная сумма к оплате. Затем до 15 (пятнадцатого) июля следует уплатить перечислить в декларации сумму. Авансовые платежи по НДФЛ вносятся не позже:

- 15 июля отчетного года;

- 15 октября отчетного года;

- 15 декабря отчетного года.

Сроки погашения обязательств перед ФНС при УСН и ЕНВД

Для УСН ответ на вопрос о том, когда нужно платить налоги ИП будет состоять из двух частей: по окончанию года и после завершения каждого квартала внесение авансовых платежей. Итоговые обязательства перед ФНС за 12 месяцев погашаются не позднее 31 (тридцать первого) марта года, наступившего за отчетным. Для платежей впрок период внесения средств на счет налоговой службы истекает двадцать пятого числа месяца, наступившего после отчетного квартала. При внесении сбора на вмененный доход платежи вносятся, как и в предыдущем случае до двадцать пятого числа месяца, который наступает по окончанию расчетного квартала. При этом стоит помнить, что налоговый период для этой системы – это календарный квартал.

Важно! Если ИП решил прекратить свою бизнес деятельность или в силу каких-либо обстоятельств утратил возможность пользоваться УСН, то сроки уплаты налогов для него изменятся. В первом случае платеж необходимо будет внести до 25 (двадцать пятого) числа месяца, следующего за месяцем прекращения деятельности, а во втором – до 25 (двадцать пятого числа) первого месяца, наступившего за кварталом потери возможности использования УСН.

Патент

Оплата патента зависит от того, каков срок его применения. Начиная с первого января 2015 года субъекты предпринимательства, приобретающие патент на период до шести месяцев должны внести его стоимость до того, как окончится срок его действия. Если же речь идет о сроках, превышающих 6 месяцев, то одна треть платы по патенту должна быть внесена до истечения двадцати пяти дней с первого дня его действия, а оставшаяся сумма вносится за 30 дней до граничного дня его действия. Стоит учитывать, что максимальный период действия патента – это календарный год и по его истечению ИП потребуется вновь подавать документы на его получение.

ЕСХН

Когда нужно платить налоги ИП на ЕСХН? Единый сельскохозяйственный сбор уплачивается в два этапа: авансовые платежи каждые полгода и окончательный расчет налога, а также его перечисление по годовым результатам. Периодом для целей налогообложения здесь считается календарный год, а отчетным – полугодие. Итоговый платеж следует вносить не позднее тридцать первого марта следующего года, а граничная дата внесения авансовых платежей – двадцать пятое число месяца, последующего за отчетным.

Сроки уплаты страховых взносов

Для социальных взносов в ПФ и ФФОМС, которые субъект предпринимательства уплачивает за себя, расчетным периодом являются 12 месяцев. Обязательная уплата таких взносов должна осуществляться до тридцать первого декабря того года, за который они начислены. В то же время ИП может вносить платежи каждый месяц, квартал или полугодие без ограничений сроков.

Для взноса в Пенсионный Фонд, который рассчитывается с суммы превышения годового лимита доходов (300 тысяч рублей) установлен другой граничный срок уплаты – первого апреля следующего года. Граничные даты внесения страховых платежей прописаны в статье 16 закона №212-ФЗ от 24.07.2009 года.

Важно! ИП необходимо помнить о том, что перечисление с опозданием или неперечисление взносов в социальные фонды считается недоимкой, и за каждый день опоздания на сумму недоплаты начисляется пеня – 1/300 от принятой на момент начисления ставки кредитования банков Центробанком РФ от суммы недоплаты. Также исходя из степени вины ИП ему могут присудить штраф в размере 20% или 40% от суммы недоимки.

Страховые взносы с зарплаты наемных сотрудников ИП уплачивает также, как и все остальные работодатели – в момент выплаты заработной платы.

Для внесения обязательных платежей ИП необходимо узнать актуальные реквизиты, которые будут внесены в платежный документ. Предприниматель может уплатить их одним из следующих способов:

- наличными в отделении банка на основании заполненной вручную платежки;

- безналичным способом, перечислив средства со своего расчетного счета через клиент-банк;

- безналичным способом со своего счета по квитанции в отделении банка.

1-вариант (общая система налогообложения) применяется, если ИП не перешел на один из "спец. режимов" (УСН, ЕНВД, Патент)

В этом случае Индивидуальный предприниматель уплачивает Налог на доходы физических лиц "НДФЛ" 13%, Налог на добавленную стоимость "НДС" 18% или 10%, Налог на имущество, и соответственно, ведет учет и сдает отчетность по этим налогам. Такая система является наименее удобной и подойдет только крупным предпринимателям, импортерам, и при наличии выгодных клиентов на ОСНО с НДС. Это основные отличительные признаки ИП на Общей системе налогообложения.

2-вариант (упрощенная система налогообложения, доходы).

На наш взгляд, это самый лучший вариант, если конечно он подходит под Ваш бизнес. Применяется при различных услугах и/или при небольшой себестоимости/расходах.

Основным налогом является Единый налог УСН 6% с дохода ИП, заменяющий вышеперечисленные налоги. Другими словами, налогообложению подлежит вся выручка поступившая на р/сч или в кассу ИП. Уменьшить выручку на произведенные расходы нельзя.

Однако сумма исчисленного налога может быть уменьшена:

- на 100% обязательных выплат (взносов) Индивидуального предпринимателя в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования в фиксированном размере. В 2013 году эти выплаты составляли 35664,66/год. Размер и порядок уплаты взносов в 2014, 2015, 2016 и 2017 году указан в конце материала. Этот вычет применяется, если у ИП нет работников.

либо, если ИП использует труд наемных работников:

- на 50% из выплат (взносов) в ПФР, ФОМС, ФСС начисленных и уплаченных за работников.

Учет доходов ведется в Книге учета доходов и расходов "КУДиР" индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. Кассовые операции и учет Основных средств "ОС" ведется в общем режиме. Отметим также, отсутствие необходимости вести бухгалтерский учет и дополнительного налогообложения образовавшейся прибыли. Свободные средства, оставшиеся после уплаты Единого налога, можно выдать из кассы или перевести на личную карту с расчетного счета, такие выплаты НДФЛ не облагаются. Дополнительным плюсом является простота учета и отчетности, а также отсутствие интереса для проверок у налоговых органов.

3-вариант (упрощенная система налогообложения, доходы минус расходы).

Этот вариант подходит для торговли и/или в случае большой себестоимости/расходах. Также, в случае, если стоимость товара высокая, а наценка небольшая.

Основным налогом является Единый налог УСН 15% с дохода ИП, уменьшенного на его расходы. При этом расходы должны быть обоснованы, экономически оправданы и документально подтверждены. Перечень расходов, на которые можно уменьшить доходы, прописан в Статье 346.16 Налогового кодекса РФ. Перечень является закрытым, т.е. учесть можно только те расходы, которые прямо прописаны в законе.

Учет доходов и расходов ведется в Книге учета доходов и расходов "КУДиР". Касса и ОС – по общим правилам. Бухгалтерский учет можно не вести. Прибыль выплачивается без дополнительного налогообложения.

В данном варианте учет несколько сложнее и внимание налоговых органов может быть более пристальным, так как придется подтверждать обоснованность произведенных расходов.

4-вариант (патентная система налогообложения). Новый вид спецрежима, выведен в отдельную главу Налогового кодекса с 2013 года, но для действия на местах дополнительно требуется закон субъекта РФ. В Московской области действует закон "О патентной системе налогообложения на территории Московской области". В городе федерального значения Москва принят закон № 53 "О патентной системе налогообложения". Скачать полный текст этих региональных законов можно на нашем сайте. Получить Патент могут только Индивидуальные предприниматели, организации такого права лишены.

Патент может применяться наряду с другими режимами и действовать в отношении определенных видов деятельности, установленных законом. В основном, это различные услуги, а также розничная торговля в залах до 50 кв.м. Патент действует в отношении одного из видов предпринимательской деятельности и на территории одного субъекта РФ, на территории другого субъекта РФ нужно получать новый Патент на каждый вид деятельности.

Обратиться за получением патента можно одновременно с открытием ИП или за 10 дней до начала применения Патентной системы налогообложения.

Патент заменяет основные налоги, а также освобождает от обязанности сдавать декларацию. Объектом налогообложения признается "потенциально возможный к получению годовой доход ИП" по каждому виду деятельности, и устанавливается законом субъекта РФ.

Для примера, Патент на торговлю в зале с площадью не более 50 квадратных метров в Московской области за полный 2017 год, обойдется:

- в 12528 руб/год для ИП без работников;

- в 30210 руб/год для ИП от 1 до 3 работников;

- в 253888 руб/год для ИП от 4 до 15 работников;

Среднесписочная численность в 15 работников по трудовым, а также гражданско-правовым договорам – это максимальная численность работников для получения и применения Патента.

Можно сказать, что Патент представляет собой очень привлекательный режим для малого бизнеса, подойдет для Предпринимателей без работников и с небольшим количеством работников. Применительно к Москве с июля 2015 года выгода от применения Патентной системы в отношении торговых видов деятельности усиливается освобождением от уплаты Торгового сбора.

Новый вид дополнительного местного сбора основанный на объекте осуществления торговой деятельности. На данный момент действует с 01.07.2015 года в городе Москве. Подробнее смотрите в нашем обзоре Торгового сбора.

5-вариант (единый налог на вмененный доход). ЕНВД - вводится в действие законами субъектов федерации. В частности, ИП в Москве вовсе не имеют возможности его применения, а ЕНВД в Московской области действует и может быть хорошей альтернативой другим режимам. С 2013 года переход на Единый налог стал добровольным. Теперь Предприниматель должен сам решить для себя: переходить на ЕНВД или нет. В конкретной ситуации, в зависимости от вида деятельности, это может быть более или менее выгодно в отличие от других вариантов.

Пенсионные взносы ИП

В 2017 году взносы ИП выросли до 27990-00 рублей, плюс 1% (один процент) от дохода превышающего сумму 300 т.р. за налоговый период. Фиксированные взносы ИП платятся независимо от применяемой системы налогообложения.

Открыв (зарегистрировав) ИП физическое лицо автоматически становиться плательщиком взносов в пенсионный и медицинский фонды. Сумма, причитающихся к уплате взносов, привязана в расчете к минимальному размеру оплаты труда. Поэтому на каждый год она разная. Её можно рассчитать самостоятельно, а проще уточнить в Пенсионном фонде, а заодно и уточнить реквизиты для оплаты, которые с нового года тоже могут измениться. И обязательно нужно помнить о том, что отсутствие деятельности ИП и как последствие этого - отсутствие доходов, не освобождает ИП от уплаты взносов.

Запомните! Гражданин, имеющий статус ИП, перестает платить взносы только с момента исключения из Единого государственного реестра индивидуальных предпринимателей. Хотя есть в этом правиле исключения. Пункт 6 статьи 14 Закона № 212-ФЗ перечисляет такие случаи:

- отпуск по уходу за ребенком до 1,5 лет;

- военная служба по призыву;

- уход за инвалидом I группы, ребенком-инвалидом или пожилым человеком, достигшим возраста 80 лет;

- проживание с супругом военнослужащим, проходящим военную службу по контракту, в местности, где отсутствует возможность трудоустройства;

- проживание за границей с супругом, направленным на работу в дипломатические представительства и консульские учреждения РФ, международные организации.

Чтобы воспользоваться льготой, нужно написать заявление о приостановке деятельности ИП в связи с одним из пунктов и предоставить его в Пенсионный фонд.

Оплата взносов

Рассчитать суммы фиксированных взносов ИП за 2017 и 2016 годы вы можете в нашем: калькуляторе фиксированных взносов онлайн прямо на сайте.

В 2017 году сумма общего фиксированного платежа (ПФР и ФОМС) индивидуального предпринимателя составляет

- 27990 рублей 00 копеек (и дополнительно 1% от выручки более 300т.)

он распределяется в два фонда:

- Взнос ИП в ПФР за 2017 год равен: 23400.00 руб.

- Взнос ИП в ФОМС за 2017 год равен: 4590.00 руб.

Изменились не только КБК для ИП с 2017 года, но и администрирование взносов передали в налоговые инспекции.

- КБК ПФР 18210202140061110160 – до 300 т.

- КБК ПФР 18210202140061110160 – 1% с превышения 300 т.

- КБК ФОМС 18210202103081013160

- КБК ПФР 18210202140062110160 - пени

- КБК ПФР 18210202140062210160 - проценты

- КБК ПФР 18210202140063010160 - штрафы

- КБК ФОМС 18210202103082013160 - пени

- КБК ФОМС 18210202103083013160 - штрафы

- МРОТ на 2014 год 5554 руб. x 26% x 12 месяцев = 17328,48 руб. (взнос в ПФР)

- МРОТ на 2014 год 5554 руб. x 5,1% x 12 месяцев = 3399,05 руб. (взнос в ФФОМС)

- 24984-00 руб. Страховые взносы в фиксированном размере на выплату страховой части трудовой пенсии.

- 7495-20 руб. Страховые взносы в фиксированном размере на выплату накопительной части трудовой пенсии.

- 32479-20 руб. Страховые взносы в фиксированном размере на выплату страховой части трудовой пенсии.

- 3185-46 руб. Страховые взносы на ОМС, зачисляемые в бюджет ФФОМС.

Для уплаты фиксированных взносов ИП в 2017 году используются коды бюджетной классификации:

Федеральный фонд обязательного медицинского страхования

В 2016 году сумма общего фиксированного платежа (ПФР и ФОМС) индивидуального предпринимателя была 23153 рубля 33 копейки (и дополнительно 1% от выручки более 300т.)

В 2015 году общий фиксированный платеж составлял 22261,38 руб. (плюс 1% от выручки более 300т.)

C 2014 года по настоящее время, действует новый порядок расчета и уплаты страховых взносов в фиксированном размере для самозанятого населения. Сумма взносов разделена на два варианта в зависимости от объема выручки предпринимателя за налоговый период. Фиксированный размер нужно оплатить до конца года (можно частями), а 1% до 01 апреля следующего за отчетным года, но можно и в течении года.

В 2014 году фиксированные платежи ИП "страховые взносы в фиксированном размере" во внебюджетные фонды (пенсионный фонд и фонд обязательного медицинского страхования) составляли:

Первый вариант - при выручке менее 300000 рублей - сумма годового платежа 20727,53 руб. Эту сумму необходимо оплатить независимо от наличия дохода или ведения предпринимательской деятельности.

Расчет в зависимости от МРОТ (формула действительна и сейчас):

Второй вариант - при выручке более 300000 рублей - сумма годового платежа 20727,53 руб. плюс 1% от суммы превышающей 300 тысяч рублей за год.

Установлено также ограничение страховых взносов исчисленных с сумм превышающих трехсоттысячную выручку, оно равно восьмикратному размеру фиксированного взноса в Пенсионный фонд Российской Федерации, т.е. 138627,84 руб. Итого максимальная сумма фиксированных платежей ИП в 2014 году составит: 142026,89 руб. Максимальная сумма взносов в 2015 году равна 148 886,40 руб. И предельная сумма взносов ПФР в 2016 году составляет 154851,84 рублей.

В 2013 году общая сумма взносов за полный год составляла 35664-66 руб. При перечислении взносов в ПФР существовал следующий порядок их распределения:

Для лиц 1967 года рождения и моложе:

Для лиц старше 1966 года рождения:

Бесплатная консультация по вопросам Регистрации и налогам ИП. Обращайтесь внизу страницы, или в группе.

Дек 22, 2014

Всем привет! У многих посетителей моего сайта возникают проблемы с уплатой налогов за свою деятельность, связано – это с элементарным незнанием этого вопроса. Так что давайте сегодня рассмотрим тему “Когда ИП платить налоги за свою деятельность? “.

Как Вы знаете, несколько, так что давайте будем рассматривать отдельно по каждой, единственную систему налогообложения которую я пропущу – это налог ОСНО (общая система), если Вы используете такое налогообложение – то обязательно наймите на работу профессионального бухгалтера.

Так что приступим:

Сроки оплаты налога ЕНВД

– самый распространенный в малом бизнесе и чаще всего задаются вопросы именно по нему.

- Оплата налога ЕНВД за 1 квартал – до 25 апреля;

- Оплата налога ЕНВД за 2 квартал – до 25 июля;

- Оплата налога ЕНВД за 9 месяцев – до 25 октября;

- Оплата налога ЕНВД за год – до 25 января года следующего за отчетным.

Сроки оплаты налога ПСН

Пока что не пользуется такой популярностью, как ЕНВД но вопросы по нему приходят и я хочу так же обозначить сроки оплаты по нему.

Для патента существует 2 вида оплаты:

- Если патент выдан на срок менее 6 месяцев . Оплата за патент происходит в один этап – в течении 25 дней с начала действия патента.

- Если патент выдан на срок более 6 месяцев . Тогда оплату можно производить в 2 этапа: 1/3 стоимости патента оплачивается в течении 25 дней с момента подключения патента. Вторая половина 2/3 оплачивается не позднее 30 дней до момента окончания патента.

Когда платить ЕСХН

Единый сельскохозяйственный налог, данному налогообложению я не слишком много уделял внимания в своих статьях и обязуюсь это исправить. Начну с того что укажу когда необходимо платить ЕСХН.

Данный налог оплачивается 2 раза в год:

- Авансовый платеж №1 – до 25 июля;

- Оплата налога ЕСХН №2 по итогам года – до 31 марта года следующего за отчетным

В последующем я обязательно полностью разберу налог ЕСХН, так как его актуальность для малого бизнеса очень возросла.

Сроки оплаты налога УСН

Не смотря на то что отчетность по сдается 1 раз в год, необходимо авансовыми платежами ежеквартально :

- Авансовый платеж УСН за 1 квартал – оплачивается до 25 апреля;

- Авансовый платеж УСН за 2 квартал – оплачивается до 25 июля;

- Авансовый платеж УСН за 9 месяцев – оплачивается до 25 октября;

- Авансовый платеж УСН за год – оплачивается до 30 апреля года следующего за отчетным.

Если Вы находитесь на УСН доходы минус расходы и по итогам года у Вас убыток или слишком низкая прибыль, то обращаю внимание налог УСН доходы минус расходы не может быть ниже