نحوه محاسبه سود سپرده نحوه محاسبه مبلغی که سپرده گذار در صورت تعلق سود در پایان مدت سپرده دریافت می کند. در این صورت امکان استفاده از چنین الگوریتمی وجود دارد.

شما باید تجهیزات گران قیمت، یک سفر به خارج از کشور یا یک آپارتمان بخرید، اما پول کافی ندارید. در این شرایط کاری جز گرفتن وام باقی نمی ماند. فقط باید بدانید که برای چنین لذتی چقدر سود باید پرداخت کنید. نحوه محاسبه نرخ بهره سالانه - ادامه مطلب.

ساده ترین راه برای انجام این کار با ماشین حساب آنلاین است. برای انجام این کار، روی پیوند کلیک کنید، خود را در سایتی خواهید دید که باید "محاسب حساب بانکی" را در سمت چپ انتخاب کنید. سپس روی بانک مورد نظر کلیک می کنیم، به عنوان مثال Sberbank. ما به "ماشین حساب Sberbank برای وام با ضمانت" (یا هر دیگری) مراجعه می کنیم. فیلدهای پایین صفحه را پر کنید:- میزان اعتبار؛

- واحد پول؛

- مدت اعتبار؛

- % در سال؛

- نوع پرداخت؛

- شروع پرداخت ها

- کلیک کنید: "محاسبه"

- می توانید از اینجا دانلود کنید.

از اینجا دانلود کنید: .

S% \u003d Sz * i * Kk / Kg

به عنوان مثال، بیایید محاسبه کنیم که S٪ با وام 200000 با 16٪ در سال چقدر است:

S% = 200000 * 16 * 365 / 365 = 32000.

هر مشتری که از یک سازمان بانکی وام می گیرد باید بداند که پرداخت وام باید به موقع انجام شود. با تاخیر، درصد سالانه افزایش می یابد. و قبل از گرفتن وام، سود را محاسبه کنید، دریابید که آیا باید بیمه و سایر پرداخت های اضافی را بپردازید.

هنگام قرار دادن پول در سپرده بانکی، ضروری است که بدانیم چگونه سرمایه گذاری سود رخ می دهد. دو طرح محبوب وجود دارد که، افسوس و آه، به سپرده گذار اجازه نمی دهد از تمام مزایای ریاضیات استفاده کامل کند. طرح هایی برای تعلق سود سپرده چه می تواند باشد؟

- با حروف بزرگ ماهانه؛

- با تعلق سود به حساب جداگانه؛

- با تعلق سود در پایان دوره گزارش.

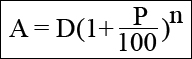

مدت زمان اکثر سپرده ها بیش از 1 سال نیست. به طور معمول، بانک ها در پایان یک سال یا نیم سال، قراردادی با سود تعهدی ارائه می دهند که در این صورت محاسبه سود ساده است و شامل فرمول زیر است:

جایی که آ- سود سپرده، D- سرمایه سرمایه گذاری شده پ- نرخ بهره

در عین حال، بسته به نحوه محاسبه سود بانک شما، ممکن است نتیجه شش ماهه یا سه ماهه کمی متفاوت باشد. برخی از بانک ها به سادگی سود سالانه را بر 12 ماه تقسیم می کنند و پاداش مربوطه را به مشتری تعلق می گیرند، برخی دیگر از این طرح برای محاسبه نرخ بهره ماهانه برای نرخ سالانه مربوطه استفاده می کنند.

در این مورد، شما باید از فرمول بهره مرکب استفاده کنید که به شکل زیر است:

جایی که n- تعداد دوره های تعلق سود.

با استفاده از این فرمول می توانید سود را با سرمایه ماهیانه محاسبه کنید. در این مورد، شما همچنین باید از بازگشت سرمایه بالقوه آگاه باشید. سپرده های بسیار سودآوری وجود دارد (اغلب پیشنهادات موقت از بانک ها)، زمانی که سود ماهانه محاسبه می شود و نرخ ماهانه تا 7-8٪ است.چنین سپرده هایی را می توان در طول تعطیلات (پیشنهادهای سال نو برای دوره سه ماهه) یا در دوره ای که بانک به طور فعال منابع مالی را از جمعیت جذب می کند ، انجام داد.

می توانید با جستجوی مقدار نرخ بهره (x) از معادله ساخته شده از فرمول بالا، نرخ بهره را در ماه محاسبه کنید: A=D*(1+P/100)=D*(1+x/100) 12 => x=(12√(1+P/100)-1)*100.همانطور که از فرمول مشخص است، اطلاع از مبلغ یا حجم نهایی سپرده برای سپرده گذار اصلا ضروری نیست، تعداد دوره های تسویه و نرخ سود سالیانه کافی است. برای درک بهتر، اجازه دهید به چند مثال ساده نگاه کنیم.

3 مزایای سپرده گذاری

سپرده گذاری دو مزیت دارد: سهولت پرداخت و قابلیت اطمینان بالا. اکثر سپردههای بانکی تحت ضمانت دولت هستند و بنابراین سرمایهگذار در بلندمدت نگران سرمایهگذاریهای خود نیست. محاسبه سود شما نیز بسیار آسان است: شما باید نه تنها خود نرخ بهره، بلکه هزینه های بانکی را نیز در نظر بگیرید که اغلب بسیار گران هستند.

نیازی به در نظر گرفتن نرخ های تنزیل توسط سرمایه گذار نیست که در مقاله تحلیل اقتصادی به آن پرداختیم. هنگام محاسبه سودآوری سپرده سالانه، ریسک و نرخ تورم را می توان نادیده گرفت و تنها در صورتی که نرخ سود سپرده بالاتر از نرخ بازپرداخت CBR باشد، باید مالیات پرداخت شود. مالیات باید بر مبلغی که مابه التفاوت نرخ ریفاینانس و نرخ بهرهبا سپرده

البته معایبی هم دارد. همانطور که در بالا می بینید، هنگام قرار دادن پول در سپرده، کسب درآمد دشوار است. عرضه های منظم بانکی به سختی تأثیر تورم بر پول را پوشش می دهد. از این منظر، حتی یک کم درآمد جایگزین جذاب تری خواهد بود. اگر به گزارش های درآمد خود نگاه کنیم، می بینیم که حتی درآمدهای کم هفتگی نیز به راحتی از سپرده های بانکی بهتر است.

درست است، هنگام سرمایه گذاری پول در حساب PAMM، باید هم خطرات و هم تأثیر عامل انسانی را در نظر گرفت. گردش پول زیاد است و بنابراین این گزینه نیز بهتر از قرار دادن بلند مدت است پولبه ارز یا فلزات گرانبها.

اگر مقدار زیادی پول برای مشارکت در سرمایه ثابت هر شرکتی وجود داشته باشد، سرمایه گذاری در ساخت سرمایه، بورس اوراق بهادار یا سرمایه گذاری مستقیم در شرکت ها نیز گزینه بسیار سودآورتری نسبت به سپرده بانکی خواهد بود، اما شما باید استفاده از روش های پویا سرمایه گذاری تحلیل کارایی

ماشین حساب سپرده Sberbank یک محصول نرم افزاری است که با استفاده از آن می توانید تعیین کنید که کدام یک از پیشنهادات سپرده موجود می تواند مطلوب ترین نرخ سود سپرده را در اختیار شما قرار دهد.

اگر درآمد به شما اجازه می دهد پس انداز کنید، پول آزاد باید از تورم محافظت شود، در نتیجه به تدریج کاهش می یابد و در صورت امکان، باید افزایش یابد. برای انجام این کار، باید چنین پیشنهاد سپرده ای از بانک را انتخاب کنید که نرخ های سود آن می تواند سطح تورم فعلی و پیش بینی شده در کشور را پوشش دهد. بنابراین، اگر قصد دارید وجوه خود را در سپرده Sberbank قرار دهید، مشروط بر اینکه تورم پیش بینی شده برای سال 2014 5.2٪ باشد، باید پیشنهادهایی با نرخ بهره سالانه حداقل 5.2٪ در نظر بگیرید - و این فقط به این دلیل است که در یک سال مقدار وجوه شما از نظر کالایی معادل مبلغ فعلی بود.

پارامترهای سپرده را مشخص کنید

نتیجه محاسبه سپرده

گزینه های محاسبه بهره

کل مبلغ سود یک سپرده را می توان با استفاده از یک فرمول ساده محاسبه کرد فقط در مورد سپرده یکباره کل مقدار وجوه در یک سپرده که شامل سرمایه گذاری دوره ای و برداشت مبلغ در پایان دوره نیست. سپرده. اگر برنامه سپرده شامل سرمایه گذاری باشد، علاوه بر این، قرار است به طور منظم وجوه اضافی را به حساب واریز کنید، محاسبه در زمان بیشتری انجام می شود. فرمول پیچیده. در این صورت برای محاسبه سود کل باید از ماشین حساب سهم استفاده کنید. با تنظیم فرکانس محاسبه سود و واریز مبالغ اضافی روی سپرده، می توانید با در نظر گرفتن این عوامل، محاسبه ای را دریافت کنید.

مالیات را فراموش نکنید

همچنین تفاوت های ظریف محاسباتی و برنامه های سپرده وجود دارد که نرخ های بهره ای را ارائه می دهند که 5 امتیاز به روبل یا 9 امتیاز به ارز خارجی از نرخ بازپرداخت بانک مرکزی فراتر می رود. درآمد حاصل از چنین سرمایه گذاری مشمول مالیات خواهد بود،در نتیجه در برخی موارد، سپردههای با نرخ سود بالا نسبت به سپردههای با نرخ بهره متوسط سود کمتری خواهند داشت.

به طور کلی، تفاوت های ظریف بسیاری وجود دارد. مهم است که در انواع برنامه های سپرده گیج نشوید و سودآورترین آنها را انتخاب کنید. این همان چیزی است که ماشین حساب ها برای آن ساخته شده اند. ماشین حساب ما تمام پارامترهایی را بدون استثنا فراهم می کند که بر نتیجه نهایی تأثیر می گذارد، از نوع ارز شروع می شود و با فرکانس پر کردن سپرده خاتمه می یابد. این امکان محاسبه نزدیک به واقعیت را فراهم می کند.

سرمایه و انتخاب خود را ذخیره و افزایش دهید بهترین گزینه هابرای این کار به ماشین حساب سپرده اعتماد کنید. یک برنامه هوشمند این کار را سریع، دقیق و کارآمد انجام می دهد.

عصر بخیر، خوانندگان! امروز یک مادربزرگ نسبتا جدی به دفتر ما آمد.

او قصد دارد پولی را که از تجارت شوهر متوفی اش به ارث برده در بانک سرمایه گذاری کند.

و او انتخاب می کند که در کدام بانک سرمایه گذاری کند سود بیشتری دارد. برای انجام این کار، او باید بداند که چگونه درصد مبلغ سالانه را محاسبه کند.

این سوال برای من پیش آمد. همه مادربزرگ ها بسیار مراقب هستند و به کلاهبرداران پول نمی دهند.

من همه چیز را با جزئیات به او گفتم و اکنون در مقاله ای می نویسم تا شما نیز از موضوع مطلع شوید.

تعداد فزایندهای از مردم در حال حاضر از سپردههای بانکی استفاده میکنند و این کاملاً طبیعی است - با سرمایهگذاری مقداری پول رایگان در یک بانک، میتوانید پس از مدتی سود ملموسی به دست آورید.

چگونه می توان یک ایده واقعی از بازگشت سرمایه به دست آورد؟

البته، هر مشاور Sberbank یا سازمان بانکی دیگر خوشحال خواهد شد که متن دفترچه اختصاص داده شده به یک سپرده خاص را به شما بازگو کند، به شما بگوید که درآمد سپرده 5-10٪ در سال است.

اما "10٪ در سال" یک رقم بسیار انتزاعی است، و وقتی پول خود را سرمایه گذاری می کنید، احتمالاً می خواهید بدانید که دقیقاً چقدر در یک ماه یا یک سال دریافت خواهید کرد. و هر مدیری نمی تواند این اطلاعات را به شما بگوید.

بسته به اینکه سود سرمایه شده باشد یا خیر تا حدودی متفاوت است. اما، در هر صورت، شما می توانید سود خود را بدون ماشین حساب محاسبه کنید.

محاسبه سود ساده

این فرمول برای سپرده های بدون سود سرمایه استفاده می شود. به عبارت ساده، شما برای مدت معینی سپرده گذاری می کنید که در این مدت نه نرخ سود و نه مبلغ سپرده تغییر می کند.

فرض کنید ما 100 هزار روبل با 10٪ برای 1 سال سرمایه گذاری کرده ایم. برای محاسبه سود سپرده از فرمول زیر استفاده می کنیم:

S = (P * I * t / K) / 100

- S مقدار کل سود تعلق گرفته است.

- P مقدار سپرده است.

- I - درصد سالانه؛

- t تعداد روزهایی است که برای آن بهره محاسبه می شود (معمولاً تقریباً

- نیمی از کل مدت سپرده)؛

- K تعداد روزهای یک سال است.

ما معتقدیم:

100,000 * 10 * 184/365 \u003d 504 109. عدد حاصل دوباره بر 100 تقسیم می شود ، بنابراین میزان بهره تعلق گرفته برابر با 5041 روبل خواهد بود.

محاسبه سود مرکب سپرده

بر این اساس، ماه آینده نه از 100 هزار (مثلا)، بلکه از کمی بیشتر سود دریافت می کنید. برای محاسبه سهم با حروف بزرگ از این فرمول استفاده می شود:

S = (P * I * j / K) / 100

- S - مقدار بهره تعلق گرفته؛

- P مقدار سپرده (یا مبلغ بعدی افزایش یافته است

- بهره سرمایه ای)؛

- I - سود سپرده؛

- j تعداد روزهایی است که در طی آن حروف بزرگ انجام می شود.

- K تعداد کل روزهای یک سال است.

توجه!

با اعمال این فرمول هر ماه به رشد واقعی سود خود در سپرده پی خواهیم برد.

محاسبه نرخ موثر سپرده

نرخ بهره موثر مفهومی است که برای به دست آوردن اطلاعات در مورد درآمد واقعی سرمایه گذار دریافت شده از طریق عملیات با بهره مرکب استفاده می شود.

مبلغ کامل پرداخت ها برای استفاده از وام از یک بانک خاص برای کل دوره وام. محاسبه نرخ توسط بانک های مختلف برای اطلاع رسانی به وام گیرندگان در مورد مزایای محصولات وام استفاده می شود.

هشدار!

برای محاسبه آن، کل بدهی، یعنی مبلغ وام، کارمزد استفاده از خدمات، پرداخت بیمه و ... محاسبه می شود.

سپس بر اساس کل بدهی، مدت وام و نرخ سود، میزان پرداختی ماهانه مشخص می شود.

فرمول محاسبه نرخ موثر بسیار پیچیده است، بنابراین اگر میخواهید خودتان این اطلاعات را به دست آورید، استفاده از ماشینحسابهای آنلاینی که در وبسایت هر بانک وجود دارد، سریعتر و راحتتر خواهد بود.

منبع: sredstva.ru

چگونه درصد یک مقدار مشخص را محاسبه کنیم؟

به عنوان مثال، ما باید 30٪ از 1000 روبل را پیدا کنیم. چگونه انجامش بدهیم؟

گزینه اول:

- 1000 روبل 100٪ است.

- بنابراین X روبل 30٪ است

بنابراین، X \u003d 1000 * 30٪ / 100٪ \u003d 300 روبل. بنابراین، 30٪ از 1000 روبل 300 روبل است.

بیایید به چند مثال ساده دیگر برای یافتن درصدهای ساده نگاه کنیم:

چقدر از 20000 17٪ در سال خواهد بود - این 0.17 * 20000 \u003d 3400 روبل در سال است.

سپرده 20٪ در سال به مدت 24 ماه، در نتیجه، میزان بهره 7920 روبل بود. سوال اینجاست که در ابتدا چقدر سرمایه گذاری شد؟ (تکلیف امتحانی)

بنابراین، مقدار مشخصی P را 20٪ در سال برای 24 ماه (یعنی برای 2 سال) قرار می دهیم. در این مدت، 7920 روبل سود دریافت کردیم.

بنابراین، P * 0.2 * 2 = 7920 روبل ( سرمایه اولیهضرب در درصد و ضرب در عبارت در سال).

سپس سرمایه اولیه برابر با P=7920/(0.2*2)=19800 روبل خواهد بود.

600000 در بانک با 10% در سال برای پنج سال سرمایه گذاری می شود، 5 سال دیگر چقدر سود خواهیم داشت.

راه حل: 600000 * 0.1 * 5 \u003d 300000 روبل درصد. و فقط در پنج سال ما 900000 روبل خواهیم داشت.

مثال های محاسبه سود

وام 15000 روبلی 17.9٪ در سال با بهره ساده، پرداخت ماهانه چقدر است؟ اگر سود ساده است، 15000 * 0.179 \u003d 2685 روبل برای بهره در سال. و در یک ماه 12 برابر کمتر است، یعنی. 223.75 روبل در ماه.

اما خود مبلغ وام باید بازپرداخت شود. سپس 15000/12 = 1250 روبل (به همین مقدار برمی گردانیم). 1250+223.75=1473.75 روبل (پرداخت ماهانه).

برای دریافت 150000 روبل در 2 سال، امروز چه مقدار باید در تجارتی سرمایه گذاری شود که 15٪ در سال می دهد؟

بنابراین، در 2 سال ما 150000 روبل با بهره دریافت خواهیم کرد. ما مقدار مشخصی P را با 15٪ در سال سرمایه گذاری کردیم. بنابراین 2*P*0.15+P=150000 روبل. P=115384 روبل.

او پول را با نرخ بهره 7.6٪ در سال در بانک گذاشت، 5000 روبل گذاشت. در پایان سال چقدر خواهد بود؟ ما 5000 * 0.076 + 5000 \u003d 5380 روبل دریافت می کنیم.

نصیحت!

بنابراین، مبنای این است که در سال 365 روز وجود دارد.

بنابراین، 50000*0.075*91/365=934.91 درصد روبل. آن ها به مدت 91 روز با این مبلغ 934.91 روبل با بهره دریافت کردیم.

15000 روبل منهای 20 درصد. 15000 روبل 100٪ است. سپس 15000-0.2 * 15000 = 12000 روبل.

و یک مثال دیگر:

5٪ از 60000 هزار روبل 0.05 * 60000 = 3000 هزار روبل یا 3 میلیون روبل خواهد بود.

اگر درصد سالانه 17.9 درصد باشد در روز چقدر خواهد بود؟ اگر بانک برای کل سال یک مقدار داشته باشد و ما سالانه 17.9٪ در سال دریافت می کنیم ، در هر ماه 12 برابر کمتر از 17.9٪ / 12 \u003d 1.49٪ در ماه دریافت خواهیم کرد.

یا اگر 17.9% در سال باشد، 365 برابر کمتر از 17.9% / 365 = 0.049% در روز در روز خواهیم داشت. و بیایید به یک مثال نگاه کنیم. به عنوان مثال، 100000 روبل در یک بانک با 17.9٪ در سال سرمایه گذاری می شود.

سپس برای سال میزان بهره 0.179 * 100000 = 17900 روبل خواهد بود. در روز، میزان بهره 17900/365 = 49 روبل خواهد بود. ما میتوانیم میزان بهره را در روز پیدا کنیم و به این ترتیب: 0.049٪ * 100000/100٪ = 49 روبل در روز.

و مثال دیگر:

نحوه محاسبه از دو هزار و پنج درصد بسیار ساده. 2000*0.05=100.

منبع: goodstudents.ru

چگونه سود سپرده را بدون کمک کارمند بانک محاسبه کنیم؟

روشن است که معنی سپرده بانکی- کسب درآمد بهره چگونه می توان این درآمد را از قبل محاسبه کرد؟

اگر سپرده دقیقا برای یک سال با سود در پایان دوره صادر شود، تعیین میزان پرداخت ها بسیار آسان است.

فرض کنید سپرده ای به مبلغ 700000 روبل در 15 ژوئیه 2014 به مدت 1 سال با 9 درصد در سال افتتاح شد.

این بدان معنی است که در 15 جولای 2015، سرمایه گذار 700 هزار به علاوه درآمد خود را دریافت می کند: 700,000 x 9: 100 = 63,000 روبل.

سپرده گذاری برای مدت کمتر یا بیشتر از یک سال بدون تکمیل

اگر همان 700000 روبل با همان 9٪ در سال واریز شود، اما برای 180 روز یا 6 ماه، محاسبه کمی پیچیده تر خواهد شد:

700000 × 9 / 100 / 365 (یا 366) × 180 = 31068.50

که در آن 365 یا 366 تعداد روزهای یک سال خاص است.

سپرده با تکمیل

بیایید کار را پیچیده کنیم و فرض کنیم که یک سپرده با امکان پر کردن باز شده است. شرایط: سپرده ای به مبلغ 500000 روبل در 15 ژوئیه 2014 برای مدت 1 سال با همان 9٪ در سال صادر شد.

در 10 دسامبر، سپرده 200000 روبل پر شد. سوال: سپرده گذار در 24 تیر 1394 چه درآمدی خواهد داشت؟

- 500000 روبل به مدت 148 روز دراز کشید.

- 700000 روبل به مدت 217 روز دراز کشید.

برای تأیید 148 و 217 را اضافه می کنیم، 365 می گیریم - به این معنی که روزها به درستی محاسبه می شوند.

- 500,000 x 9 / 100 / 365 x 148 \u003d 18,246.58 روبل.

- 700,000 x 9 / 100 / 365 x 217 \u003d 37,454.79 روبل.

مقدار کل درآمد: 18246.58 + 37454.79 = 55701.37 روبل.

سخت ترین مورد، سپرده با سرمایه است

حروف بزرگ در بانکداریاضافه شدن سود دریافتی به مبلغ اولیه سپرده نامیده می شود.

مثال دیگری را در نظر بگیرید: همان 700000 روبل به مدت 1 سال (365 روز) با 9٪ در سال با سود ماهانه واریز می شود. این سود را می توان به صورت ماهیانه برداشت یا سرمایه گذاری کرد.

توجه!

با همین درصد درآمد در حالت دوم بیشتر خواهد بود. بیا بشماریم.

درآمد به ازای هر ماه اول: 700000x9 / 100 / 365x30 = 5178.08 (30 - تعداد روزهای یک ماه، شاید 31، در 28 یا 29 فوریه).

سود دریافتی را به مبلغ سپرده اضافه می کنیم و درآمد آن را محاسبه می کنیم ماه دوم:

(700000+5178.08)х9/100/365*30=5216.39

ماه سوم:

(700,000+5,178.08+5,216.39)x9/100/365x30=5254.97

هشدار!

همچنین باید در نظر داشت: سود سپرده با سرمایه معمولاً کمتر از بدون آن است.

منطقی است نه تنها با یک کارمند بانک مشورت کنید، بلکه به طور مستقل سودآوری سپرده های مختلف را محاسبه و مقایسه کنید.

ممکن است معلوم شود که قرار دادن وجوه در سپرده بدون سرمایه، اما با درصد بالاتر، سودآورتر است.

منبع: exocur.ru

در صورت تعلق سود در پایان مدت سپرده چگونه می توان مبلغ را محاسبه کرد؟

سپرده های سالیانه

فردی برای 2 سال سپرده ای را به مبلغ 5000 روبل با 9٪ در سال باز کرد:

در یک سال:

- 5000 روبل 100٪ است

- x روبل 9٪ است

- x=5000*9/100=450 روبل

برای دو سال:

- 450 روبل برای 1 سال

- x روبل به مدت 2 سال

- x=450*2/1=900 روبل

سپرده گذار در پایان دوره 5900 روبل دریافت می کند

* 100 چیست؟ - "درصد صدم یک عدد است." نحوه محاسبه درصد یک عدد را ببینید.

سپرده های ماهانه

فردی برای 3 ماه سپرده ای به مبلغ 5000 روبل با 9٪ در سال باز کرد:

در یک سال:

- 5000 * 9/100 = 450 روبل

به مدت 90 روز:

- 450 روبل برای 365 روز

- x روبل به مدت 90 روز

- x=450*90/365=110 روبل 96 کوپک

5110 روبل 96 کوپک سپرده گذار در پایان دوره دریافت می کند

* 365 تعداد روزهای یک سال است. که در سال کبیسهتعداد آنها 366 خواهد بود. فهرست سال های کبیسه را مشاهده کنید.

درصد سپرده های پر شده کمتر است. این با این واقعیت توضیح داده می شود که در طول مدت قرارداد سپرده، ممکن است نرخ ریفاینانس کاهش یابد و سپرده دیگر برای بانک مفید نباشد.

یعنی بانک باید سود سپرده را بیشتر از سودی که طلبکاران به بانک می پردازند بپردازد.

استثنا: در صورتی که نرخ سپرده به نرخ تامین مالی مجدد بستگی داشته باشد. به عبارت دیگر، نرخ ریفاینانس رشد می کند - سود سپرده افزایش می یابد، نرخ ریفاینانس کاهش می یابد - سود سپرده کاهش می یابد.

مثالی از محاسبه سود سپرده پر شده:

فردی به مدت 3 ماه سپرده ای به مبلغ 5000 روبل با 9٪ در سال باز کرد. یک ماه بعد، او 3000 روبل دیگر واریز کرد:

- در سال: 5000 * 9/100 = 450 روبل

- برای 30 روز: 450 * 30/365 = 36.986 روبل

- موجودی پس از 30 روز: 5000 + 3000 = 8000 روبل

- محاسبه مجدد برای سال: 8000 * 9/100 = 720 روبل

- برای 60 روز باقی مانده: 720*60/365=118.356 روبل

مبلغ کل سود: 36.986 + 118.356 = 155 روبل 34 کوپک. کل مبلغی که سپرده گذار دریافت می کند: 5000 + 3000 + 155.34 = 8155 روبل 34 کوپک.

نحوه محاسبه سود سپرده با سرمایه

بهره ممکن است پرداخت شود:

- مبلغ کل در [پایان | خاتمه | در روز امضاء] قرارداد سپرده.

- کل مبلغ به قطعات تقسیم می شود و ماهانه، هر 3 ماه، سه ماهه، سالانه پرداخت می شود.

مشتری می تواند مناسب ترین گزینه را برای خود انتخاب کند:

با فرکانس مشخص شده در قرارداد یا کمتر به بانک مراجعه کنید و مبلغ سود تعلق گرفته را برداشت کنید یا به صورت خودکار به کارت پلاستیکی منتقل کنید. یعنی «با بهره زندگی کردن».

سرمایه گذاری سود، که به عنوان بهره مرکب نیز شناخته می شود، سود انباشته را به مانده سپرده اضافه می کند. همانطور که در روز محاسبه سود آمده اید، مبلغ سود را برداشت و سپرده را با آن پر کنید.

موجودی سپرده افزایش مییابد و معلوم میشود که سود از سود دریافت میشود. سپرده های با سرمایه سود باید توسط کسانی انتخاب شود که قصد ندارند مبلغ سود را به صورت اقساطی برداشت کنند.

نمونه ای از محاسبه سود سپرده با سرمایه

در تاریخ 1 ژانویه ، شخصی سپرده ای را با سرمایه 5000 روبل با 9٪ در سال به مدت 6 ماه و 180 روز افتتاح کرد. سود در آخرین روز هر ماه تعلق می گیرد و سرمایه گذاری می شود.

5000 × (1 + 9/100 × 30/365)^3 × (1 + 9/100 × 28/365) × (1 + 9/100 × 31/365)^2 = 5000 × 1.02235634390 × 90 × 5 1.01534609946 = 5226.06

- در سه ماه 30 روز وجود خواهد داشت: ژانویه، آوریل، ژوئن.

- فقط 28 روز در یک ماه وجود دارد - فوریه.

- 31 روز در ماه مارس و می خواهد بود.

در محاسبه تعداد روزهای یک دوره، باید این نکته را نیز در نظر گرفت که اگر آخرین روز دوره به روز غیر کاری باشد، روز پایان دوره، روز کاری بعد از آن است.

بنابراین، ماشین حساب های ارسال شده در اینترنت به واقعیت نزدیک هستند، اما دقت 100٪ را ارائه نمی دهند. چگونه می توان درآمد 2 ساله را محاسبه کرد که تقویم تولید سالانه تصویب می شود؟

چگونه می توان صحت محاسبه سود سپرده را به نزدیکترین پنی بررسی کرد؟

توجه!

تکنیک شکست می خورد هنگامی که صورت حساب وجود دارد، محاسبه مجدد سود به صورت دستی چندان دشوار نیست.

به عنوان مثال: در 20 ژانویه، شخصی یک سپرده با سرمایه 5000 روبل یک بار در سه ماهه با 9٪ در سال به مدت 9 ماه و 273 روز باز کرد. در 10 مارس حساب خود را با 30000 روبل پر کردم. 15 ژوئیه 10000 روبل برداشت. 20 آوریل 2014 و 20 ژوئیه 2014 در یک یکشنبه قرار می گیرند.

اجازه دهید به قانون (ماده 214.2 قانون مالیات فدراسیون روسیه) مراجعه کنیم: اگر در زمان انعقاد یا تمدید قرارداد به 3 سال، سود سپرده روبل از فوریه 2014 بیشتر شود:

8.25٪ + 5٪ = 13.25٪ نرخ بازپرداخت با 5 درصد درصد، سپس نرخ سپرده منهای 13.25٪ برای درآمد سود بالاتر از این مقدار، یک شهروند فدراسیون روسیه باید 35٪ مالیات بپردازد.

بانک مسئول تهیه اسناد مربوطه می باشد.

فرض کنید تصمیم دارید پس انداز خود را به یک موسسه اعتباری بسپارید و در مورد انتخاب بهترین پیشنهادی که پول شما را به حداکثر می رساند متحیر شده اید. اما چگونه می توان تعیین کرد که کدام مشارکت بهترین است، بر اساس چه دلایلی به دنبال آن باشیم؟ برای پاسخ به این سؤالات، باید دریابید که سودآوری سپرده به چه چیزی بستگی دارد، از چه فرمولی برای محاسبه سود آن استفاده می شود. این دانش به شما می آموزد که شرایط برنامه های پس انداز را بهتر درک کنید و به سرعت در پیشنهادات بانک ها پیمایش کنید.

خوب، کسی که نمی خواهد با فرمول ها و محاسبات پیچیده خود را خسته کند، می تواند از بهترین خدمات جستجوی سپرده استفاده کند یا سودآوری سپرده را با استفاده از یک ماشین حساب ویژه محاسبه کند.

بنابراین، تعلق سود سپرده های بانکی به دو صورت انجام می شود: طبق فرمول سود ساده یا مرکب (سرمایه دار)، در حالی که پارامتر کلیدی مؤثر بر نتایج هر دو محاسبات، نرخ بهره است.

نرخ سود در قرارداد سپرده به صورت درصدی در سال ذکر شده است و می تواند ثابت یا شناور باشد. نرخ بهره شناور نرخی است که اندازه آن ثابت نیست، اما به برخی از شاخص های مالی اساسی، به عنوان مثال، به نرخ کلیدی بانک مرکزی گره خورده است. در نتیجه تغییر در شاخص پایه منجر به تغییر در نرخ سپرده می شود.

فرمول های محاسبه سود سپرده ها را با جزئیات بیشتری در نظر بگیرید.

فرمول محاسبه سود ساده

سودی که به مبلغ سپرده تعلق می گیرد، با فرکانس مشخص شده در قرارداد برای مدت معین، اما بدون در نظر گرفتن سود تعلق گرفته قبلی، ساده نامیده می شود. سود ساده طبق فرمول زیر محاسبه می شود:

همانطور که از فرمول مشخص است، مقدار سود ساده به نرخ سود و مدت سپرده بستگی دارد، در حالی که فراوانی اقلام تعهدی بر بازده نهایی تأثیری ندارد، زیرا سود به بدنه سپرده اضافه نمی شود. اما اگر طبق مفاد قرارداد، سود نه در پایان مدت، بلکه در یک دوره معین مثلاً ماهانه تعلق گرفته و پرداخت شود، سود نهایی سپرده از مبالغ سود تعلق می گیرد. برای هر دوره:

- مبلغ بهره i - مقدار بهره برای یک دوره.

- n تعداد دوره ها در طول مدت قرارداد سپرده است.

کل مبلغ سپرده ای که باید در پایان مدت قرارداد سپرده مسترد شود به شرح زیر محاسبه می شود:

نمونه ای از محاسبه سود ساده و کل مبلغ سپرده

شرایط قرارداد سپرده:

- مبلغ سپرده: از 10000 تا 1400000 روبل.

- مدت سپرده: 6 ماه;

- دفعات تعهدی و پرداخت سود: ماهانه.

فرض کنید، در شرایط مشخص شده، تصمیم گرفتیم 250 هزار روبل را در دوره ژانویه تا ژوئن در یک سال غیر کبیسه (365 روز) واریز کنیم. در این صورت، میزان سود برای کل مدت قرارداد سپرده به صورت زیر خواهد بود:

مبلغ بهره = 250 000 * 181 * 9,5/(100 * 365) = 11777.4 روبل.

اما از آنجایی که طبق مفاد قرارداد، سود به صورت ماهانه تعلق می گیرد و پرداخت می شود، مبلغ سود در شش قسط پرداخت می شود که هر قسط بر اساس تعداد روزهای تقویم در ماه محاسبه می شود.

سود ژانویه، مارس، مه \u003d 250,000 * 31 * 9.5 / (100 * 365) \u003d 2017.12 روبل.

سود فوریه \u003d 250,000 * 28 * 9.5 / (100 * 365) \u003d 1821.92 روبل.

سود آوریل، ژوئن \u003d 250000 * 30 * 9.5 / (100 * 365) \u003d 1952.05 روبل.

در نتیجه پس از 6 ماه مبلغ سپرده با سود تعلق می گیرد:

مبلغ با بهره = 250 000 * (1 + 181 * 9,5/(100 * 365)) = 261777.4 روبل.

فرمول بهره مرکب

سود تعلق گرفته به مبلغ سپرده و میزان سودی که قبلاً به سپرده تعلق می گیرد، با دفعات مشخص شده در قرارداد سپرده برای مدت معین، مرکب یا سرمایه دار می گویند. سود سرمایه ای با استفاده از فرمول زیر محاسبه می شود:

- مبلغ سپرده - مقدار وجوه موجود در حساب سپرده؛

- دوره - تعداد روزهایی که سود برای آنها محاسبه می شود.

- n - تعداد دوره ها در طول مدت سپرده گذاری؛

- نرخ - نرخ بهره سالانه؛

- روزهای یک سال - تعداد واقعی روزهای تقویم در یک سال: 365 یا 366.

مبلغ کل سپرده با بهره به شرح زیر تعیین می شود:

از فرمول و تعریف بر می آید که پيش نيازسپرده با سرمایه، فراوانی اقلام تعهدی بهره است، یعنی. زمانی که مدت قرارداد سپرده به دوره تقسیم می شود و برای هر دوره به نرخ قرارداد سود محاسبه می شود و پس از آن به بدنه سپرده اضافه می شود، یعنی. با حروف بزرگ نوشته شده است. رایج ترین دوره سرمایه گذاری یک ماه است، در حالی که درآمد ماهانه با تعداد روزهای تقویم محاسبه می شود، که به معنای نابرابری دوره های تسویه حساب است (تعداد روزها در ماه ها متفاوت است). بنابراین، در زندگی، سود نهایی سپرده نه با فرمول بالا، بلکه به عنوان مجموع سود تعلق گرفته برای هر دوره مشخص می شود. در این حالت سود دوره با استفاده از فرمول سود ساده محاسبه می شود و پس از آن به بدنه سپرده اضافه می شود.

نمونه ای از محاسبه سود با سرمایه و کل مبلغ سپرده

شرایط قرارداد سپرده:

- مبلغ سپرده: از 250000 روبل؛

- مدت سپرده: 6 ماه (از ژانویه تا ژوئن در سال غیر کبیسه)؛

- دفعات اقلام تعهدی و پرداخت سود: ماهانه با سرمایه.

- نرخ بهره: 9.5 درصد در سال.

سود ژانویه \u003d 250,000 * 31 * 9.5 / (100 * 365) \u003d 2,017.12 دلار

سود فوریه \u003d (250000 + 2017.12) * 28 * 9.5 / (100 * 365) \u003d 1836.62 روبل.

سود مارس \u003d (252,017.12 + 1,836.62) * 31 * 9.5 / (100 * 365) \u003d 2,048.22 روبل.

بهره آوریل = (253,853.74 + 2,048.22) * 30 * 9.5 / (100 * 365) = 1998.14 دلار

سود ماه می \u003d (255,901.96 + 1,998.14) * 31 * 9.5 / (100 * 365) \u003d 2,080.87 روبل.

سود ژوئن \u003d (257,900.10 + 2,080.87) * 30 * 9.5 / (100 * 365) \u003d 2,029.99 روبل.

در نتیجه در 6 ماه میزان سود "مختلط" سپرده به 12010.96 روبل رسید.، نهایی مبلغ سپرده با بهره - 262010.96 روبل.بنابراین، سپرده با سود سرمایه به مدت 6 ماه درآمد اضافی به مبلغ 233.56 روبل به ارمغان آورد.

روشهای مورد استفاده برای محاسبه سود نشان میدهد که سودآوری سپرده بانکی با نرخ بهره و در صورت محاسبه با سرمایه، با فراوانی اقلام سود تعیین میشود. همچنین، یک پارامتر مهم سپرده، مدت آن است، زیرا مدت قرارداد سپرده است که بازه زمانی را تعیین می کند که در طی آن نمی توانید از وجوه سرمایه گذاری شده بدون از دست دادن سود تعلق استفاده کنید، مگر اینکه در توافقنامه به گونه دیگری مشخص شده باشد.

برخی از وام گیرندگان بر این باورند که در صورت پرداخت سود در دست آنها، در صورت فسخ قرارداد زودتر از موعد مقرر، قابل استرداد نیستند. این نظر اشتباه است: سود بر اساس نرخ سپردههای تقاضای (یا نرخ دیگری که در توافقنامه مشخص شده است) مجدداً محاسبه میشود و مابهالتفاوت (یعنی مبلغ اضافه پرداختی بانک) از مبلغ برگشتی سپرده کسر میشود.