انتقال به صندوق بازنشستگی غیردولتی. انتقال مستمری به صندوق غیردولتی

بسیاری علاقه مند هستند که آیا انتقال حقوق بازنشستگی به غیر دولتی است صندوق بازنشستگی، چرا یک بار دیگر پس انداز خود را مختل کنید؟ بله، واقعیت این است که شما ممکن است پساندازی نداشته باشید، اصلاحات جدید بازنشستگی «در مسیر جنگ» رفته است. با توجه به اینکه در مجموع 22 درصد در صندوق بازنشستگی کسر می شود، درصد بازنشستگی تأمین شده از 6 درصد به 2 درصد کاهش یافته است. دولت به ویژه پنهان نمی کند که در آینده قصد دارد مفهوم بازنشستگی تأمین شده را به طور کامل حذف کند. چه بر می آید، ما باید از مستمری بگیران فعلی حمایت کنیم و وقتی بازنشسته می شویم، فقط به درآمد جوانان شاغل متکی باشیم؟

چرا به حقوق بازنشستگی نیاز دارید؟

روی هم رفته، مستمری است:

- سرمایه مالی انباشته شده طی سالهای فعالیت اقتصادی فعال.

- عجیب و غریب " بالشتک مالی” که یک پیری کاملا طبیعی را تضمین می کند.

- "راه نجات" برای کسانی که می فهمند در سنین پیری نمی توانند کار کنند و امرار معاش کنند.

- یک شانس واقعی برای پایانی مناسب برای زندگی. شاید حتی با مسافرت و تفریح بعد از ترک کار.

در واقعیتهای مدرن، امید به پساندازها و پرداختهای مستمری واقعی دشوار است، اما هرگز نمیدانیم که جهان در دهههای آینده چگونه تغییر خواهد کرد. البته، شما می توانید تنها به توانایی های خود و به کمک اقوام، غفلت از کمک به صندوق بازنشستگی و تشکیل مستمری تکیه کنید.

- حتی از نظر قانونی هم غیرقانونی است.

- برنامه ریزی دقیق برای مدت طولانی مانند 20-30 سال یا بیشتر غیرممکن است.

اصلاحات بازنشستگی در روسیه

برای قرن ها، اصولا چیزی به نام مستمری وجود نداشت. الان هم در همه کشورهای دنیا موجود نیست و ما داریم صحبت می کنیمبه عنوان مثال در مورد کشورهای بسیار توسعه یافته، مانند ژاپن. در روسیه، تا همین اواخر، تمام کمک ها به صندوق بازنشستگی تقسیم می شد به دو دسته: از 22 درصد کسرها:

- 16 درصد به پرداخت به بازنشستگان فعلی تعلق گرفت، این درآمد صندوق بازنشستگی بود.

- 6% به عنوان قسمت انباشته به حساب شما واریز شد.

همه فرآیندها در ایالت چرخه ای هستند، از جمله افزایش و کاهش نرخ تولد. در حال تجزیه و تحلیل وضعیت جمعیتی، اکنون می توانیم نتیجه گیری کنیم به ازای هر دو نفر شاغل یک مستمری بگیر وجود دارد..

در کمتر از 20 سال، این نسبت تغییر خواهد کرد، به هیچ وجه به نفع کسانی که به طور منظم بودجه را به صندوق بازنشستگی اختصاص می دهند. در حال حاضر، کمبود بودجه در آن وجود دارد، که مقامات را بر آن داشت تا اصلاحاتی را برای کاهش بخشی از حقوق بازنشستگی انجام دهند.

چرا مستمری خود را انتقال دهید؟

در حال حاضر، دولت بازنشستگی را تضمین می کند به میزان 40 درصداز متوسط دستمزد، حداقل نوار است. با این حال، اگر واقعاً بودجه ای باقی نمانده باشد، این ارقام را می توان در هر زمان تغییر داد.

سپردن وجوه خود به PF ایالتی :

- شما با احتمال داشتن همین 40 درصد موافقید.

- شما 20 درصد از 22 درصد کسورات خود را برای پرداخت مستمری به بازنشستگان فعلی ارسال می کنید.

- امیدواری وقتی کهولت در خانه ات را می زند، چیزی تغییر نمی کند و جوانان هم همین کار را می کنند.

اما نه 2 نفر بلکه فقط یک نفر برای شما کار می کنند. 40 درصد از کجا می آید؟ کاملا مشخص نیست.

سپردن وجوه به صندوق غیردولتی:

- شما پس انداز خود را نگه دارید.

- در آینده تنها 16 درصد به نیاز مستمری بگیران می رسد.

- هر ماه به قلک خود بروید.

- با مدیریت وجوه خود، می توانید روی درآمد سالانه حدود 10 درصد حساب کنید.

- با توجه به تمام پس انداز، با حقوق ثابت امروز، می توانید سال ها بعد انتظار بازنشستگی بیش از حد معقول را داشته باشید.

- اما در اینجا ضمانت های کمی کمتر وجود دارد، هنوز سازمان های غیردولتی.

انتخاب بدیهی است، چرا 4 درصد از دست می دهیم در حالی که می توان آنها را نیز در طول زمان افزایش داد؟

وضعیت حقوق بازنشستگان در آینده چه خواهد شد؟

به طور کلی، چشم انداز بازنشستگی چندان روشن به نظر نمی رسد:

همانطور که می بینید، همه مطابق” نسبتاً مشروط هستند و مربوط به آینده دور هستند. آینده نزدیک واقعا مشکوک به نظر می رسد. کاهش رشد جمعیت یک روند رایج است، اما فقط کشورهای توسعه یافته را تحت تأثیر قرار داده است.

چه کسی می تواند این مشکل را از طریق مهاجرت حل کند، اما این سیاست همیشه به چیز خوبی منجر نمی شود، نمونه هایی در این نزدیکی هستند.

می توان فرض کرد که در 5-10 سال آینده آنها برای یک زندگی خوب به روسیه خواهند رفت ده ها میلیونمتخصصان بسیار ماهر خوب، یا حداقل کارگران معمولی، اما به همان تعداد. تاکنون نمی توان روی چنین هدیه ای حساب کرد و استاندارد زندگی فعلی مهاجران را به طور فعال جذب نمی کند. مگر اینکه یک نوع فاجعه جهانی در کشورهای مرزی تا فروپاشی دولت اتفاق بیفتد.

با این حال، میلیون ها پناهنده نیز در مرزها به نظر نمی رسد چشم اندازی خوشایند باشد.

چرا باید به صندوق های NPF سپرده شود؟

کسی معتقد است که تمام وجوه اختصاص یافته به صندوق بازنشستگی پس انداز یک پیری بدون ابر است:

- در واقع، بیش از 6٪ برای پرداخت های آینده ذخیره نشد.

- پس از اصلاحات اتخاذ شده، این رقم به 2 کاهش یافت.

- در آینده، بخش تأمین شده از مستمری ممکن است به طور کلی ناپدید شود.

- اما در عین حال، شما کاملاً حق دارید بخشی را که قبلاً جمع آوری کرده اید، دور بریزید.

- اگر نمی خواهید آن را از دست بدهید و در آینده فقط حقوق بازنشستگی نسل فعلی را که به سن پیری رسیده اند بپردازید، به NPF بروید.

- ماهیانه 6% همچنان از حساب شما کسر خواهد شد.

- هر سال این مقدار می تواند تا 10٪ افزایش یابد، به دلیل دستکاری های خود صندوق.

- امروز با داشتن حقوقی بالاتر از میانگین، می توانید روی حقوق بازنشستگی چندین برابر بیشتر از آنچه که توسط دولت ارائه می شود حساب کنید.

- در حال حاضر امروز انتخاب بزرگی وجود دارد که دقیقاً به چه کسی سرمایه خود را واگذار کنند.

- شما می توانید حداقل هر سال از یک شرکت به شرکت دیگر نقل مکان کنید، چیزی از دست نخواهید داد. مگر اینکه مجبور باشید با کاغذ بدوید.

بیش از یک سال است که می گویند امکان انتقال مستمری به صندوق بازنشستگی غیردولتی وجود دارد، اما به طور معمول هیچ کس توضیح نمی دهد که چرا باید این کار انجام شود. این موضوع باید به تنهایی حل شود تا در سنین بالا هیچ غافلگیری از طرف دولت وجود نداشته باشد. به خصوص اگر به شدت به این کمک اعتماد کنید.

ویدئو: انتقال مستمری از صندوق بازنشستگی به NPF

آیا در مورد اینکه بهتر است بخشی از بازنشستگی را به کجا منتقل کنید شک دارید؟ چه قوانینی در سال 2017 تصویب شده و قابل اجرا است؟

یک فرد مدرن دائماً مشغول است و همیشه نمی تواند زمانی را برای یافتن اطلاعات در مورد پرداخت های بازنشستگی در آینده اختصاص دهد.

بنابراین می توانید خود را از فرصت انتخاب گزینه ای که سالمندی را فراهم می کند محروم کنید. مهم است که بدانیم هدف از انتقال وجوه از قسمت تأمین مالی بازنشستگی به صندوق بازنشستگی چیست.

لحظات اولیه

بیایید تعریف کنیم که منظور از بیمه و بازنشستگی تامینی چیست و چگونه، به کجا منتقل می شود.

آنچه هست

سهم بازنشستگی دارای یک جزء بیمه و تامین مالی است. وجوه بیمه به PF ایالتی فدراسیون روسیه منتقل می شود و برای پرداخت به بازنشستگان هزینه می شود.

قسمتی که باقی می ماند انباشته در نظر گرفته می شود و روی حساب های شخصی شخصی در صندوق ثابت می شود که شهروند خودش آن را انتخاب می کند.

قسمت تامین شده، مستمری دوم است و در صورت افزایش درآمد سازمان مدیریت می تواند افزایش یابد.

این بخش از مستمری از سهمی که کارفرمایان می پردازند و همچنین نقل و انتقالات بیمه تشکیل می شود.

برای دریافت چنین حقوق بازنشستگی، ارزش تهیه یک درخواست و ارسال آن به نماینده یک صندوق دولتی یا تجاری را دارد.

سهم بازنشستگی بالغ بر 22 درصد از درآمد است و توسط مدیریت شرکتی که شخص در آن کار می کند انجام می شود. 16 درصد به حقوق بازنشستگی بیمه تعلق می گیرد، مابقی بخشی از بودجه است.

مقدار قسمت انباشته اقلام تعهدی بازنشستگی با در نظر گرفتن مبلغی که در حساب شهروندی است و دوره ای که طی آن پرداخت مورد انتظار است تعیین می شود.

افزایش بخش تأمین مالی هنگام مشارکت داوطلبانه انجام می شود.

اگر خودتان حساب را پر کنید، سازمان های دولتی همان مبلغ را به حساب منتقل می کنند، اما در محدوده 12 هزار روبل در سال. یعنی در مورد برنامه تامین مالی مشترک صحبت خواهیم کرد.

برداشت پول از حساب های پس انداز امکان پذیر است:

- اگر صاحب حساب ها فوت کند؛

- اگر شخصی وضعیت یک فرد معلول را دریافت کند.

- اگر خانواده نان آور خود را از دست بدهد.

در صورت وجود نقل و انتقالات اضافی می توان پرداخت های فوری را انجام داد. سیستم تامین مالی فقط برای آن دسته از شهروندانی که زودتر از سال 1967 متولد شده اند در دسترس است.

اگر شخصی به انتقال وجوه رسیدگی نکند، به طور خودکار به قسمت بیمه منتقل می شود که در نتیجه میزان پرداخت مستمری در آینده افزایش می یابد.

وجوه (انواع) چیست؟

چنین وجوهی وجود دارد:

- دولتی - بودجه، خارج از بودجه؛

- غیر دولتی

وجوه خارج از بودجه:

- PF روسیه؛

تنظیم حقوقی

اطلاعات مربوط به صندوق های بازنشستگی غیر دولتی در قانون فدرال 7 مه 1998 شماره 75 موجود است.

مقررات دیگری وجود دارد که باید در نظر گرفته شود:

قسمت تأمین شده مستمری را به کجا می توانم منتقل کنم

هر کسی می تواند پس انداز خود را به صندوق های بازنشستگی بسپارد.

روال کار به این صورت است:

در صورت ارسال درخواست مربوطه به شعبه صندوق بازنشستگی، می توانید سالانه سازمان را تغییر دهید.

لیست گزینه های موجود

نحوه سرمایه گذاری بخش تامین شده از مستمری:

| اصلا عمل نکن | این پول در صندوق دولتی باقی خواهد ماند و Vneshkonombank آن را مدیریت خواهد کرد. به علاوه - وجوه تضمین شده است که بازگردانده می شود. اما فقط دولت قول نمی دهد که سالمندی تضمین شود |

| بخشی از بودجه را به یک شرکت خصوصی منتقل کنید | وجوه در ساختارهای دولتی باقی می ماند، اما مدیریت توسط سازمان سرمایه گذاری بازنشستگی انجام می شود. مبالغ پول در اوراق بهادار، اوراق قرضه و غیره خواهد بود که در نتیجه صاحب حساب سود دریافت می کند. |

| یکی از صندوق های بازنشستگی غیردولتی را ترجیح دهید | در این حالت، بخش تأمین شده به NPF ارسال می شود که دارایی های مالی را انباشته می کند |

اینکه کدام صندوق را انتخاب کنید به شما بستگی دارد. اما باید بدانید - اگر به صندوق بازنشستگی درخواست نکنید، نمی توانید روی 6 درصد کسورات به بخش تامین شده حساب کنید.

هنگام انتخاب یک سازمان باید به سودآوری و قابلیت اطمینان آن توجه کرد.

![]()

انتقال پول بسیار سودآورتر است

قسمت تامین شده مستمری خود را به کجا منتقل کنید؟ در صورتی که کمتر از 10 سال تا بازنشستگی خود باقی مانده است، باقی ماندن بخشی از بازنشستگی در صندوق بازنشستگی کشوری توصیه می شود.

در موارد دیگر بهتر است انتخاب کنید صندوق غیر دولتی. این نکات را بررسی کنید:

- آیا شرکت مجوز دارد؟

- بررسی صورت های مالی؛

- چند بیمه گر؛

- نتیجه سرمایه گذاری

ابتدا تاریخچه صندوق را مطالعه می کنند و علاقه مند هستند که چه شرایطی ارائه می شود. البته هیچ کس تضمینی برای افزایش حقوق بازنشستگی در آینده نخواهد داد، اما نباید اجازه داد که خطرات ناشی از از دست دادن پس اندازها وجود داشته باشد.

بنابراین، به نوع صندوق توجه کنید:

| اسیر | درگیر ترویج برنامه های بازنشستگی شرکتی شرکت ها. ذخیره بازنشستگی پس انداز بیشتری است. اینها رفاه، ترانس نفت، نفتگارانت و غیره هستند. |

| شرکت های بزرگ، دارای شخصیت حقوقی | خدمت به برنامه های بازنشستگی موسس. سهم پس انداز هر سال به لطف مشتریان افزایش می یابد. این مثلاً نوریلسک نیکل است |

| جهانی | به گروه مالی بستگی ندارد. هم به شهروندان و هم به شرکت ها خدمات داده می شود. پس انداز بازنشستگی بیشتر این PF اروپا، کیت فاینانس است |

| سرزمینی | در یک یا چند منطقه عمل می کند. پشتیبانی توسط دولت محلی انجام می شود. این، برای مثال، Khanty-Mansiysk NPF است |

شاخص های اصلی شامل دارایی ها، ذخایر، پس انداز، تعداد افراد بیمه شده، ذخیره بازنشستگی، تاریخ تاسیس صندوق و غیره می باشد.

هنگام انتخاب به نکات زیر توجه کنید:

اما همه چنین سازمان هایی قابل اعتماد نیستند، زیرا برخی شرایط نامطلوب، تاخیر در پرداخت و غیره را ارائه می دهند.

تعدادی از این گونه مشکلات این خطر را برای بیمه شدگان ایجاد می کند که به یک شرکت غیردولتی مراجعه کنند. بنابراین، رتبه بندی هر سازمان، سطح قابلیت اطمینان، بررسی افراد را مطالعه کنید.

بخش تأمین شده از مستمری را می توان به صندوق بازنشستگی کشوری بازگرداند:

- اگر چنین تمایلی وجود داشته باشد؛

- در صورت وقوع رویدادی که در آن بازگرداندن وجوه ضروری شده است.

اما در صورت تمایل، امکان هدایت مجدد وجوه به یکی از شرکت های مدیریت یا NPF وجود دارد. برای انتقال به صندوق بازنشستگی فدراسیون روسیه، باید یک درخواست بنویسید. اما این کار نباید بیش از یک بار در سال انجام شود.

شما به مدارک زیر نیاز خواهید داشت:

- شناسایی؛

- SNILS;

- سایر اوراقی که در صندوق بازنشستگی فدراسیون روسیه صادر شده است.

انتقال بخش تامین شده از مستمری از NPF به PFR در موارد زیر الزامی است:

- NPF از مجوز محروم است.

- صورت مرده است؛

- مدت قرارداد خاتمه یافت که تحت برنامه های بیمه طرح اجباری منعقد شد.

- NPF ورشکسته است و مراحل ورشکستگی باز است.

کدام مکان قابل اعتمادتر است

می توانید به جدول زیر اعتماد کنید:

اگر شخصی به نفع هیچ سازمانی انتخاب نکند، 6٪ از قسمت تامین شده در صندوق بازنشستگی فدراسیون روسیه باقی می ماند. و اینگونه وجوه از سال 2017 به صفر می رسد، یعنی به قسمت بیمه منتقل می شود.

ویدئو: قسمت تامین شده از مستمری را به کجا منتقل کنیم؟

در این حالت ، شخص نمی تواند هیچ سودی دریافت کند ، زیرا این پول بدهی صندوق بازنشستگی فدراسیون روسیه را بازپرداخت می کند. عیب بزرگ بازنشستگی بیمه این است که نمی تواند ارثی باشد.

اگر تصمیم دارید که وجوه را به NPF منتقل کنید:

چگونه بفهمیم مبلغ به کجا منتقل شده است

در برخی از سازمانها، کارفرمایی که هزینه نمایندگی را از بیمهگران دریافت میکند، ممکن است بیش از یک گزینه برای شرکتهای بیمه به کارمندان ارائه دهد.

در این شرایط، انتقال بخشی از بازنشستگی به یک صندوق غیردولتی متمرکز است.

کارمند باید برای یک صندوق خاص (مثلاً به Gazfond) درخواست بنویسد و نمونه ای را برای افراد مجاز که در انتقال وجوه دخیل هستند تهیه کند.

کارفرمایان خود مراحل ثبت نام را انجام می دهند. علاوه بر این، آنها می توانند برای هر مشتری جذب شده از بیمه گذاران سود دریافت کنند.

خود کارمندان همیشه حتی به یاد نمی آورند که به کدام صندوق مراجعه کرده اند.

یا آنها به سادگی می خواهند مطمئن شوند که قسمت تأمین شده در بازه زمانی توافق شده رسیده و حساب های شخصی ایجاد شده است.

وضعیت دیگری نیز ممکن است زمانی ایجاد شود که شخصی NPF خود را که در آن بیمه انجام شده است، نداند. مثلاً ابلاغیه سازمانی که قرارداد با آن منعقد شده است نیامده است.

نحوه کشف NPF:

| با شعبه منطقه ای صندوق بازنشستگی دولتی فدراسیون روسیه تماس بگیرید | از این گذشته ، هنگام درخواست ، به این صندوق نیز ارسال می شد. بنابراین، در آنجا می توانید اطلاعاتی در مورد انتقال بخشی از بازنشستگی ارائه کنید |

| اگر نمی توانید به شعبه سازمان دولتی مراجعه کنید | سپس به این صورت عمل کنید - با حسابدار شرکتی که در آن کار می کنید تماس بگیرید. بخش حسابداری نقل و انتقالات را برای بیمه اجباری انجام می دهد، به این معنی که آنها ارتباط دائمی با PF دارند |

| به وب سایت سرویس دولتی بروید و با معرفی SNILS می توانید اطلاعات مورد علاقه خود را پیدا کنید | برای انجام این کار، باید در پورتال ثبت نام کنید، تأیید کنید امضای الکترونیک، UEC (در صورت وجود). بعد، می توانید به منطقه شخصیو از خدمات استفاده کنید |

| با بانکی که PF ایالتی با آن قرارداد منعقد کرده است تماس بگیرید | این می تواند Sberbank، UralSib، GazpromBank و غیره باشد. |

اگر درخواستی را به صورت آنلاین ارسال کنید، باید شماره گواهی، مشخصات گذرنامه، نام کامل یا سایر اطلاعاتی را که هویت شما را تأیید می کند، منعکس کنید.

اطلاعات مربوط به درخواست ظرف مدت 10 روز به ایمیل شما ارسال می شود.

تصمیم گیری در مورد انتقال یا عدم انتقال بازنشستگی با شماست. نکته اصلی این است که تمام توصیه ها را در نظر بگیرید.

هنگام انتخاب صندوق، تمام جنبه های مثبت و منفی سازمان را در نظر بگیرید.

هر ساله صندوق های بازنشستگی غیردولتی روسیه (NPF) فعالیت های خود را افزایش می دهند. چنین محبوبیتی در درجه اول به دلیل جذابیت نرخ بهره و سهولت نگهداری در چنین سازمان هایی است. در عین حال، فعالیت های NPF توسط قانون فدراسیون روسیه تنظیم می شود که ایمنی وجوه سرمایه گذاری شده را برای بازنشستگان تضمین می کند. بیایید نگاهی دقیق تر به مزایای تغییر به یک صندوق غیردولتی بیندازیم و همچنین روش انتقال مستمری را در نظر بگیریم.

پرداخت از طریق NPF: همه جوانب مثبت و منفی

قبل از انتقال مستمری به یک سازمان غیر دولتی، باید تمام مزایا و معایب چنین راه حلی را مطالعه کنید.

مزایای اصلی NPF عبارتند از:

- امکان انتخاب. این هم برای خود ساختار و هم در مورد سهم بازنشستگی صدق می کند. سرمایه گذار می تواند میزان کسورات، دفعات و روش دریافت آنها را در آینده تعیین کند.

- حق ارث. یک مستمری بگیر می تواند با NPF به نفع اشخاص ثالث قراردادی منعقد کند. به این معنی که در صورت فوت سپرده گذار، میزان وجوه انباشته به وراث منتقل می شود.

- سطح بازده. نرخ بهره سرمایه گذاری در NPF ها بسیار خوشایندتر از میزان وجوه بازنشستگی دریافتی از دولت است.

- تحرک. یک مستمری بگیر می تواند از راه دور پول خود را از طریق یک حساب آنلاین مدیریت کند و تقریباً تمام صندوق های تجاری این خدمات را ارائه می دهند. حتی اگر سپرده گذار برای زندگی در خارج از کشور نقل مکان کند، او حق دارد از طریق NPF روسیه وجوه جمع آوری کند، در حالی که سالانه اهداف خود را به ترتیب اسناد تأیید می کند.

- فسخ فوری قرارداد. یک مستمری بگیر می تواند در هر زمان نظر خود را به نفع یک ساختار تجاری دیگر یا صندوق بازنشستگی دولتی فدراسیون روسیه تغییر دهد. خاتمه قرارداد با NPF به معنای پرداخت وجوه انباشته شده با در نظر گرفتن درآمد سرمایه گذاری است.

همچنین "خطرات" خاصی در ارتباط با انتقال حقوق بازنشستگی به یک صندوق غیردولتی وجود دارد:

- عدم تضمین کامل امنیت پرداخت های بازنشستگی. این خطر وجود دارد که ساختار تجاری بسته شود و در نهایت تا حدی نتواند به تعهدات خود عمل کند.

- تمام پرداخت ها و کسورات - فقط به پول ملی.

- تعهدات مالیاتی سپرده گذار فقط در صورت وقوع می تواند پول خود را دریافت کند سن بازنشستگیو پرداخت مالیات به خزانه دولت.

- دوره ای پرداخت ها. تاریخ دریافت مستمری ممکن است تنظیم شود، اما حداکثر یک بار در ماه یا سه ماهه.

مشاوره : هنگام انتخاب یک صندوق غیر دولتی، سطح قابلیت اطمینان آن را با توجه به بررسی شرکت های رتبه بندی ارزیابی کنید. NPF های شایسته همیشه پایگاه مشتریان بزرگ و اعضای موسس دائمی دارند. به سهام و گرانی توجه نکنید نرخ بهره- این ممکن است یک "ترفند" کلاهبرداران باشد.

انعقاد قرارداد

بنابراین، شما در مورد انتقال به NPF تصمیم گرفته اید. برای این کار با موسسه مورد نظر خود با بسته مدارک زیر تماس بگیرید:

- SNILS اصلی؛

- گواهی تخصیص یک کد شناسایی؛

- کپی و اصل پاسپورت.

قبل از امضای قرارداد با یک سازمان تجاری خاص، اکیداً توصیه می شود تمام شرایط همکاری را مطالعه کنید یا الگوی سند را به یک وکیل با تجربه نشان دهید. به یاد داشته باشید که قرارداد باید با الزامات قانون فعلی مطابقت داشته باشد (ماده 12 قانون فدراسیون روسیه "در مورد صندوق های بازنشستگی غیر دولتی").

همین الان دانلود کنید:

شرایط انتقال مستمری

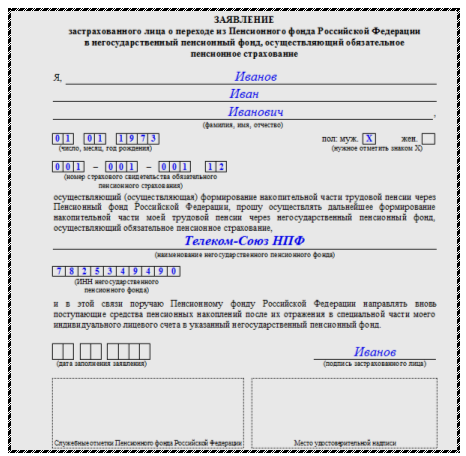

پس از انعقاد قرارداد همکاری با NPF، فقط باید این واقعیت را به صندوق بازنشستگی روسیه گزارش دهید. برای این:

- درخواست انتقال را در سه نسخه (برای خودتان، NPF و PF حالت) پر کنید.

- آن را به روشی مناسب برای شما به صندوق بازنشستگی انتقال دهید: شخصاً، با پیک یا از طریق پست سفارشی.

طبق قرارداد همکاری با NPF، شرکت شما متعهد به انتقال حق بازنشستگی ماهانه است که شما حق دارید به طور مستقل با افزودن سرمایه، آن را افزایش دهید.

مهم: باید درخواست انتقال مستمری را تا انتها ارسال کنید سال جاری(با احتساب 31 دی).

دانلود در وب سایت ما:

با تغییر به یک صندوق بازنشستگی غیردولتی، آینده ای ارزشمند و بی دغدغه را برای خود تضمین می کنید. مزیت اصلی NPF ها بازگشت سرمایه بازنشستگی است. علاوه بر این، در هر زمان می توانید به صندوق دولتی بازگردید یا به نفع یک سازمان دیگر و سودآورتر انتخاب کنید.