Как приготовить отчет в налоговую. Как сдавать отчеты в налоговую

В статье будет идти речь о налоговой отчетности индивидуальных предпринимателей. Что представляет собой упрощенная система отчетности, в какие сроки ее необходимо сдать и как выглядит образец документа – далее.

Индивидуальные предприниматели отдают предпочтение упрощенной системе налогообложения. Связано это с тем, что данная система включает минимальный объем работы по ведению учета.

Бумажной волокиты мало, все силы направлены на бизнес и его развитие. Чтобы переход на упрощенку произошел без проблем, необходимо иметь представление о данном понятии, сроках перехода и нюансах.

Общие аспекты

Индивидуальный предприниматель обязан уплачивать налоги в ходе своей деятельности. Размер его может быть фиксирован, а может быть разным.

Зависит это от размера прибыли и прочих показателей. Имея малый или средний бизнес, ИП предпочитают осуществлять деятельность по специализированным системам налогообложения. УСН – один их них.

Также нет необходимости оплачивать налог на имущество, которым пользуется ИП в своей деятельности. Предоставляется отчетность по месту проживания индивидуального предпринимателя.

Законные основания

Основной закон, регулирующий деятельность на упрощенной системе – Налоговый кодекс. Согласно , предприниматели, использующие УСН, обязаны вести учет доходов и расходов.

В соответствии с 346.13 статьей Налогового кодекса, индивидуальные предприниматели имеют право использовать упрощенную систему налогообложения с момента своей регистрации.

При переходе на упрощенку с единого налога можно начинать работать с месяца, в котором прекратилась уплата .

Отчетность в налоговую по упрощенке можно сдавать как самостоятельно, так и оформить на другое лицо, выслать по почте, посредством интернета (в электронном формате).

Отправлять можно любым способом, главное – соблюдать сроки. Даже один просроченный день считается нарушением и может привести к возникновению штрафа.

Что именно нужно подать в ФНС

Документы, необходимые для сдачи в Федеральную налоговую службу:

- уведомление о переходе на упрощенную систему ();

- декларация;

- документы для регистрации кассового аппарата;

- данные о средней численности сотрудников;

- отчет формы 2-НДФЛ.

Нюансы при нулевой отчетности

Законодательство не предусматривает понятие «нулевая отчетность» и форм ее составления. То есть, в случае приближения доходов к нулю отчетность все же необходимо подавать.

Нулевая декларация представляет собой отчетность о том, что у индивидуального предпринимателя отсутствует налоговая база. Отчетность, в основном, сдается каждый квартал по результатам года.

Отличается нулевая декларация от обычной своим содержанием. Почти все показатели равны нулю. Составить подобную отчетность не составит труда, поэтому индивидуальные предприниматели занимаются эти самостоятельно.

Обязанность по предоставлению нулевой отчетности не зависит от экономических итогов деятельности ИП. У предпринимателя на упрощенке имеется возможность подать единую налоговую декларацию.

Применяется в следующих ситуациях:

- нет движения финансов на основных счетах;

- отсутствуют объекты, облагаемые налогом.

Документы, необходимые для формирования данного типа декларации, те же – отчетность бухгалтерии, декларация по УСН и сведения о средней численности работников.

В случае не предоставления НО или несвоевременной ее сдачи, индивидуальному предпринимателю грозит административная или уголовная ответственность.

Образец документации

Чтобы не возникало проблем при заполнении отчетности, важно знать, как она выглядит и как правильно ее заполнять.

Бланк декларации по ЕНВД можно здесь:

По ЕСХН:

Возможно ли заполнить онлайн

Возможность заполнить декларацию по упрощенной системе налогообложения в режиме онлайн имеется. Существует специальный для этого сервис.

Его предназначение — формирование годовой отчетности. Необходимо зайти по ссылке и заполнить все поля. Если какое-то из них не будет заполнено, то могут возникнуть проблемы при сдаче в налоговую службу.

Таким образом, индивидуальный предприниматель имеет возможность осуществлять деятельность по упрощенной системе обложения налогами.

В случае прекращения деятельности по упрощенной системе налог все равно придется выплатить. Налог можно снизить за счет выплат во внебюджетные фонды.

Для расчета налога на упрощенку необходимо брать во внимание данные, которые вносятся в книжку доходов и расходов. Занимается ее ведением бухгалтер организации.

Подавать отчетность необходимо в установленные сроки. При нарушении правил избежать ответственности невозможно. Административное наказание грозит штрафом.

Мы говорили о том, как зарегистрировать себя в качестве ИП и надеемся, что смогли развеять страхи по поводу ведения бухгалтерии и сдачи отчетности. Начинающие предприниматели часто впадают в ступор, когда им нужно выбрать налоговый режим. А без четкого понимания этого момента двигаться дальше просто невозможно. Мы снова попросили Ирину Шнепстс, финансового директора и владельца аутсорсинговой компании «МИРГОС», объяснить простым языком: какие бывают налоговые режимы, в чем разница между бухгалтерской и налоговой отчетностью ИП, кто может вести бухгалтерию за вас, и какими способами ИП платит налоги и сдает отчетность.

Налоговые режимы для ИП: что выгоднее?

Теперь поговорим о налоговых режимах: какой выгоднее будет выбрать фрилансеру или владельцу небольшого бизнеса.

Налоговый режим - это то, на каких условиях вы будете работать, оформлять документы, какие налоги вы должны будете платить и какую отчетность сдавать в государственные органы.

По умолчанию при регистрации ИП режим назначается основной , то есть с уплатой НДС, налога на прибыль, на имущество. Это довольно сложные налоги, оставаться на общем режиме стоит, только если вам это очень выгодно, например, есть крупные заказчики, которые хотят покупать только с НДС. Остальным рекомендую переходить на или . А еще на патенте не надо платить торговый сбор. На всех остальных режимах, увы, придется.

В некоторых регионах (но не в Москве) возможно , условия применения можно почитать в законе по своему региону. Ищите название вроде «О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» + название вашего региона или города.

Есть еще один специальный режим налогообложения - ЕСХН (единый сельскохозяйственный налог), но он подойдет только производителям сельскохозяйственной продукции.

Вообще, ИП может применять несколько спецрежимов для разных видов деятельности или сочетать специальный режим с основным.

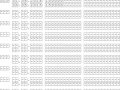

У каждого режима есть свои трудности и свои преимущества. Чтобы вы ориентировались в возможных налогах и отчетах в каждом из налоговых режимов, приведу сравнительную таблицу уплачиваемых ИП налогов.

Чтобы увеличить, кликните по картинке

И несколько комментариев.

Самый выгодный для ИП режим - УСН 6% или патент. Патент возможен не для всех видов деятельности, а по закрытому списку (репетиторство, бытовые услуги, частная детективная деятельность, некоторые виды торговли - см. статью 346.43. Налогового кодекса РФ).

На УСН вы сдаете только один раз в год декларацию и платите 4 раза в год авансовые платежи по налогу. Ведете книгу учета доходов. На Патенте платите только стоимость патента (можно не сразу, двумя частями), никаких авансовых платежей или деклараций нет, если ведете книгу учета доходов.

ЕНВД чем-то похож на патент, тоже действует для определенных видов деятельности:

Наиболее распространен среди тех ИП, кто занимается торговлей.

На УСН есть две разновидности: одна, когда вы считаете только свои доходы и платите 6% от них, а вторая - из доходов вычитаете расходы и платите с разницы 15%.

Тем ИП, кто оказывает услуги, больше подойдет первый вариант, 6% (доходы).

Второй вариант (15%) выгодно применять, когда у вас есть большие официальные расходы (больше половины от суммы доходов). Например, вы платите за аренду офиса, зарплаты наемным работникам, закупаете материалы для производства или товары для перепродажи.

И стоит помнить, что каждый ИП должен платить так называемые «фиксированные» взносы на собственное пенсионное и медицинское страхование (каждый год их размер меняется, это можно уточнять на сайте Пенсионного фонда). А если ИП — женщина и хочет , ей нужно самостоятельно заключить договор с Фондом социального страхования и платить целый год взносы (что приятно, совсем небольшую сумму).

Какие бывают формы отчётности для ИП и в чём между ними разница?

Только не надо сразу пугаться слова «отчетность».

- Бухгалтерская отчетность - это знакомые каждому слова «баланс» и «отчет о прибылях и убытках».

- Налоговая отчетность - это декларации по налогам (НДС, прибыли, УСН, имуществу и так далее).

ИП не делают и не сдают балансы, вообще могут не вести бухгалтерский учет при условии, что ведут Книги учета доходов (и расходов).

Налоговые декларации сдают все, кроме ИП на патенте. По какому именно налогу - зависит от выбранного налогового режима.

Еще есть отдельный вид отчетов - расчеты по страховым взносам в Пенсионный фонд, в Фонд социального страхования - они заполняются только теми ИП, у кого есть наемные работники.

Чтобы не запутаться и не пропустить срок уплаты налога или подачи декларации, совет из практики:

- Почитайте 2-3 источника информации , один из них - обязательно официальный, т. е. Налоговый кодекс или информацию на официальном сайте ФНС.

- Составьте для себя табличку , какие налоги платить, в какой срок, когда сдавать декларацию. Рядом напишите статьи законов, где о них написано. И отмечайте в табличке, какого числа и что вы сделали, когда уплатили налог, когда сдали отчет. И так каждый квартал. Очень дисциплинирует и помогает запомнить свои налоги.

Как сдавать отчетность, в налоговой же очереди?!

Сдавать отчетность индивидуальный предприниматель может тремя способами:

- Лично (на бумаге и флешке).

- По почте (на бумаге).

- По ТКС (проще говоря, по электронке), без бумаги и очередей в налоговой или на почте.

Самый продвинутый способ - электронная сдача отчетности . Это платно, делается через специального оператора связи. При выборе способа отправки отчетности сравните, что будет затратнее:

- отстоять полчаса на почте, оплатить почтовые услуги несколько раз в год (для ИП с сотрудниками) или один раз в год (для ИП без сотрудников);

- оплатить энную сумму денег и не отходя от компьютера отправлять те же отчеты электронно;

- съездить в налоговую, пообщаться с инспектором, отстоять очередь, потратив время на дорогу.

Тут нет какого-то строго положительного способа. Посчитайте, что подойдет именно вам.

На почту или в налоговую можно послать и курьера . Конечно, направляя своего представителя в налоговую, обязательно выпишите ему доверенность на сдачу отчетности.

Как вести бухгалтерию ИП?

Очень часто у предпринимателей возникает вопрос: стоит ли вести бухгалтерию самостоятельно или поручить это специально обученному человеку?

И тут мы с вами понимаем, что если вы спросите об этом бухгалтера, получите соответствующий ответ: конечно, лучше поручить специалисту.

Если спросите мнения своего знакомого ИП, он скажет: да что там поручать, платить кому-то деньги, веди сам.

Если спросите в налоговой, они, предполагаю, скажут, что все равно, лишь бы вы вовремя и правильно платили налоги.

Я отвечу так. Никому не верьте на слово. Каждый свой ход просчитывайте. Встал вопрос о бухгалтере? Прикиньте, сколько времени у вас отнимает подсчет налогов и раскладывание бумаг, чтение законов и поиск ответов на форумах. Посчитайте, сколько стоит час вашего времени и сколько стоит работа бухгалтера. Если есть время, но мало денег - ведите учет сами, это не архисложно. Если есть деньги и мало времени - поручайте бухгалтеру.

Есть и такие инструменты для ведения учета и подготовки отчетности ИП, как программы (1С, БухСофт) и онлайн-сервисы (Мое дело, Контур.Бухгалтерия, БухСофт Онлайн, 1С Онлайн, Мои финансы и другие). Онлайн-сервисы дают возможность контролировать сроки уплаты налогов и сдачи отчетов, помогают отчетность сдать (при условии приобретения электронной цифровой подписи). Стоит понимать, что чем дешевле сервис, тем он более ограничен по набору функций. Разумный подход к выбору автоматизированного помощника для ведения учета - сочетание небольшой цены, наличие необходимых вам функций и собственное чувство ответственности.

По закону отвечает за несдачу отчетов или неуплату налогов только сам индивидуальный предприниматель.

Не онлайн-сервис, не ваш ассистент-бухгалтер, а лично вы. Поэтому, пожалуйста, будьте финансово грамотны и всегда думайте своей головой.

Мой совет: если ведете сами - ведите добросовестно. Вы сами себе бухгалтер. Прочтите законы, проконсультируйтесь с профессиональным бухгалтером (например, мы консультируем ИП по поводу ведения учета на начальном этапе, показываем и рассказываем, что, как и где делается). Если пользуетесь онлайн-сервисом или программой — всё проверяйте, ведь в любых программах возможны ошибки. Не запускайте учет, чтобы потом не пришлось переплачивать стороннему специалисту за устранение бардака в вашей бухгалтерии. Собирайте все документы, подтверждающие получение товаров, работ, услуг у ваших поставщиков, ведите книгу учета доходов и расходов, табличку по срокам сдачи отчетов и налогов. Все бумаги подшивайте в папку, собирайте кассовые и товарные чеки, квитанции, выписки из банка.

Независимо от вида налогообложения, ИП до 20 января предоставляет в ИФНС отчет о среднесписочной численности. Для этого рассчитывается количество работников за каждый день или месяц (включая работников на больничном, в административном отпуске), затем этот показатель складывается и делится на количество дней в месяце или году.

Отчетность ИП на ОСНО

Отчетность ИП на ОСНО наиболее объемная. Предприниматель обязан ежеквартально сдавать в ИФНС декларации по НДС. Также он ежегодно отчитывается по форме 3-НДФЛ до 30 апреля.

Помимо этого, ИП должен предоставить декларацию о предполагаемом доходе (по форме 4-НДФЛ) – через месяц после регистрации ИП или, для действующего ИП, при предполагаемом 50%-ном увеличении прибыли. В случае несвоевременно сданной отчетности на предпринимателя может быть наложен штраф 1000 р.

Отчетность ИП на УСН

Отчетность ИП на УСН без работников сведена к минимуму. Предпринимателю необходимо сдать в налоговую декларацию по УСН в следующем году до 30 апреля после отчетного периода. Отчеты можно сдавать лично, через электронную почту или ценным письмом. Ранее в ИФНС также заверялась Книга учета доходов и расходов, но с 2013 г. это делать необязательно.

Отчетность ИП на ЕНВД

ИП на ЕНВД сдает ежеквартально декларацию по вмененному налогу - не позднее 20-го числа месяца, следующего за последним в отчетном квартале. ИП, совмещающий ЕНВД и другие режимы (например, УСН или ОСНО) также сдает отчетность и по ним в полном объеме. При этом, ИП необходимо вести раздельный налоговый учет.

Отчетность за работников

Отчетность за работников предпринимателей стандартна и не зависит от налогообложения. Каждый ИП, у которого есть работники, должен состоять на учете в ПФР и ФСС. Ежемесячно (до 15-го числа) он обязан делать отчисления с выплат сотрудникам в фонды на страхование и пенсионное обеспечение (за свой счет). Их размер варьируется в зависимости от деятельности и налогового режима, стандартно - это 30%.

Контроль за уплаченными взносами фонды осуществляют через отчеты, которые ИП обязан ежеквартально предоставлять. С 2014 г. ИП сдает в ПФР отчет по взносам по единой форме РСВ-1. Финальные сроки сдачи - 15 число мая, августа, ноября, февраля. Отчетность в Фонд соцстрахования предоставляется до 15 числа первого месяца следующего за отчетным кварталом. За себя в фонды отчетность ИП не предоставляет.

Также ИП выступает налоговым агентом и обязан ежемесячно перечислять 13% от зарплаты сотрудников в бюджет. Ежегодно он сдает отчет в ИФНС по форме 2-НДФЛ по уплаченным НДФЛ за каждого работника.

Количество отчетных документов индивидуального предпринимателя и частота их сдачи зависят от используемой им системы налогообложения. Минимальный набор предусмотрен для упрощенной системы.

Вам понадобится

- - компьютер;

- - принтер;

- - доступ в интернет;

- - в отдельных случаях сканер;

- - актуальные формы отчетности, которые можно найти и скачать в интернете;

- - в отдельных случаях - почтовые конверты;

- - ручка;

- - печать.

Инструкция

Индивидуальный предприниматель, применяющий упрощенную систему налогообложения, раз в год должен подавать:- сведения о средней списочной численности работников (в налоговую инспекцию до 20 января);

- отчетность

за истекший год по страховым платежам во внебюджетные фонды: формы РСВ-2, СЗВ-6-1 и сопровождающая последнюю опись АДВ-6-3 (в Пенсионный фонд до 31 марта);

- заверять в налоговой инспекции книгу учета доходов и расходов (обычно налоговики требуют делать это не позднее последнего дня сдачи налоговой декларации за истекший год);

- декларацию по единому налогу в связи с применением упрощенной системы налогообложения (до конца апреля-начала мая, крайний срок может незначительно сдвигаться). Этот документ не подают ИП, применяющие упрощенную систему налогообложения на основе патента ;

- отчет в управление статистики (по запросу в определяемые Росстатом для каждого случая сроки, при проведении исследования малого бизнеса в начале 2011 года отчитаться следовало до 1 апреля).

Если у индивидуального предпринимателя есть наемные работники , он обязан также отчитываться по уплачиваемому с их зарплаты налогу на доходы физических лиц и отчислениям, которые делает за них во внебюджетные фонды. Это очень обширная тема, которая заслуживает отдельного детального рассмотрения.

Большинство отчетных документов могут быть поданы тремя способами: при личном визите в налоговую инспекцию или пенсионный фонд, по почте, через интернет. Исключение составляет книга учета доходов и расходов. Ее придется принести.

При личном визите в налоговую инспекцию или Пенсионный фонд необходимо в рабочее время (обычно с 9:00 до 17:00) принести туда распечатанный, заполненный и заверенный подписью и печатью документ. Распечатать придется в двух экземплярах: один останется в налоговой или отделении Пенсионного фонда, второй, с отметкой о принятии, - у индивидуального предпринимателя. Это в спорных ситуациях послужит доказательством, что документ был предоставлен вовремя.

Если отправлять документы по почте, достаточно одного экземпляра. Но придется потратиться на конверт, заказное отправление и уведомление о вручении. Последнее особенно важно: доказательством своевременной подачи документа послужат отметки и почтовые штемпели на нем.

Каждый индивидуальный предприниматель использует определенную систему налогообложения. Вид таких платежей зависит непосредственно от специфики осуществленной деятельности, от наличия или отсутствия наемной силы, и от многих других моментов, что и определяют систему налогов, которой лицо имеет право воспользоваться.

Индивидуальное предпринимательство как вид ведения бизнеса позволяет использовать довольно широкий спектр налогов. Все зависит как от обстоятельств, так и от желания самого предпринимателя. Но, как показывает практика, в большинстве случаев лица, которые зарегистрированы индивидуальными предпринимателями, используют упрощенный вид налогообложения.

Прежде всего, этот факт связан с тем, что такой вид платежей во многом позволяет упростить ведение экономической деятельности. Такой факт проявляется в отмене уплаты других налогов, в упрощении отчетности перед государственными органами и т.д. Цель упрощенного вида налогообложения – облегчить деятельность и дать возможность развиваться представителям малого и среднего бизнеса.

Упрощенный налог, как и любой другой обязательный платеж, имеет свои особенности, которые заключаются в периодичности выплат, их размере, отчетности. Каждый из этих пунктов делает упрощенную систему налогообложения особенной и не похожей на другие виды налогов.

Что представляет собой УСН?

Вообще, рассматривая вопрос об отчетности, предоставляемой по упрощенному налогу, прежде всего, необходимо кратко очертить саму суть такого налогообложения. И так, упрощенный вид налогов – это особая система обязательных платежей, предусмотренных государством за осуществления предпринимательской деятельности.

Она может использоваться только в том случае, когда предприниматель соответствует всем необходимым требованиям. К ним законодатель отнес:

- наличие наемной силы у индивидуального предпринимателя не должно превышать количества в 100 человек;

- общий размер прибыли предпринимателя за год ведения деятельности должен составлять сумму, которая будет меньше 60 миллионов рублей;

- стоимость собственности, которую предприниматель использует для ведения экономической деятельности, не может превышать 100 миллионов рублей.

Только при соблюдении каждого из этих критериев ИП имеет возможность выбрать для себя упрощенную систему налогообложения при регистрации своей деятельности, или же перейти на такой вид налогов, использовав другую систему платежей. При этом стоит помнить, что переход возможен исключительно со следующего налогового периода, то есть года. Само же заявление необходимо подать в налоговый орган до 31 декабря.

Упрощенная система имеет два подвида. Первый – Доходы. Он предназначен для вычитания 6% ставки от размера прибыли предпринимателя за определенный налоговый период. Второй – Доходы – Расходы. Такая система заключается в том, что от разницы между прибылью предпринимателя и его затратами исчисляется 15% ставка. Выбор вида является индивидуальным для каждого ИП и осуществляется им добровольно.

Большинство предпринимателей склоняются к применению такой системы налогообложения в связи с тем, что тут отсутствует оплата таких налогов, как платежи на доход и на добавленную стоимость. Кроме того, до недавнего времени в этот список входил и налог на имущество предпринимателя, но с 2015 года такое правило было отменено. На сегодняшний день ИП обязаны платить такой вид налогообложения. Но нюанс состоит в том, что прежде чем отчаиваться стоит посмотреть региональные кадастры собственности, в которых имеется перечень имущества, что подлежит налогообложению. Только при наличии там собственности, которую использует в своей работе ИП, появляется необходимость платить налог за определенное имущество.

Отчет ИП в налоговую УСН

Каждый из предпринимателей, который использует упрощенную систему налогообложения со временем приходит к вопросу о том, какие отчеты сдавать при УСН. Ведь каждое лицо, независимо от формы налогообложения, обязано предоставлять налоговому органу определенный перечень документов, предусмотренный законодательством.

Отчет по УСН представляет собою подачу специального документа. Плательщики упрощенного налогообложения будут обязаны отчитываться за прошедший 2014 год по новому образцу декларации, предназначенному для упрощенной системы налогов. Новая форма содержит больше разделов, чем старая. Если сравнивать с предыдущим образцом, то нововведенная декларация предусматривает подробный порядок отчисления каждого авансового платежа и дает возможность зачислять его в общую сумму налога. В зависимости от того, какой объект непосредственно облагается налогом, будут заполняться разделы декларации. Например, разделы 1.1 и 2.1 предназначены исключительно тем индивидуальным предпринимателям, что пользуются системой вычисления «Доходы». А разделы 1.2 и 2.2 - заполняют те ИП, которые используют подвид упрощенного налогообложения «Доходы – Расходы». Такой вариант написания декларации значительно упростит сам процесс заполнения и уменьшит вероятность запутаться в разделах. Остальные изменения имеют исключительно технический характер.

Отчеты по УСН подаются за год. То есть, декларация государственного образца предоставляется налоговому органу с годовой периодичностью. При этом, все данные, которые необходимы для внесения в такой документ должны быть годовым отчетом УСН. Период с 01 января по 31 декабря в данном случае и будет отчетным, но при этом не стоит путать его со сроком подачи декларации в налоговую службу. Найти образец такого документа каждый предприниматель имеет возможность в налоговом отделении или на официальном сайте налоговой службы. Кроме этого, декларацию можно скачать здесь (образец).

Бланк отчета по УСН 2015 должен предоставляться государственному органу до 30 апреля. Это главное правило, которое необходимо соблюдать при сотрудничестве с налоговым органом. Кроме этого стоит помнить, что несвоевременное предоставление такого документа может потянуть за собой наложение штрафных санкций. На сегодняшний день размер штрафа зависит от того, был ли уплачен налог до подачи декларации или не был. В первом случае санкция будет ровна 1 000 рублей, а во втором случае будет исчисляться в процентном соотношении (5%) от суммы неуплаченного налога. При этом, такие суммы насчитываются за каждый месяц, который был прострочен. В таком случае даже не важно, прошел ли месяц полностью – достаточно будет того, что наступило первое число месяца.

Поэтому, стоит учесть и предусмотреть наиболее выгодный способ подачи такой декларации. На сегодняшний день предприниматель имеет возможность предоставить документ лично, отправить его по почте или подать через доверенное лицо.

Наиболее широко используется первый вариант, поскольку он не предполагает никаких дополнительных действий. Предпринимателю всего лишь необходимо заполнить декларацию, взять с собою оригинал документа, подтверждающего его личность (паспорт) и отправится в налоговую службу по месту регистрации и учета его деятельности. Декларация отдается налоговому работнику. В таком случае специалисты рекомендуют сделать копию этой декларации и попросить налоговика поставить на ней отметку о том, что такой документ был принят налоговым органом. Такие действия обеспечат предпринимателю доказательство том, что налоговая декларация была им подана и такая подача осуществилась вовремя.

Второй вариант предоставления документа в налоговую службу чаще всего используется предпринимателями, которые в силу определенных обстоятельств находятся далеко от налогового органа по месту учета и не могут в срок предоставить декларацию самостоятельно. Поэтому, для подачи документа достаточно будет обратиться в любое почтовое отделение. Декларацию необходимо отправить заказным письмом на адрес налогового органа. Довольно часто такой вариант выбирают в случае, когда предприниматель не успевает до конца рабочего дня 30 апреля предоставить декларацию в налоговый орган. В таком случае, можно так же воспользоваться почтовыми услугами и для своевременной подачи будет достаточно того, что на конверте будет стоять дата отправления – 30 апреля. Абсолютно неважно в таком случае, что письмо отправлялось уже после закрытия налогового органа. Факт подачи 30 апреля остается неоспоримым.

Кроме того, существует еще один вариант – предоставление декларации через доверенное лицо. Такой способ представляет собой подачу документа третьим лицом. Если предприниматель не имеет возможности, или даже желания самостоятельно отправится в налоговую службу по месту учета, то он имеет полное право возложить эти обязанности на другое лицо. Осуществляется это при помощи доверенности – специального документа, в котором предприниматель указывает, что наделяет определенное лицо правом на представление его интересов в налоговой службе, в частности – при подаче декларации.

При помощи этой доверенности и оригинала документа, подтверждающего личность, доверенное лицо предоставляет декларацию в налоговый орган. По поводу доверительных лиц, то это может быть, как наемный работник, так и знакомый предпринимателя. Кроме того, на сегодняшний день на рынке услуг существует довольно широкий ассортимент компаний, которые предлагают не только юридическое сопровождения деятельности ИП, но и представление его интересов в государственных органах, в частности – в налоговой службе. Для этого предприниматель подписывает с такой организацией договор, а также, выдает доверенность на подтверждение права представления его интересов. Далее, лицо за плату, предусмотренную договором, подает за него декларацию.

Кроме того, технологии не стоят на месте и налоговая служба, для того что бы упростить процесс предоставления отчетной документации начала использовать электронный ресурс. Такой принцип работы состоит в том, что предприниматель общается с налоговыми органами при помощи средств телекоммуникации. То есть, годовая декларация подается в соответствующую инспекцию при помощи сети Интернет. Каждый ИП, который использует такие каналы передачи, обязан иметь определенный программы для отсылки такого рода документации. Основными из них являются электронная подпись, программа по зашифровке результатов, программа по расшифровке входной корреспонденции. Приобрести такой продукт можно у специальных фирм, которые имеют лицензию на занятие такого рода деятельностью.

Авансовый отчет при УСН

Довольно много предпринимателей задаются вопросом о том, какие отчеты при УСН нужно подавать ежеквартально, ежемесячно, раз в полугодие. На такой вопрос ответ однозначен – никакие. В 2015 году предоставление отчетности предпринимателя состоит только из подачи ежегодной декларации. Никакой другой документации предоставлять не нужно. Книга доходов и расходов, которая раньше была обязательной для предоставления налоговому органу уже тоже не подается. Предпринимателю достаточно будет просто хранить такой документ у себя в сшитом виду. Заверять ее в налоговой службе, как это было раньше, уже тоже нет нужды.

Довольно часто предоставление отчета путают с непосредственно самой оплатой налогообложений. Тут стоит заметить, что сами внесения обязательных платежей должны быть ежеквартальными. То есть, предприниматель обязан каждые три месяца оплачивать налоги за ведение своей деятельности. При этом, осуществлять такую оплату он обязан до 25 числа первого месяца, который следует за кварталом. К тому же, такие действия не требуют абсолютно никаких отчетностей. При подаче декларации вычисляют так же сумму, которую необходимо доплатить, учитывая первые три квартальных взноса, ведь четвертый платится уже непосредственно до подачи декларации.

Попробуем показать такой принцип на примере. А так, ИП за первый квартал получил прибыль в размере 56 000 рублей, за второй – 86 000 рублей, за третий – 48 000 рублей. Ежеквартально он платил налоги, исходя из этих сумм прибыли. В налоговой декларации ИП указал годовую прибыль в размере 225 000 рублей. Просчитаем, какой размер годового налога, при условии, что ИП использует в своей деятельности упрощенное налогообложение по виду «Доходы».

Прежде всего, найдем размеры каждого авансового платежа. Для этого квартальные доходы умножим на 6 – процентную ставку:

- 56 000 рублей * 6% = 3 360 рублей.

- 86 000 рублей * 6% = 5 160 рублей.

- 48 000 рублей * 6% = 2 880 рублей.

Общая сумма авансовых платежей равна:

- 3 360 рублей + 5 160 рублей + 2 280 рублей = 10 800 рублей.

- 225 000 рублей * 6% = 13 500 рублей.

Теперь, от общей суммы налога отнимем авансовые платежи:

- 13 500 рублей – 10 800 рублей = 2 700 рублей.

Именно эта сумма стает последней оплатой за налоговый период.

Каждый начинающий предприниматель знает, насколько важно своевременно производить выплату налоговых отчислений. Но в то же время почему то нередко забывается, что также своевременно должна представляться налоговая отчетность для ИП. Между тем вовремя сданный отчет не менее важен, чем произведенное перечисление налога. Законодательство предусматривает штрафы за несвоевременное представление отчетов, о чем тоже часто забывают начинающие предприниматели. И уплата штрафа не освобождает от подачи необходимых отчетов.

Отчеты индивидуального предпринимателя нужны налоговым органам для контроля правильности исчисления им перечисленной суммы налога. А также для проверки соответствия предпринимателя определенным параметрам, например, размеру дохода, позволяющему использовать упрощенную систему налогообложения.

Налоговая отчетность индивидуального предпринимателя, точнее, её объем и сроки сдачи зависят от двух факторов:

- используемая система налогообложения;

- наличие у ИП наемных работников.

Как отчитываться на общем режиме

Как отчитываться на УСН

Применение упрощенного режима предусматривает, что предприниматель осуществляет минимальный и сдает минимум отчетных форм – одну декларацию по итогам года. Отметим, что законодательство предусматривает обязанность ежеквартально совершать перечисление авансовых платежей по данному налогу. Но так как декларация ИП на УСН подается только раз в год, до 30 апреля года, следующего за отчетным, то налоговые органы не могут проконтролировать этот процесс. Нарушение в таком случае не фиксируется, главное, чтобы по итогам года сумма исчисленного налога была перечислена.

Как отчитываться при наличии работников

Сроки сдачи налоговой отчетности зависят от факторов, рассмотренных выше, и от вида налога. Законодательство содержит строго регламентированные сроки представления отчетов, при этом необходимо учитывать, что в законе указывается только крайняя дата, начальной нет. Но это вовсе не означает, что налоговая декларация для ИП за год может быть подана в его начале. По общему правилу срок начала сдачи отчетности определяется как день, следующий за днем окончания налогового периода.

Не стоит забывать, что законодательством предусмотрен штраф за непредоставление налоговой отчетности в отведенные сроки. Причем сумма зависит от срока опоздания, а сдача отчета после отведенной даты, но до начала проведения камеральной проверки все равно приведет к санкциям.

Сдавать отчеты можно следующими способами, причем, напомним еще раз, вариант представления отчетности не влияет на сроки, он одинаковы во всех случаях:

- сдача на личном приеме в ИФНС;

- направление отчетов по почте заказным письмом;

- подача налоговой отчетности через интернет.

Предприниматель вправе выбрать самостоятельно вариант сдачи отчетности, нет никаких ограничений в зависимости от вида деятельности, используемой системы налогообложения и других факторов

Составление налоговой отчетности

У многих начинающих предпринимателей наибольшую озабоченность вызывает формирование налоговой отчетности. Но особых трудностей данный процесс в современных условиях вызывать не должен.

Во-первых, составление налоговой отчетности можно поручить специалистам многочисленных бухгалтерских фирм. Для этого им достаточно предоставить все исходные данные, а они сами сформируют необходимые отчеты и осуществят их сдачу в налоговую.

Во-вторых, предприниматель может изучить несложные правила составления налоговой отчетности и выполнить эту работу самостоятельно. В данном случае необходимы лишь начальные навыки бухгалтерского учета и определенные знания налогового законодательства.

В-третьих, многочисленные программные продукты и онлайн сервисы позволяют в короткие сроки заполнять необходимые формы. В таком случае заполнение занимает минимум времени, а программа всегда подскажет, как произвести заполнение правильно. Кстати, в таком случае нет необходимости даже искать бланки налоговой отчетности, так как программа формирует их самостоятельно.

Таким образом, сдача и подготовка налоговой отчетности – обычный процесс в жизни любого предпринимателя. И к нему необходимо подходить со всей ответственностью, так как бухгалтерская и налоговая отчетность в современных условиях ведения бизнеса является необходимостью, позволяющей работать уверенно с любыми партнерами.

Кроме того, своевременное и точное представление сведений о своей деятельности позволяет избежать санкций со стороны государственных органов, что для бизнеса чрезвычайно важно. Физическим лицам, осуществляющим предпринимательскую деятельность, также важно представлять отчетность, если у них в планах оформление кредита: именно ИП служит основным критерием определения его платежеспособности.

Отчетность в налоговую: Видео

Налоговая отчетность за 2016 год

Сейчас сдается налоговая отчетность за 2016 год. Выше указывались сроки и формы отчетов для ИП без . Если предприниматель владеет имуществом, которому присвоена кадастровая стоимость, то ему декларацию подавать не нужно. Он должен только успеть заплатить налог до 1 декабря 2017 года.

Декларации по транспортному и земельному налогам также не подаются частными предпринимателями. Платежи по ним осуществляются на основании уведомлений из налоговой инспекции.

Перечень отчетности, которую необходимо подавать предпринимателям с наемными работниками, значительно обширнее:

- ежеквартально в ПФР подается РСВ-1. Бумажная форма отчета подается до 15 числа каждого месяца, второго за отчетным кварталом, то есть до 15 мая, 15 августа, ноября и годовая – до 15 февраля. Сдача электронной формы отчета переносится на 5 дней;

- ежеквартально подается расчет 4-ФСС. Его ждут в контролирующем органе до 15 числа после окончания квартала. Сдача электронного варианта продлена до 20-х чисел;

- декларация 6-НДФЛ подается ежеквартально до последнего дня месяца, следующего за кварталом. Годовая отчетность подается до 3 апреля 2017 года;

- справки по форме 2-НДФЛ сдаются ежегодно до 1 апреля;

- форма СЗВ-М подается в Пенсионный фонд ежемесячно не позднее 10 числа месяца, следующего за отчетным;

- о среднесписочной численности сотрудников сообщается ежегодно до 20 января следующего года.

Список немаленький, но, зная сроки отчетов, можно с легкостью составить график их подачи в контролирующие органы. Это поможет избежать большого количества неприятностей, связанных с проверками и штрафами.