فرم قانون حذف قطعات یدکی. عمل حذف قطعات یدکی. اقدامات نادرست برای عملیات حسابداری با قطعات یدکی

در فرآیند بهره برداری، ملک به تدریج فرسوده می شود. خودروهایی که به صورت دوره ای نیاز به تعمیر دارند نیز از این قاعده مستثنی نیستند. قطعات خودرو چگونه در روسیه نوشته می شود، تنظیم قانون مربوطه چه ویژگی هایی دارد؟

معاملات اصلی تجاری مربوط به وسیله نقلیه، شامل دریافت، جابجایی و حذف قطعات یدکی می باشد.

هر یک از این حقایق باید مستند باشد. این امر به ویژه هنگام نوشتن قطعات مهم است. ویژگی های قانون حذف قطعات خودرو در روسیه چیست؟

جنبه های عمومی

قطعات غیرقابل استفاده خودرو باید دور ریخته شود. اما در عین حال، ماهیت رویه چندان واضح نیست.

اول از همه، باید تأیید صحت رد خارج وجود داشته باشد. علاوه بر این، شرایطی امکان پذیر است که قطعات یدکی از ثبت خارج شده باشند، اما بازنشسته نشده باشند.

به عنوان مثال، اگر سازمان قطعات لازم را داشته باشد، می توان از آنها در هنگام تعمیرات استفاده کرد که نیاز به لغو ثبت آنها به عنوان یک شی جداگانه دارد.

اگر یک قطعه یدکی معیوب که برای ترمیم مناسب نیست نوشته شود، صادر می شود. یک کمیسیون ویژه ایجاد شده با مشارکت مکانیک سندی را تنظیم می کند.

بر اساس بیانیه، درخواست خرید قطعه یدکی جدید ارسال می شود. درخواست باید به تایید حسابدار ارشد و رئیس سازمان برسد.

پس از آن می توان قطعه یدکی قدیمی را حذف کرد. انصراف مستند به بیانیه معیوب و.

هنگامی که خودرو توسط شخص ثالث تعمیر می شود، قطعات یدکی را می توان بر اساس فاکتوری برای انتشار مواد به طرف به شکل M-15 حذف کرد.

علاوه بر این، علاوه بر این، به صورت یکپارچه نیز گردآوری شده است.

هنگام تعمیر به تنهایی، انتقال قطعه بر اساس نیاز - فاکتور انجام می شود و عمل به هر شکلی قابل تنظیم است.

آنچه هست

عمل یک سند اولیه است که واقعیت یک معامله را تأیید می کند. بنابراین عمل حذف قطعات خودرو این واقعیت را تأیید می کند که مقادیر خاصی از حسابداری سازمان حذف شده است.

پس از اتمام تعمیر، عمل حذف مواد تهیه می شود. در صورت باقی ماندن قطعات یدکی مناسب برای استفاده، بر اساس قانون کمیسیون دریافت می شود. هنگامی که قطعات یدکی در معرض عملیات بعدی قرار نگیرند، گواهی دفع تهیه می شود.

پر کردن فرم OS-4a

در مواردی که تعمیر خودرو نامناسب تشخیص داده شود، یک روش حذف جداگانه ارائه می شود. به عنوان مثال، استهلاک فیزیکی دارایی بسیار زیاد است و هزینه استهلاک قبلاً حذف شده است.

در این شرایط وسیله نقلیه به طور کامل خارج می شود. برای حذف، از یک فرم استاندارد تایید شده استفاده می شود.

یک عمل را در دو نسخه تنظیم کنید. اولین مورد به همراه سندی مبنی بر لغو ثبت نام خودرو در پلیس راهنمایی و رانندگی به بخش حسابداری منتقل می شود.

یک نسخه دیگر توسط شخص مسئول نگهداری می شود و مبنایی برای تحویل اشیاء قیمتی و مواد باقی مانده در نتیجه حذف به انبار می شود.

هنگام پر کردن فرم OS-4a:

| هزینه های رد خارج و ارزش اشیاء با ارزش | باقی مانده پس از برچیدن خودرو، در بخش "مرجع هزینه های مربوط به حذف وسایل نقلیه و دریافت دارایی های مادی از حذف آنها" نمایش داده می شود. |

| ستون هشتم نشان می دهد | میزان استهلاکی که در زمان واگذاری خودرو به آن تعلق می گیرد |

| در بخش "قطعات و مجموعه های اصلی زیر مشمول پست می باشد" | مقدار، تعداد موجودی و هزینه دارایی های مادی باقیمانده پس از حذف نمایش داده می شود |

| از ستون اول تا چهارم | مجموع تمام هزینه های خروج خودرو نمایش داده می شود |

| در ستون های پنج تا نهم | داده های مربوط به هزینه های مربوط به حذف و ارزش های دریافت شده پس از حذف ثبت می شود |

قانون OS-4a توسط همه اعضای کمیسیون و حسابدار ارشد امضا شده است. پس از آن سند به تایید رئیس سازمان می رسد.

نمونه اقدام برای حذف لاستیک

در حال حاضر هیچ استاندارد تایید شده ای در خصوص حذف قطعات یدکی و مواد مصرفی از جمله لاستیک های مورد استفاده در کارکرد خودروها وجود ندارد.

مسافت پیموده شده لاستیک توسط سازنده تعیین می شود. با هدایت این اطلاعات، رئیس شرکت می تواند به طور مستقل استانداردهای مسافت پیموده شده را تأیید کند لاستیک های خودرو.

همچنین قابل قبول است که این ادعا بر اساس تجربه عملیاتی موجود باشد. در هر صورت، استانداردهای مسافت پیموده شده باید توجیه، توجیه اقتصادی و مستند باشد.

حذف لاستیک ها طبق طرح استاندارد انجام می شود. اما در عین حال، باید این تفاوت ظریف را در نظر گرفت که لاستیک های از کار افتاده باید برای بازیافت تحویل داده شوند.

یک عمل نمونه برای حذف لاستیک ها به این صورت است:

- عنوان - "در مورد حذف لاستیک ها اقدام کنید."

- شماره سندی که سازمان را تأیید کرده است.

- ترکیب کمیسیون با ذکر ترتیب انتصاب.

- این واقعیت که لاستیک ها برای استفاده مناسب نیستند.

- نام سازمان یا بخشی که وسیله نقلیه را اداره می کند.

- داده های خودرو

- داده های تایر که مسافت پیموده شده واقعی و مسافت پیموده شده لاستیک را نشان می دهد.

- لیست ایرادات خودرو

- نتیجه گیری کمیسیون در مورد استفاده بیشتر (عدم مناسب بودن کامل، تسلیم برای دفع).

- امضای کلیه اعضای کمیسیون.

آیا به معاینه خودرو نیاز دارید؟

گزارش بازرسی خودرو در همان مرحله اولیه، زمانی که گزارش فنی از وضعیت خودرو در حال تهیه است، مورد نیاز است. این قانون نیاز به تعمیر وسایل نقلیه و پس از آن حذف قطعات یدکی را اثبات می کند.

همچنین در پایان تعمیر برای شناسایی عیوب احتمالی باقی مانده جمع آوری شده است.

ساختار گزارش بازرسی خودرو شامل:

- جزئیات مورد نیاز؛

- ترکیب کمیسیون؛

- اطلاعات شناسایی خودرو؛

- نام مالک؛

- پارامترهای شرایط فنی؛

- امضای افراد مسئول

هر نوع اقدامی که برای رد کردن قطعات خودرو انجام شود باید طبق دستور مدیریت تایید شود.

و هنگام تنظیم یک قانون، نباید اسناد اضافی را که ایجاد یک قانون حذف را توجیه می کند، فراموش کرد.

ن) حسابداری تحلیلی در حساب 09 در کارت حسابداری مقداری به صورت کمی با ذکر موقعیت و نام خانوادگی گیرنده، تاریخ دریافت، شماره سریال نگهداری می شود. در برنامه "1C: حسابداری موسسات بودجه"، حسابداری تحلیلی برای حساب A09 "قطعات یدکی وسایل نقلیه صادر شده برای جایگزینی فرسوده" در زمینه طیف وسیعی از قطعات یدکی (subconto "Nomenclature")، مراکز مسئولیت ( شخص و بخش مسئول مادی) و وسایل نقلیه (زیر کانتو "دارایی های ثابت")، که قطعات یدکی روی آنها نصب شده است.

دریافت و حذف اقلام موجودی

برای آن دسته از دارایی های مادی که سوابق آنها به صورت سری نگهداری می شود، مکانیزمی برای ذخیره داده های گواهی سری ایجاد شده است. اینها می توانند گواهینامه هایی از تامین کنندگان مواد و همچنین گواهینامه های محصولات نهایی تولید شده توسط شرکت باشد. نیاز به در نظر گرفتن گواهینامه به طور جداگانه برای هر مورد نشان داده شده است.پیکربندی شامل گزارش هایی است که برای تجزیه و تحلیل دریافت و دفع کالاها و مواد طراحی شده است.

حذف قطعات یدکی برای تعمیرات با پست کردن در حسابداری منعکس می شود: Dt 801, 802, 811-813 Kt 238

به عنوان مثال، اگر قطعات یدکی از انبار سازمان به انبار تعمیرگاه منتقل می شود، اما هنوز برای تعمیر خودرو استفاده نمی شود، دلیلی برای حذف آنها از موجودی وجود ندارد - در این مورد، وجود دارد. تنها یک تغییر در محل ذخیره سازی و شخص مسئول مادی است (در واقع حرکت داخلی). اگر قطعات یدکی مستقیماً برای تعمیر خودرو از انبار صادر می شود و در مورد چنین تعمیراتی یک عمل از فرم OZ-2 (بودجه) تهیه می شود که به دستور کمیته آمار دولتی اوکراین و خزانه داری دولتی اوکراین مورخ 02.12.2012 تأیید شده است. 1997 شمارهحذف لاستیک و باتری ماشین

- هنجارهای عمر عملیاتی تایرهای خودرو مطابق با هنجارهای موقت برای مسافت پیموده شده عملیاتی لاستیک های وسایل نقلیه موتوری (RD 3112199-1085-02) که توسط وزارت حمل و نقل فدراسیون روسیه در 2002/04/04 (از این پس به آن اشاره می شود) به عنوان هنجارهای موقت)؛ - راهنمای روش شناختی برای تعیین هزینه وسایل نقلیه با در نظر گرفتن فرسودگی طبیعی و شرایط فنی در زمان ارائه (مصوب وزارت اقتصاد فدراسیون روسیه در تاریخ 1998/04/06 RD 37.009.015-98)ما یک شی از دارایی های ثابت را به صورت قطعات خریداری می کنیم، مونتاژ می کنیم، دریافت می کنیم

با این حال، برخی از تفاوت های ظریف این روش هنوز حل و فصل شده است.وضعیتی که در آن یک موسسه نیاز به خرید یک اقلام از دارایی، ماشین آلات و تجهیزات به صورت قطعات دارد، ممکن است هم در شرایط کمبود بودجه و هم در شرایط وجود تعداد زیادی قطعات یدکی باقیمانده از اقلام از کار افتاده که می توانند یک اقلام جداگانه از دارایی را تشکیل دهند، ایجاد شود. کارخانه و تجهیزات. دستگاه کامل با تمام وسایل و اتصالات برای آن؛ یک شیء ساختاری مجزا که برای انجام عملکردهای مستقل خاص طراحی شده است. مجموعه جداگانه ای از اشیاء ساختاری متصل با اهداف مشابه یا متفاوت که دارای دستگاه ها، ابزارها، کنترل ها و یک پایه واحد برای نگهداری آنها هستند، در نتیجه هر شی می تواند وظایف خود را انجام دهد و مجموعه فقط می تواند کار خاصی را انجام دهد. به عنوان بخشی از مجموعه، و نه به طور مستقل؛ دارایی دیگری که مطابق با تعریف دارایی، ماشین آلات و تجهیزات یا بخشی از این دارایی است که توسط واحد کنترل می شود.

حسابداری در مؤسسات بودجه: مطالعه اسناد جدید

علاوه بر این، سند اظهار نظری آیین نامه حسابداری سرمایه گذاری های مالی را تصویب کرد. که اصول روش شناختی برای تشکیل اطلاعات حسابداری سرمایه گذاری های مالی و افشای آن در صورت های مالی را تعریف می کند. این آیین نامه از اول ژانویه 2014 لازم الاجرا خواهد بود.ما بر این باوریم که ظاهر اسناد اظهارنظر شده برای مؤسسات بودجه تعجب آور نبود.

حسابداری قطعات یدکی برای حمل و نقل

با این حال، قرارداد ممکن است برای انجام کار با استفاده از قطعات یدکی مشتری، که به طور مستقل آنها را خریداری می کند، پیش بینی کند و سپس هزینه ها را از آنها دریافت کند. اگر قطعات یدکی در کل هزینه خدمات در فاکتور یک سازمان شخص ثالث برای تعمیرات لحاظ شده باشد، هزینه کار انجام شده به هزینه های زیر بخش 225 "خدمات تعمیر و نگهداری ملک" تعلق می گیرد. قطعات یدکی تازه نصب شده در ترازنامه لحاظ نمی شود.نحوه ثبت جابجایی و حذف مواد در موسسات بخش دولتی

عمل پذیرش مواد (دارایی های مادی) (ف.0504220). در مواردی استفاده می شود که با داده های اسناد تأمین کننده در هنگام دریافت دارایی های مادی مغایرت وجود دارد. انتقال موجودی ها به بهره برداری، جابجایی آنها در داخل موسسه بین افراد مسئول مادی توسط اسناد اولیه زیر رسمیت می یابد: الزامات-فاکتور (f. 0504204)

تعمیر سیستم عامل برای کارمندان دولتی - چگونه انجام می شود

اگر تعمیر توسط پیمانکار انجام شود، لیست عیوب با حضور نماینده مشتری در دو نسخه تنظیم می شود. یک نسخه برای نظارت بر اجرای کامل و کیفیت تعمیر به مشتری تحویل داده می شود. اسناد تعمیر خودروهنگام تعمیر وسایل نقلیه توسط سازمانهای خارج از کشور، روابط حقوقی بین موسسه بودجه - مشتری و پیمانکار توسط آیین نامه شماره 102 و قوانین شماره 792 تنظیم می شود.

روش حذف تجهیزات اداری

این تصمیم توسط کمیسیونی اتخاذ می شود که متشکل از کارکنان سازمان با شرایط مناسب می باشد. این کمیسیون کارهای زیر را انجام می دهد: بازرسی اشیایی که باید حذف شوند، با استفاده از اطلاعات حسابداری بودجه و اسناد فنی لازم. تعیین مصلحت (مناسب بودن) استفاده بعدی از اشیاء، امکان و اثربخشی احتمالی بازسازی آنها. تعیین دلایل حذف اشیاء (ساییدگی اخلاقی یا فیزیکی، نقض شرایط استفاده و غیره)؛ شناسایی افرادی که به دلیل حذف زودهنگام اشیاء رخ داده است، ارائه توصیه هایی در مورد مسئولیت پذیری آنها، که توسط قوانین یا قوانین شرکت پیش بینی شده است. ایجاد امکان استفاده از تک تک قطعات، مجموعه ها، مواد اشیاء از کار افتاده و ارزیابی آنها بر اساس ارزش فعلی بازار. اجرای کنترل بر دریافت فلزات گرانبها و غیر آهنی از اشیاء از کار افتاده، تعیین جرم آنها و تحویل به انبار، در آینده - به موسسه پذیرش مواد بازیافتی. ایجاد اعمال توسط کمیسیون در مورد حذف اشیاء. در صورتی که کارکنان سازمان فاقد متخصصین با صلاحیت های لازم باشند، امکان جذب آنان از سایر سازمان های زیرمجموعه مدیر اصلی بودجه بودجه مورد توجه قرار گیرد.حذف قطعات خودرو در یک سازمان بودجه

سیاست علمی یک موسسه بودجه ممکن است تعیین کند که هزینه های تعمیر دارایی های غیر مالی را می توان در یکی از حساب های زیر منعکس کرد: 0 109 60 000 "هزینه محصولات نهایی، کارها، خدمات"؛ 0 109 70 000 "هزینه های سربار برای تولید محصولات نهایی، کارها، خدمات"؛ 0 109 80 000 هزینه های عمومی تجاری.اگر تعمیر خودرو با هزینه یارانه برای اجرای وظیفه دولتی (شهرداری) انجام شود، این هزینه ها در بدهی حساب 4 401 20 225 "هزینه های کار، خدمات نگهداری اموال" منعکس می شود.

تخلفات معمولی که در بازرسی استفاده از وسایل نقلیه موتوری آشکار شد

تخلفات شناسایی شده در استفاده از وسایل نقلیه را در نظر بگیرید. قبل از ممیزی، برنامه ای تهیه می شود که مواردی را که باید تأیید شوند را نشان می دهد. با توجه به استفاده از وسایل نقلیه در موسسات بودجه ای به شرح زیر است. - بازرسی غیر برنامه ریزی شدهحضور وسایل نقلیه در ساعات غیر کاری (قبل از ساعت 8:00 یا بعد از ساعت 18:00) در گاراژ موسسه و در مکان های پارکینگ خارج از منطقه خدمات. - تطبیق در هنگام ممیزی قرائت های سرعت سنج اتومبیل ها با آخرین بارنامه (برای اتومبیل هایی که مدت زیادی استفاده نشده اند - تطبیق سوخت باقی مانده در باک با بقیه بارنامه)؛ - بررسی وجود حقایق صدور بارنامه برای خودروها و حذف سوخت و روانکارها در این رابطه که طبق دستور کار در این مدت در دست تعمیر بوده و معیوب بوده است.- صحت اجرای اسناد اولیه برای صدور قطعات یدکی از انبار، فراوانی و در دسترس بودن اعتبار در صدور اقلام خاص برای یک خودروی خاص. - اعتبار و مصلحت تعمیرات خودرو و پرداخت آنها، رمزگشایی شماره کار و خودرو در فاکتورها، اقدامات انجام شده، در دسترس بودن سفارشات کار، تأیید مناقصه برای سازمان های تعمیر. - وجود حقایق حذف غیر منطقی هزینه تجهیزات نصب شده و هزینه کار برای نوسازی وسایل نقلیه (سیستم زنگ خطر، رادیو، پانل ابزار تزئینی، تزئینات چرمی و غیره). - مصلحت و اعتبار هزینه کردن بودجه برای تجهیزات لازم برای وسایل نقلیه، یعنی عدم پس انداز، همانطور که توسط RF BC مورد نیاز است. قبل از استناد به تخلفات اصلی شناسایی شده در بازرسی استفاده از وسایل نقلیه، اجازه دهید نحوه عملکرد خودروها در موسسات بودجه را تعیین کنیم. احکام و الزامات اصلی کارکرد وسایل نقلیه با دستور رؤسای مؤسسات تصویب می شود.

برای کامل شدن توضیحات نیز لازم به ذکر است که در عمل حسابداری هزینه های تعمیرات از عبارت تعمیرات اساسی نیز استفاده می شود. در برخی موارد، تشخیص تفاوت بین تعمیرات فعلی و اصلی بسیار دشوار است. اما از آنجایی که این دستورالعمل به مبحث حسابداری نگهداری جاری دارایی های غیرجاری اختصاص دارد، اجازه دهید متخصصان مربوطه به طبقه بندی تعمیرات اساسی بپردازند. شباهت بین تعمیر و نگهداری فعلی در این واقعیت بیان می شود که هر دوی این فعالیت ها به منظور حفظ جسم در شرایطی انجام می شود که استفاده از شی را برای هدف مورد نظر خود تضمین می کند. در طول تعمیر فعلی جسم، قطعات قدیمی آن که دیگر برای استفاده به عنوان بخشی از شیء مناسب نیستند، با قطعات جدید جایگزین می شوند.

ما اقدامی برای حذف قطعات یدکی یک ماشین تهیه می کنیم

93 دستورالعمل شماره 119n. شرکت هایی که قطعات یدکی را برای تعمیر خودروهای فرسوده می نویسند، باید این رویه را با اسناد و مدارک پشتیبان، مانند قانون حذف قطعات یدکی، تنظیم کنند. به دستور سر باید در گردش قرار گیرد. این سند توسط نماینده واحدی که قطعات یدکی از آن خارج می شود، توسط کارمند واحد دریافت کننده (تعمیرگاه) امضا می شود.در مورد حذف قطعات یدکی اقدام کنید

توضیح دهید که برای تایید هزینه تعمیرات در این مورد چه مدارکی باید صادر شود. ("توضیحات مراجع اجرایی در مورد انجام فعالیت های مالی و اقتصادی در سازمان های تجاری", 2012, N 3) جهت اطلاع شما. همراه با اسناد ذکر شده، توصیه می شود اقداماتی برای از بین بردن قطعات یدکی تهیه کنید که نصب قطعات خاصی را روی یک وسیله نقلیه خاص تأیید می کند.

حذف قطعات یدکی اسناد تعمیر خودرو

استهلاک هنگام اعمال روش تولید استهلاک از تاریخ پس از تاریخ واگذاری اقلام دارایی ثابت متوقف می شود. اما اگر طبق «حساب و قانون» طی چند روز در یک ماه تقویمی تعمیر انجام شود، نیازی به از کار انداختن خودرو نیست. اگر خودرو با این وجود به دستور از رده خارج شده است، باید به همان ترتیب به بهره برداری برسد، به ویژه بر اساس قانون f.قطعات یدکی فرسوده برای تعمیر به تعمیرگاه (بخش) منتقل و پس از تعمیر به انبار بازگردانده می شود. قطعاتی که برای استفاده بیشتر مناسب نیستند، با انبوه قراضه مانند مواد دیگر فعال شده و به انبار می آیند. مسئول مادی انبار در محدوده زمانی تعیین شده توسط سازمان، گزارش مادی را در قالب ثبت اسناد ورودی و خروجی به همراه اسناد اولیه پیوست (پیوست 7) به حسابداری ارائه می کند. توجه: قوانین مستنداتجابجایی مواد برای همه شرکت ها، چه بزرگ و چه بسیار کوچک با حداکثر 10 کارمند یکسان است.

اولیه و - نه - را به درستی ترسیم کنید

ما سؤالات زیادی از خوانندگان در مورد نحوه تنظیم اسناد اولیه تأیید هزینه ها دریافت می کنیم. از این گذشته ، همه می دانند که بازرسان مالیاتی به هر چیز جزئی چسبیده اند ، فقط برای اینکه اعلام کنند سند به درستی تنظیم نشده است یا می گویند که در مجموعه ارائه شده مقداری کاغذ وجود ندارد. و به همین دلایل، هزینه ها را از هزینه های «سودآور» خارج می کنند و از کسر مالیات بر ارزش افزوده بر آن خودداری می کنند.سازمان ما با یک سرویس خودرو برای تعمیر خودرو قرارداد بسته است.

اگر تعمیر خودرو با هزینه یارانه برای اجرای وظیفه دولتی (شهرداری) انجام شود، این هزینه ها در بدهی حساب 4 401 20 225 "هزینه های کار، خدمات نگهداری اموال" منعکس می شود. طبق بند 9 دستورالعمل N 174n مورخ 1389/12/16. نتیجه کار بر روی تعمیر یک مورد از دارایی، ماشین آلات و تجهیزات که ارزش آن را تغییر نمی دهد (از جمله جایگزینی عناصر در شی پیچیدهدارایی های ثابت (در مجموعه ای از اقلام ساختاری که یک کل واحد هستند)

ما ماشینی را که تحت قرارداد دریافت شده برای استفاده رایگان تعمیر می کنیم

بنابراین، وام گیرنده باید تعمیر و نگهداری و مراقبت فنی از چیز را انجام دهد و هزینه های مربوط به نگهداری آن را متحمل شود: خرید قطعات یدکی، قطعات و غیره. خودرویی که برای استفاده رایگان توسط سازمان شما دریافت می شود در فعالیت های تولیدی سازمان برای سرویس اداری استفاده می شود، بنابراین می توانید صرف نظر از اینکه این خودرو هزینه های تعمیر و نگهداری آن را در هزینه های در نظر گرفته شده برای مالیات بر درآمد لحاظ کنید. متعلق به سازمان شما نیست.همه چیز در مورد ماشین در شرکت

برای تعیین دقیق نرخ سوختی که می توان به هزینه های ناخالص رد کرد، باید داده های زیر را در اختیار داشت: بنابراین، تنها در صورت وجود همه عوامل فوق، می توان سوخت و روان کننده های مصرف شده را به ناخالص نسبت داد. هزینه های شرکت مبنای انصراف سوخت منحصراً بارنامه است 2 . در مورد حذف سوخت برای یک خودروی سواری به هزینه های ناخالص، همه چیز در اینجا روشن است.تخلفات معمولی که در بازرسی استفاده از وسایل نقلیه موتوری آشکار شد

- تطبیق در هنگام ممیزی قرائت های سرعت سنج اتومبیل ها با آخرین بارنامه (برای اتومبیل هایی که مدت زیادی استفاده نشده اند - تطبیق سوخت باقی مانده در باک با بقیه بارنامه)؛ - بررسی وجود حقایق صدور بارنامه برای خودروها و حذف سوخت و روانکارها در این رابطه که طبق دستور کار در این مدت در دست تعمیر بوده و معیوب بوده است. - صحت اجرای اسناد اولیه برای صدور قطعات یدکی از انبار، فراوانی و در دسترس بودن اعتبار در صدور اقلام خاص برای یک خودروی خاص. - اعتبار و مصلحت تعمیرات خودرو و پرداخت آنها، رمزگشایی شماره کار و خودرو در فاکتورها، اقدامات انجام شده، در دسترس بودن سفارشات کار، تأیید مناقصه برای سازمان های تعمیر. - وجود حقایق حذف غیر منطقی هزینه تجهیزات نصب شده و هزینه کار برای نوسازی وسایل نقلیه (سیستم زنگ خطر، رادیو، پانل ابزار تزئینی، تزئینات چرمی و غیره). - مصلحت و اعتبار هزینه کردن بودجه برای تجهیزات لازم برای وسایل نقلیه، یعنی عدم پس انداز، همانطور که توسط RF BC مورد نیاز است.قبل از استناد به تخلفات اصلی شناسایی شده در بازرسی استفاده از وسایل نقلیه، اجازه دهید نحوه عملکرد خودروها در موسسات بودجه را تعیین کنیم. احکام و الزامات اصلی کارکرد وسایل نقلیه با دستور رؤسای مؤسسات تصویب می شود.

هنگام استفاده از مواد اولیه وارداتی خریداری شده تحت قرارداد مستقیم با تامین کنندگان خارجی، هزینه مواد در قیمت (تعرفه) خدمات با قیمت های تعیین شده مطابق بند 2.13 آیین نامه شماره 43 لحاظ می شود. مواد اولیه تولید خود مورد استفاده در ارائه خدمات در قیمت (تعرفه) خدمات در قیمت فروش گنجانده شده است. هنگام قیمت گذاری (تعرفه) خدمات، سودآوری به عنوان نسبت سود به هزینه پردازش (به استثنای هزینه مواد) محاسبه می شود. مطابق بند 9 دستورالعمل نحوه تعیین تعرفه خدمات نگهداری و تعمیرات ماشین هاتصویب شده توسط وزارت اقتصاد جمهوری بلاروس مورخ 24 مارس 2000 شماره 54 (از این پس دستورالعمل شماره 54 نامیده می شود)، تعرفه های نگهداری و تعمیر خودروها بدون در نظر گرفتن هزینه های تعیین می شود. مواد اولیه، مجموعه ها، مجموعه ها و قطعات. هزینه مواد اولیه و کمکی، مونتاژها، مجموعه ها و قطعات مورد استفاده در ارائه خدمات برای نگهداری و تعمیر خودروهای سواری به صورت اضافی توسط مشتریان پرداخت می شود (یا در تعرفه خدمات ارائه شده لحاظ می شود) با قیمت های خرید با اضافه شدن هزینه های واقعی برای کسب آنها

تجهیزات و وسایل نقلیه موجود در ترازنامه شرکت مشمول تعمیر و نگهداری و تعویض قطعات برای حفظ شرایط کار هستند. حسابداری قطعات یدکی نیازمند مستندات دقیق برای توجیه هزینه های اقتصادی است.

ویژگی های تعویض قطعات یدکی دارایی های ثابت

نصب قطعات جدید، مجموعه ها، قطعات یدکی روی دارایی ثابت (OS) در ازای عناصر فرسوده که از کار افتاده اند انجام می شود. هنگام تعویض قطعات یدکی، ویژگی های سیستم عامل بدون تغییر باقی می ماند، هزینه افزایش نمی یابد.هدف از تعمیر کار رفع نقص و اجرا می باشد اقدامات پیشگیرانهبرای تعویض قطعات فرسوده

کار تعمیر به تنهایی (با روش های اقتصادی) یا با مشارکت پیمانکاران (مراکز خدمات) انجام می شود. صرف نظر از روش تعمیر، شرکت باید یک گردش کار ایجاد کند. برای هر دارایی ثابت، رویه و دفعات موارد زیر تصویب می شود:

- اقدامات پیشگیرانه.

- تعمیر و نگهداری مداوم

- تعمیر متوسط (برای وسایل نقلیه).

- تعمیرات اساسی.

خرید و فروش قطعات یدکی

پس از خرید قطعات یدکی، کالا و مواد دریافت شده و در انباری جهت نگهداری قرار می گیرد. حسابداری دریافت ها بر اساس اسناد اولیه انجام می شود.

| مستندات | روش درخواست |

| معاهده | از فرم تحویل، فروش و خرید استفاده می شود |

| بارنامه | ارسال کالا و مواد را تایید می کند |

| بارنامه TORG-12 | برای به دست آوردن اطلاعات در مورد کالاها و مواد - نامگذاری، کمیت، پارامترها و تأیید انتقال استفاده می شود. |

| گزارش قبلی | برای مستند کردن خرید انجام شده توسط یک فرد پاسخگو استفاده می شود |

| اسناد پرداخت - سفارشات، BSO، رسید، چک، PKO | تایید واقعیت پرداخت برای تحویل، که است پیش نیازبرای حسابداری هزینه در شرکت ها با روش نقدی حسابداری درآمد و هزینه |

فروش قطعات یدکی در روال عادی تجارت یا به ترتیب فروش موجودی انجام می شود. هنگام فروش کالا و مواد:

- از اسناد مشابه خرید استفاده می شود.

- شرکت های OSNO یا STS هزینه اکتساب را به عنوان هزینه در نظر می گیرند. فروش به خریداران عمده یا خرده انجام می شود.

- هنگام فروش قطعات یدکی توسط سازمان ها در UTII، فروش فقط به مشتریان خرده فروشی انجام می شود.

فروش قطعات یدکی توسط شرکت هایی انجام می شود که تجارت محصولات غیر خوراکی را به عنوان بخشی از فعالیت خود اعلام کرده اند.

حسابداری دریافت قطعات یدکی برای ذخیره سازی

حسابداری تحلیلی قطعات یدکی در چارچوب نامگذاری (گروه های همگن) با هزینه اکتساب انجام می شود.مبنای اخذ اعتبار فاکتور است.

نمونه رسید قطعات یدکی

LLC "Planer" دارای یک ماشین است که برای اهداف تجاری استفاده می شود. برای انجام تعمیر متوسط، خرید گیربکس به مبلغ 25700 روبل با احتساب مالیات بر ارزش افزوده 3920.34 روبل مورد نیاز است. موارد زیر در حسابداری شرکت انجام می شود:

- تحویل قطعات یدکی منعکس شده است: Dt 10/5 Kt 60 به مبلغ 21779.66 روبل.

- مالیات بر ارزش افزوده ارائه شده توسط تامین کننده در نظر گرفته شد: Dt 19 Kt 60 به مبلغ 3,920.34 روبل.

- پرداخت به تامین کننده در نظر گرفته شد: Dt 60 Kt 51 به مبلغ 25700 روبل.

حسابداری انبار با استفاده از کارتهای حسابداری مواد شماره M-17 بصورت دستی یا در قالب الکترونیکی. نیاز ویژه به نگهداری کارت ها زمانی ایجاد می شود که یک سازمان از صندوق مبادله قطعات یدکی که تعمیر و متعاقباً بر روی سیستم عامل نصب می شوند استفاده می کند.

ثبت حسابداری قطعات یدکی برای تعمیر سیستم عامل

در حسابداری، حرکت قطعات یدکی در حساب 10 منعکس می شود. حساب های فرعی برای حسابداری قطعات جدید (5)، قطعات یدکی خراب (6)، مواد انتقال یافته به پیمانکار برای تعمیرات (7) افتتاح می شود.

در حسابداری بودجه از حساب 09 برای به دست آوردن اطلاعات مربوط به قطعات یدکی صادر شده برای جایگزینی فرسوده استفاده می شود.سازمان باید لیست قطعات حساب شده در حساب را تایید کند. عمر مفید قطعات یدکی کمتر از عمر مفید ملک است که نیاز به حسابداری قطعات تعویض شده است که در قیمت تمام شده اصلی تغییری ایجاد نمی کند. هنگام انتقال قطعه یدکی برای تعمیر به تنهایی یا با کمک پیمانکاران، هزینه از حساب برداشت می شود و از ترازنامه در نظر گرفته می شود.

حسابداری حذف قطعات یدکی برای تعمیرات

قطعات بر اساس فرم M-11 یا سابقه مصرف مواد در کارت شماره M-17 حذف می شوند.قبل از حذف قطعات یدکی، کمیسیون اظهارنامه معیوب به هر شکلی را تهیه می کند. لیست برای تعیین موارد زیر استفاده می شود:

- شناسایی و وضعیت جسم.

- اقدامات لازم برای حفظ وضعیت عملکرد شی OS، از جمله لیستی از قطعاتی که باید جایگزین شوند.

- مقدار مورد نیاز برای انجام تعویض قطعات.

- دلایل نیاز به تعمیر.

این سند توسط اعضای کمیسیون و رئیس امضا می شود. وجود بیانیه به شما امکان می دهد تا امکان سنجی اقتصادی تعمیر را تأیید کنید و هدف کار را از نوسازی یا بازسازی جدا کنید.

انجام تعمیرات با نصب قطعات یدکی بر روی خودرو

قطعات خودرو با گارانتی یا در پایان اعتبار آن تعویض می شود. طبق بند خیابان 9 346.27 قانون مالیات فدراسیون روسیه، تعویض قطعات تحت ضمانت برای تعمیر کار اعمال نمی شود. خدمات گارانتی توسط سازنده پرداخت می شود و حتی در صورت وجود هزینه های اضافی نمی تواند شامل هزینه ها شود.

در پایان گارانتی، تعمیر خودرو به تنهایی یا در مرکز خدمات انجام می شود. مدارک در هر دو مورد متفاوت است.

| عمل | راه اقتصادی | سازمان های شخص ثالث |

| تعیین کمیسیون برای کنترل تعمیر | ضروری | ضروری |

| تنظیم اظهارنامه معیوب | ضروری | ضروری |

| خرید قطعات یدکی | خرید به تنهایی انجام می شود | قطعات یدکی توسط یک مرکز خدمات یا یک شرکت خریداری می شود |

| قانون نصب | صادر شده توسط شرکت | یک عمل پذیرش دوجانبه تنظیم می شود |

| هزینه های تعمیر | هزینه قطعات یدکی، حقوق تعمیرکاران، مالیات بر دستمزد | هزینه قطعات و خدمات |

نمونه ای از انجام عملیات تعمیر خودرو

LLC "Mimoza" نمایه تجاری یک خودرو غزال در ترازنامه خود دارد. هیچ تیم تعمیری در شرکت وجود ندارد، قطعات یدکی توسط پیمانکار - مرکز خدمات جایگزین می شود. کمیسیون سازمان نیاز به تعویض باتری را تعیین کرد. قطعه یدکی به مبلغ 8554 روبل به صورت خرده فروشی خریداری شد، هزینه کار 3000 روبل بود. در حسابداری سازمان، موارد زیر انجام می شود:

- یک قطعه یدکی خریداری شده توسط یک شخص حسابدار اعتبار داده شد: Dt 10/5 Kt 71 به مبلغ 8554 روبل.

- انتقال قطعات یدکی به پیمانکار منعکس شده است: Dt 10/7 Kt 10/5 به مبلغ 8554 روبل.

- قطعه یدکی بر اساس گواهی پایان کار حذف شد: Dt 44 Kt 10/7 به مبلغ 8554 روبل.

- حسابداری خدمات پیمانکار منعکس شده است: Dt 44 Kt 60 به مبلغ 3000 روبل.

هنگام انجام تعمیرات به تنهایی، لازم است که اقدامی برای حذف قطعات یدکی تهیه کنید. شکل این قانون توسط شرکت به طور مستقل تهیه شده و توسط قوانین داخلی تأیید شده است. سند باید به امضای انباردار، نماینده تیم تعمیرات، کمیسیون با تایید رئیس برسد.

حسابداری برای قطعات یدکی دریافت شده در نتیجه برچیدن

دریافت قطعات یدکی را می توان در نتیجه از بین بردن سیستم عامل انجام داد. جزئیات مناسب برای استفاده بیشتر زمانی به وجود می آیند که دارایی ثابت به دلیل ورود آن از رده خارج می شود خرابیا در نتیجه جایگزینی با موارد جدید. قطعات تعویض شده به عنوان بخشی از تعمیر فعلی یا سایر انواع دیگر از بین نمی روند و مشمول دریافت در انبار می شوند.

حرکت بیشتر قطعه یدکی نیاز به ارزیابی کمیسیون دارد. مواد مناسب برای استفاده بیشتر در معرض تعمیر و نگهداری در انبار هستند. ثبت نام به ارزش بازار مصوب کمیسیون انجام می شود. قطعات یدکی کاملاً خراب با فروش بعدی به صورت ضایعات یا بازیافت فعال می شوند. شکل عمل خودسرانه است، تنظیم توسط کمیسیون انجام می شود.

حسابداری برای قطعات یدکی به ارزش بیش از 40000 روبل

تعدادی از تجهیزات دارای قطعات یدکی گران قیمت هستند. خرید قطعات یدکی جهت تعویض بیشتر قطعات خراب پس از ارسال به انبار. در حسابداری، محدودیتی برای دارایی در 40000 روبل وجود دارد که بیش از آن هدف استفاده طولانی مدت متعلق به دارایی های ثابت است.

در عین حال، واگذاری یک قطعه یدکی به یک دارایی ثابت به دلیل عدم وجود شرط اصلی - عملیات مستقل امکان پذیر نیست. قطعه ی تعویضیبخشی جدایی ناپذیر از دارایی ثابت است و به طور جداگانه برای اهداف تجاری استفاده نمی شود. هنگامی که یک قطعه یدکی گران قیمت به انبار می رسد، حسابداری با ثبت عملیات موجودی استاندارد یکسان است.

اقدامات نادرست برای عملیات حسابداری با قطعات یدکی

اشتباهات رایج در حسابداری قطعات یدکی

ترتیب جابجایی مواد بدون توجه به اندازه شرکت یا تعداد اشیاء طبق همان اصول انجام می شود.

موضوع: "پرسش و پاسخ"

سوال شماره 1. تعویض قطعات یدکی کجا منعکس می شود؟

تعویض قطعه یدکی در کارت حسابداری دارایی ثابت منعکس شده است.

سوال شماره 2. اگر مشخصات تجهیزات پس از اجرای آن تغییر کرده باشد تعمیر چگونه منعکس می شود؟

هنگامی که عملکردهای سیستم عامل به دلیل تعمیر تغییر می کند، یک ارتقا رخ می دهد. ارزش بهای تمام شده کار و خرید قطعات یدکی در بهای تمام شده ملک منظور شده و با احتساب استهلاک از بین می رود.

سوال شماره 3. پیمانکار در هنگام استفاده از قطعات یدکی ارائه شده توسط سازمان در تعمیر تجهیزات شرکت چه مواردی را باید ارائه دهد؟

ترکیب و لیست قطعات یدکی مورد استفاده برای تعمیرات، پیمانکار باید در گزارش مواد مورد استفاده قید کند.

سوال شماره 4. آیا انتقال دارایی ثابت انتقال یافته برای تعمیر طولانی مدت به حساب فرعی دیگری ضروری است؟

انتقال دارایی های ثابت به حساب فرعی "OS در حال تعمیر" بسته به نیاز تولید انجام می شود. تقسیم دارایی های ثابت به حساب های فرعی در حسابداری منعکس نمی شود.

سوال شماره 5. آیا در حین تعمیرات از طرف پیمانکاران عمل قبول و انتقال دارایی ثابت صادر می شود؟

قانون OS-3 زمانی تنظیم می شود که ملک به محل تعمیر منتقل شود. هنگام انجام کار در محل نصب سیستم عامل، اقدامی تنظیم نمی شود.

دستورالعمل

دریافت قطعات یدکی خودروهای دریافتی سازمان بر اساس بارنامه، فاکتور در صورت خرید حواله بانکی و یا بر اساس رسید فروش در صورت خرید نقدی در فروشگاه. یک رسید به شکل M-4 با امضای انباردار تهیه کنید. در حسابداری، ورودی ارسال قطعات یدکی به این صورت خواهد بود: «بدهی حساب 10-5 «قطعات یدکی»، اعتبار حساب 60-1 «تسویه حساب با تأمینکنندگان» (71 «تسویه حساب با اشخاص ذیحساب)».

قطعات یدکی تعمیر خودرو را به بخش حمل و نقل انتقال دهید. بارنامه تقاضا را در فرم M-11 پر کنید. این سند باید توسط انباردار و مکانیک سایت امضا شود که در پایان ماه موظف است گزارش مواد در مورد استفاده از مواد و اقدام در مورد تعمیرات خودرو تهیه کند. این قانون نشان می دهد که قطعات یدکی برای کدام وسیله نقلیه استفاده شده است. این سند توسط کمیسیونی برای حذف مواد به دستور رئیس امضا می شود. بر اساس گزارش مواد و قانون تعمیر خودرو، هزینه قطعات یدکی منتقل شده به بخش حمل و نقل را به عنوان هزینه های نگهداری تولیدات کمکی با درج: "بدهی حساب 23 "تولید کمکی" ، اعتبار حساب 10 درج کنید. -5 "قطعات یدکی".

فرسوده را بررسی کنید قطعات یدکیبر اساس یک بیانیه معیوب و یک اقدام در مورد تعمیر خودرو. آنها را با یک فاکتور تقاضا به شکل M-11 به انبار منتقل کنید، در صورتی که کمیسیون تصمیم گرفته باشد "در صورت امکان دراز بکشند، ما می توانیم آن را تعمیر کنیم." اگر رهبری عملی تصمیم به واگذاری نامناسب گرفت قطعات یدکیبه ضایعات فلزی، سپس ارزش آنها را ابتدا به بدهی حساب 10-6 "سایر مواد" که به قیمت ضایعات محاسبه می شود، بپردازید. بر اساس صورتحساب و اسناد محل جمع آوری ضایعات فلزات با درج : بدهی 91-1 "سایر درآمدها" ، اعتبار 10-6 "سایر مواد" دفع آنها را صادر کنید. اگر تصمیمی برای قطعات یدکی فرسوده گرفته شود - "دور بریزید" ، باید در اسناد حذف یادداشت شود که آنها در محل دفن زباله پرتاب شده اند.

اگر یک شرکت در طول فعالیت خود با نیاز به تعمیر تجهیزات، وسایل نقلیه یا سایر تجهیزات به تنهایی مواجه شود، ثبت و نگهداری قطعات یدکی مورد استفاده ضروری است. این نیاز به یک حساب فرعی 10.5 اینچی دارد. یدکیقطعات."

شما نیاز خواهید داشت

- - حساب فرعی 10.5 "قطعات یدکی".

دستورالعمل

کمیسیونی را در شرکت به ریاست حسابدار اصلی تشکیل دهید که مسئول نگهداری اسناد اولیه در مورد دارایی ها و مواد ثابت است. برای این کار لازم است دستور مقتضی با تعیین افراد مسئول صادر شود. برنامه تعمیر و لیست عیوب را تهیه کنید که بر اساس آن از قطعات یدکی برای نیازهای مختلف استفاده می شود.

ثبت دریافت قطعات یدکی در انبار شرکت. برای انجام این کار ، شخص مسئول مادی یک سفارش رسید را در فرم تعیین شده M-4 تنظیم می کند که تعداد واقعی پذیرفته شده اشیاء قیمتی را نشان می دهد و شماره موردی را برای آنها اختصاص می دهد. اگر قطعات یدکی از تامین کننده دریافت شده باشد، در بخش حسابداری این عملیات در اعتبار حساب 60 "تسویه حساب با تامین کنندگان" و بدهی حساب 10.5 منعکس می شود. هنگام خرید قطعات یدکی به صورت نقدی، یک شخص حسابدار یک بدهی به حساب 10.5 و یک اعتبار در حساب 71 "تسویه حساب با افراد حسابدار" باز می کند. اگر شرکت به طور مستقل این مواد را تولید کند، در مکاتبات با حساب 10.5 حساب 20 "تولید اصلی" وجود خواهد داشت.

برای دریافت قطعات یدکی از انبار در دو نسخه درخواست-بارنامه در فرم M-11 تهیه کنید. یکی در انبار می ماند و دومی برای انعکاس عملیات به بخش حسابداری منتقل می شود. صدور قطعات یدکی جدید فقط در صورت تعویض با قطعات فرسوده یا شکسته انجام می شود.

صدور قطعات یدکی از انبار را با افتتاح بدهی در حساب 10.5 و اعتبار در حساب 10.5 منعکس کنید. پس از آن قطعات یدکی فرسوده دریافتی را به اعتبار حساب 10.5 و بدهکار حساب 10.6 "سایر مواد" را درج کنید.

قطعات یدکی مورد استفاده برای تعویض را حذف کنید. در این صورت، اعتباری در حساب 10.5 در مکاتبات با حسابی که منعکس کننده این عملیات است، باز می شود. به عنوان مثال، اگر تعویض قطعات یدکی توسط تعمیرکاران شرکت انجام شود، از بدهی حساب 20 "تولید اصلی" یا 23 "تولید کمکی" استفاده می شود. در صورتی که شرکت از خدمات سازمان تعمیرات استفاده کرده باشد، هزینه ها به حساب 26 "هزینه های تجاری عمومی" منظور می شود.

برای نوشتن نظارت کنید، باید یک کمیسیون ویژه جمع آوری کنید. اعضای کمیته تصمیم می گیرند نظارت کنیدقابل تعمیر نیست، آنها نیاز به حذف و امضای اسناد مربوطه را تایید می کنند.

شما نیاز خواهید داشت

- لیست مدارک مورد نیاز:

- 1. عمل تصمیم کمیسیون در مورد انحلال ناظر. اولین نسخه از دو نسخه این قانون به بخش حسابداری می رود، نسخه دوم به شخصی که به ناظر گزارش می دهد داده می شود.

- 2. قانون کمیسیون کارشناسی از شرکت تعمیرات در مورد نامناسب بودن مانیتور

- 3. عمل انحلال یا دفع مانیتور

- 4. کارت موجودی دارایی های ثابت

دستورالعمل

برای حذف نظارت کنیدو کمیسیون ویژه ای از موجودی شرکت ایجاد می شود که شامل افراد مسئول مالی است که تجهیزات اداری مشخص شده به آنها اختصاص داده شده است و همچنین نمایندگان اداره در شخص مدیر یا معاون وی و لزوماً کارمندان بخش حسابداری. . برای ایجاد چنین کمیسیونی در شرکت، دستور خاصی صادر می شود. این دستور باید دلیل انحلال را مشخص کند. این عمدتا اتفاق می افتد اگر نظارت کنیدبه دلیل خرابی شکست خورد.

کمیسیون تخصصی شرکت تعمیرات تجهیزات اداری نیز اقدام به تنظیم اقدام خاصی می کند که بیان می کند نظارت کنیدقابل تعمیر نیست این عمل دلایل نامناسب بودن تجهیزات اداری مشخص شده برای استفاده بیشتر را نشان می دهد. دلایل خاص برای خرابی واحد

بر اساس این دو قانون، حسابداری حق حذف موارد مشخص شده را دارد نظارت کنیداز پاسخگویی شخص مسئول مالی که سند مناسبی نیز در مورد آن تنظیم شده است و در آینده این تجهیزات اداری را از ترازنامه شرکت حذف کنید. به علاوه نظارت کنیدتحویل به انبار یا برچیده شده برای تحویل فلزات گرانبها.

ویدیو های مرتبط

توجه داشته باشید

علاوه بر اسناد ذکر شده، در مواردی که وقتی مانیتور به موجودی شرکت واریز شد، محتوای فلزات گرانبها در آن مشخص شد، اقدامی در مورد حذف فلزات گرانبها تنظیم می شود. برای این کار مانیتور در معرض جداسازی قرار می گیرد و فلزات گرانبها موجود در آن به مراکز جمع آوری ویژه تحویل داده می شود و مبلغ دریافتی در نتیجه به موجودی بنگاه واریز می شود.

دیر یا زود، تمام دارایی های ثابت که شامل کلیه تجهیزات اداری موجود در ترازنامه شرکت از جمله مانیتورها می شود، غیرقابل استفاده می شوند. دلیل اصلی از کار انداختن مانیتورها خرابی آنهاست.

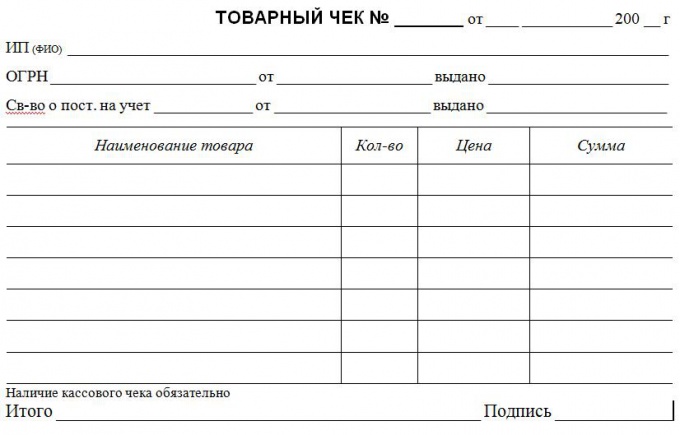

کالا بررسی- این سندی است که توسط فروشنده صادر می شود و واقعیت پرداخت و فروش را تأیید می کند. هیچ فرم واحدی برای چنین سندی وجود ندارد. کالا بررسیبرای حمایت از مصرف کننده یا تأیید هزینه ها ضروری است. در صورت پر کردن نادرست کالا بررسیالف باطل تلقی می شود. بنابراین باید قوانین ثبت کالا را بدانید بررسیآ.

شما نیاز خواهید داشت

- رسید فروش

دستورالعمل

در مرحله بعد، نام محصول یا خدمات، مقدار، قیمت و مقدار را وارد کنید.

هنگام انجام معامله بررسیو استفاده از عبارات کلی ممنوع است. به عنوان مثال، نمی توانید بنویسید: "لوازم ماهیگیری به ارزش 1100 روبل خریداری شده است." هر محصول باید جداگانه وارد شود، به عنوان مثال: "طعمه برای میله ماهیگیری 5 قطعه به قیمت 10 روبل؛ خط ماهیگیری 5 قطعه به قیمت 10 روبل؛ میله ماهیگیری 1 قطعه به قیمت 1000 روبل."

در پایان سند مبلغ کل سند درج شده و امضای مسئول درج می گردد. چاپ هنگام ثبت کالا بررسیو اگر تمام ستون های سند پر شده باشد نیازی به تنظیم نیست.

فروشگاه قابل فروش بررسیبرای کل دوره ای که برای محصول یا خدمات خریداری شده گارانتی داده می شود، دنبال می شود. کالا بررسیسند اولیه است، بنابراین مدت نگهداری آن برای سازمان ها 5 سال است.

ویدیو های مرتبط

منابع:

- قوانین صدور قبض فروش در سال ۱۳۹۶

اکثر فروشگاه های خرده فروشی در قفسه های خود هستند نمونه ها کالاها. مثلاً در عطرفروشی ها به اصطلاح «پروب» هستند که برای فروش نیستند. با این حال، آنها مقدار مشخصی هزینه می کنند و بنابراین خرید و مصرف آنها باید در اسناد حسابداری منعکس شود.

دستورالعمل

نمونه های محصول را می توان به نمایندگی های فروش اهدا کرد یا به سادگی در قفسه ها نمایش داد. در حسابداری، شرکت ها نمونه هاباید در حساب 41 "کالا" منعکس شود و برای آنها باید یک حساب فرعی جداگانه باز کنید.

انتقال نمونه رایگان طبق فاکتور ترخیص مواد به کنار در فرم NM-15 صادر می شود. مخارج در قالب بهای تمام شده نمونه های اهدایی برای مقاصد حسابداری به عنوان سایر هزینه ها شناسایی می شود. در حسابداری، سایر هزینه ها را در بدهکار حساب 91 «سایر درآمدها و هزینه ها»، حساب فرعی 91-2 «سایر هزینه ها» منعکس کنید، مطابق با اعتبار حساب 41 / نمونه ها.

اگر یک نمونه هامحصولات به افراد دیگر منتقل نمی شوند، اما برای مزه کردن، به عنوان مثال، حذف می شوند، سپس یک فاکتور به شکل TORG-13 برای جابجایی داخلی صادر می کنند. کالاها. توسط انباردار و فروشنده یا شخص دیگری که صادر می کند امضا می شود نمونه هاکالاهایی برای ذخیره بازدیدکنندگان به منظور چشیدن آنها. حذف محصولات استفاده شده از شخص حسابداری که مزه را انجام داده است و همچنین از حساب حسابداری کالاهابر اساس یک عمل جداگانه با جزئیات اجباری انجام می شود.

کد مالیاتی محاسبه و پرداخت مالیات بر ارزش افزوده اهدایی را فراهم می کند کالاها، از همین رو نمونه هانیز در این دسته قرار می گیرند و مالیات آنها باید بر اساس قیمت تمام شده محصولات مشابه پرداخت شود.

هنگام انتقال نمونه ها به شخص ثالث، اسناد انتقال نمونه محصول مطابق توافق با خریدار آینده تنظیم می شود. این می تواند هم قرارداد تهیه نمونه کالا باشد و هم قرارداد اولیه. علاوه بر این، انتقال نمونه ها می تواند بدون انعقاد توافق انجام شود - کافی است تمام اسناد اولیه دیگر را برای انتقال و دریافت نمونه ها تهیه کنید. در این صورت فروشنده باید دلیل چنین انتقالی را در اسناد داخلی بیان کند.