نحوه دوخت کتاب نقدی – نمونه

کلیه اشخاص حقوقی و کارآفرینان فردی که در قلمرو فدراسیون روسیه ثبت شده اند، برای انجام معاملات مربوط به پول نقد، موظف به راهنمایی هستند که توسط بخشنامه بانک مرکزی در 11 مارس 2014 N 3210-U تصویب شده است. .

برای حسابداری عملیات مربوط به دریافت و دفع وجوه نقد و اسناد نقدی در میز نقدی مؤسسه، لازم است دفترچه نقدی تنظیم شود.

کتاب نقدی -فرم یکپارچه تایید شده (KO-4) که در آن کلیه عملیات مربوط به جابجایی پول نقد و همچنین اسناد پولی در میز نقدی موسسه ثبت می شود.

بنابراین، اگر سازمان دارای میز نقدی باشد، نگهداری دفترچه نقدی الزامی است! فرم KO-4 در نسخه اول تشکیل شده است. استثناها شرکت های بزرگ با شعبه های جداگانه هستند. در این صورت هر تقسیم بندی جداگانه یک کتاب جداگانه را پر می کند.

توجه به ترتیب پر کردن و صحت ثبت ژورنال صندوق دار الزامی است.زیرا این سند منوط به تأیید کامل بانکی است که حساب جاری شرکت در آن افتتاح شده است و سایر مراجع نظارتی.

در صورت تخلف از رویه صدور KO-4، جریمه های قابل توجهی برای سازمان اعمال می شود.

قوانین پر کردن

لازم است مسئولیت تشکیل دفترچه نقدی را به طور کامل به عهده بگیرید تا عواقب منفی از مراجع نظارتی خارج شود.

الگوریتم طراحی فرم یکپارچه:

صفحه عنوان حاوی جزئیات مورد نیاز است:

- نام سازمان، که باید با اسناد تشکیل دهنده / نام خانوادگی، نام، نام خانوادگی کارآفرین فردی مطابقت داشته باشد.

- کتاب نقدی برای چه دوره ای تنظیم می شود - ماه، سه ماهه، سال.

- نام زیرمجموعه - در صورتی که شرکت دارای شعبه باشد، زیرمجموعه های جداگانه.

- - بر اساس طبقه بندی کننده همه روسی سازمان ها و شرکت های حقوقی مجموع نشان داده شده است.

حداکثر مدتی که می توان دفتر صندوق را برای آن تشکیل داد، صرف نظر از تعداد عملیات انجام شده در این مدت، یک سال تقویمی است. در مواردی که یک مجله کافی نبود، مجله بعدی شروع می شود و غیره. ضبط ها به ترتیب زمانی انجام می شوند و قطع نمی شوند.

ترتیب دفاتر نقدی بر اساس تاریخ های ذکر شده در صفحه عنوان تعیین می شود.

یک نکته مهم - در اولین روز کاری سال لازم است:

- تمام صفحات KO-4 باید شماره گذاری و دوخته شوند.

- در صفحه آخر ، تعداد برگه های مجله را یادداشت کنید ، رئیس و حسابدار ارشد موسسه را با امضا تأیید کنید ، مهر بزنید.

- دفتر صندوق هر روز با انجام معاملات نقدی پر می شود. در روزهایی که هیچ عملیاتی وجود نداشت، f. KO-4 نیازی به پر کردن ندارد.

روش نگهداری کتاب نقدی روی کاغذ

برای صدور مجله صندوق دار به صورت دست نویس رویه خاصی وجود دارد.

ورق از 2 قسمت یکسان با یک خط برش تشکیل شده است:

- 1 قسمت - ورق مستقیم صندوق،

- قسمت 2 - گزارش صندوقدار که اسناد پشتیبان در آن ثبت می شود: دستورهای دریافت و هزینه، صورتحساب حقوق و دستمزد، وکالتنامه و غیره.

پر کردن دو قسمت به طور همزمان از طریق یک کاغذ کربن انجام می شود و پس از آن یک قسمت جدا می شود.

مبنای ثبت مطالب در مجله PKO و RKO هستند. فیلد "شماره سند" با شماره آنها مطابقت دارد.

در پایان روز، گردش مالی دریافت و دفع وجوه نقد خلاصه می شود و موجودی در پایان روز نمایش داده می شود. دفترچه صندوق به روبل و کوپک نگهداری می شود.

ستون "تراز در ابتدای روز" با ستون "تراز در پایان روز" در برگه قبلی مطابقت دارد. هنگامی که این اولین برگه سال تقویم است، سپس نشانگر در پایان سال قبل است. هر صفحه از مجله توسط صندوقدار و حسابدار ارشد تایید می شود. تعداد PKO و RKO به صورت اعداد و کلمات نشان داده شده است.

روش نگهداری دفترچه نقدی به صورت الکترونیکی

برخی از ویژگی های تشکیل صندوق نقدی با استفاده از ابزارهای نرم افزاری وجود دارد:

- تشکیل لاگین در قالب الکترونیکیزمانی مجاز است که اقداماتی برای محدود کردن دسترسی به اسناد مالی سازماندهی شود.

- تا ابتدای روز جاری، لازم است 2 فرم چاپی یکسان تهیه شود: "درج برگه" و "گزارش صندوقدار". فرم ها باید جزئیات مورد نیاز را منعکس کرده و به ترتیب شماره گذاری شوند.

- مجله صندوقدار برای دوره خاصی تشکیل می شود که با سیاست حسابداری سازمان تعیین می شود: ماه، سه ماهه، سال. آخرین درج باید تعداد کل صفحات دوره را نشان دهد: "برگ های شماره گذاری شده و توری _______." لازم به ذکر است: دفتر صحافی تعداد صفحات دوره با امضای مدیر و حسابدار ارشد موسسه تایید می شود.

اصل ایجاد مدخل در f. KO-4 مشابه روش پر کردن یک مجله به صورت دست نویس است.

صندوقدار باید:

- در پایان روز جاری، صحت پر کردن مجله را بررسی کنید و آن را با امضای خود تأیید کنید.

- یک گزارش صندوقدار با پیوست کلیه اسناد پشتیبانی تهیه کنید و از انتقال آن به بخش حسابداری موسسه اطمینان حاصل کنید.

- از دوخت و ایمنی ورق های شل فرم اطمینان حاصل کنید.

پر کردن فیلدها

الگوریتم گام به گام تشکیل f. KO-4:

- در کلاهباید روز، ماه، سال را وارد کنید. شماره گذاری صفحات مجله را بررسی کنید.

- با خط "بقیه در ابتدای روز"مقدار پول نقدی که در ابتدا روی میز پول است را به صورت ارقام (به روبل و کوپک) بنویسید. این شاخص باید مطابقت داشته باشد "باقی مانده در پایان روز"صفحه قبلی. اگر این صفحه اول سال تقویم جدید است، آخرین صفحه سال گذشته است.

- شمردن "شماره سند"حاوی داده هایی در مورد شماره سریال PKO و RKO است.

- شمردن "از چه کسی دریافت شده یا به چه کسی صادر شده است"حاوی اطلاعاتی در مورد جهت مصرف وجه نقد و همچنین در مورد منابع دریافت آن است. به عنوان مثال، بازگشت هزینه های سفر از Petrov E.K. برای نیازهای خانگی به T.P. Sokolov صادر شده است. پرداخت حقوق؛

- شمردن "شماره حساب فرعی یا تسویه حساب"- ورودی های حسابداری: در حساب 50 - "صندوق" در مکاتبات با سایر حساب ها. به عنوان مثال: 51 "حساب تسویه حساب"، 62 "خریداران و مشتریان"، 70 " حق الزحمه"، 71 "مقدارهای قابل حساب" و غیره. کارآفرینان انفرادی ستون مشخص شده را پر نمی کنند.

- شمارش می کند "آینده"و "مصرف"منعکس کننده مقدار وجوه دریافتی یا برداشت شده در طول روز عملیاتی (به روبل و کوپک، جدا شده با کاما. مثال: 523.64)؛

- خط "منتقل کردن"به ترتیب مقادیر موجود در ستون های درآمد/هزینه را منعکس می کند.

- صفحه دوم: سطر به سطر "مجموع در روز"هزینه تمام عملیات انجام شده در روز به طور جداگانه برای درآمد و هزینه خلاصه می شود.

- "باقی مانده در پایان روز"بر اساس الگوریتم زیر محاسبه می شود: تعادل در ابتدا + گرم. 4 "پاریش" - gr. 5 "مصرف". منعکس شده از طریق کاما به روبل. و پلیس یک خط مستقل مقدار پول نقد را برای اجرای پرداخت حقوق، پرداخت های اجتماعی اختصاص می دهد.

- باید به خاطر داشت که خطوط خالی مجله با علامت خط زده می شود زبه طوری که هیچ زمینه خالی وجود ندارد.

- در مرحله نهایی لازم است نام صندوقدار و حسابدار، شماره (به صورت کلمات) PKO و RKO ذکر شود.

نگهداری کتاب اجباری

مطابق با الزامات قانون فعلی، کلیه سازمان ها موظف به نگهداری وجه نقد در حساب بانکی هستند و اکثریت قریب به اتفاق تسویه حساب بین اشخاص حقوقی باید منحصراً به صورت غیر نقدی انجام شود.

توجه داشته باشید که در صورت عدم استفاده از پول نقد برای تسویه حساب، ثبت کتاب الزامی نیست. بنابراین 3 دسته وجود دارد اشخاص حقوقیکسانی که ملزم به حفظ KO-4 هستند:

- بنگاه هایی که علیرغم داشتن حساب بانکی با استفاده از پول نقد فعالیت خود را انجام می دهند.

- شرکت هایی که تسویه حساب های غیر نقدی انجام می دهند، اما وجه نقد در گردش دارند،

- بنگاه هایی که از درآمد خود استفاده نمی کنند کارت های بانکیاما از آنها استفاده کنید

از خرداد 1393، کارآفرینان انفرادی بر اساس دستورالعمل بانک مرکزی شماره 3210-U مورخ 1393/03/11 از الزام اعمال شیوه نامه انجام معاملات نقدی معاف شدند.

چه کسی باید دفترچه نقدی را نگه دارد

یکپارچه f. KO-4 پر شده است:

- صندوقدار یا کارمند دیگر (حسابدار، معاون مدیر) که توسط مدیر کل از کارکنان شرکت منصوب می شود.

- مستقیماً توسط مدیر مؤسسه؛

- کارآفرین فردی یا کارمند دیگری از کارکنان شرکت.

کارمند مسئول اجرای معاملات پولی بر اساس دستور یا دستور موسسه منصوب می شود. قراردادی در مورد مسئولیت کامل با او منعقد می شود.

در شرکت های بزرگ، کنترل صحت حفظ f. KO-4، به عنوان یک قاعده، به حسابدار ارشد اختصاص داده می شود. هنگامی که یک موسسه دارای چندین صندوقدار در کارمندان است، یک صندوقدار ارشد منصوب می شود که مسئول حفظ انضباط مالی است.

کلیه ثبت اسناد مالی توسط صندوقدار انجام می شود. وجه نقد را از صندوق مؤسسه صادر می کند و این معاملات را با ثبت در فرم تأیید می کند. این صندوقدار است که هر صفحه تکمیل شده مجله را با امضای شخصی تأیید می کند و مسئولیت خود را در قبال معاملات انجام شده تأیید می کند.

حسابدار ارشد یا صندوقدار ارشد روزانه در پایان روز جاری صحت f را بررسی می کند. KO-4.

الزامات برای مالکان انفرادی و شرکت های LLC

نامه شماره ED-4-2/13338 مورخ 1393/09/07 صادره توسط توصیه های سازمان مالیاتی مبنی بر اعمال الزامات آیین نامه شماره 373-ص. باید به نکات زیر توجه کنید:

- کارآفرینان فردی که سوابق مالیاتی را تحت رژیم های مالیاتی ویژه نگهداری می کنند: ESHN، UTII، سیستم مالیاتی ساده و - این فرصت را دارید که اسناد نقدی و فرم یکپارچه KO-4 را پر نکنید. لطفا توجه داشته باشید: این یک حق است نه یک وظیفه!

- مشاغل کوچک ملزم به پر کردن فرم و تنظیم کلیه اسناد اولیه لازم هستند. این حکم اجباری است!

اگر یک شرکت سهامی باز دارای بخش های جداگانه ای در ساختار خود باشد که در آن معاملات نقدی نیز انجام می شود، لازم است KO-4 توسط هر یک از این بخش ها تهیه شود.

به منظور خلاصه کردن اطلاعات مربوط به معاملات مالی در سراسر شرکت، لازم است که در خط مشی حسابداری روش جمع آوری و انتقال داده ها در مورد معاملات انجام شده به بخش حسابداری اصلی LLC تعیین شود.

بر اساس آیین نامه شماره 373-پ، انتقال گزارش صندوق پس از پایان دوره گزارش توسط شعب جداگانه قابل انجام است. دو راه:

- الکترونیکی،

- بر روی کاغذ.

فرمت های کتاب نقدی

2 گزینه برای تشکیل KO-4 وجود دارد:

- بر روی کاغذ؛

- با استفاده از نرم افزار خاص

یک فرم یکپارچه از نمونه ایجاد شده را می توان در فروشگاه خریداری کرد یا با چاپ تهیه کرد. مجله معمولاً شامل 50 یا 100 برگ است.

هنگام استفاده از نرم افزار مهم است:

- سازماندهی حفاظت در برابر نفوذ شخص ثالث به اسناد مالی شرکت؛

- حذف از دست دادن، وارد کردن داده های نادرست، تکرار عملیات.

- ارائه بایگانی از پایگاه نرم افزار و تشکیل نسخه های پشتیبان.

سیستم عامل کتاب نقدی

برای این شما نیاز دارید:

- مدت صحافی کتاب را تعیین کنید، وجود و صحت همه صفحات را بررسی کنید.

- شماره گذاری تمام برگه ها؛

- با نخ سوزن، کتاب را طوری بدوزید که گره های انتهای نخ ها پشت کتاب باشد. مستطیل های کوچک بریده شده از کاغذ تمیز باید روی گره های نخ چسبانده شوند.

- کاغذی به کتاب چسبانده شده است که در آن باید با اعداد و کلمات مشخص شود که چند صفحه شماره گذاری و توری شده است و همچنین چند برگه دارای مهر تأیید شده است. روی همان کاغذ امضا مدیر و حسابدار مهر زده می شود.

رفع می کند

سفارش جدید 373-P مجاز به انجام اصلاحات در صندوق است. در این صورت باید شرایط زیر رعایت شود: تاریخ تصحیح، نام کامل و امضای مسئول اجرای سند باید قید شود.

توالی اقدامات هنگام شناسایی خطا:

- در مورد خطای شناسایی شده یادداشتی خطاب به حسابدار ارشد تهیه کنید.

- به دستور مدیر، کمیسیونی منصوب می شود که اختیارات آن نظارت بر انجام اصلاحات است.

- هنگامی که خطا شاخص های موجودی نقدی را تحریف نمی کند، داده های نادرست با دقت خط زده می شود، اطلاعات صحیح وارد می شود. اصلاحات انجام شده توسط 2 امضا تأیید می شود - صندوقدار و حسابدار ارشد. مهم: در صورت انجام چندین اصلاح، هر کدام گواهی می شوند.

- در صورتی که اشتباهی مستلزم اصلاحات موجود در ابتدا یا انتهای روز باشد و امکان تصحیح آن با خط خطی وجود نداشته باشد، کل صفحه خط زده شده و علامت "لغو" گذاشته می شود. در مرحله بعد، یک برگه جدید با داده های صحیح تهیه می شود. یاد آوردن:صفحات را نمی توان پاره کرد

مهم! انجام اصلاحات ممنوع است:

- در فرم یکپارچه KO-4، صادر شده در فرم الکترونیکی؛

- به رسیدهای ورودی و خروجی

توسط مقامات مالیاتی بررسی شود

بازرسان مالیاتی هنگام انجام فعالیت های نظارتی به موارد زیر توجه ویژه ای دارند:

- وجود KO-4، صحت و کامل بودن انعکاس تمام عملیات در آن؛

- شناسایی حقایق بیش از حد مجاز نقدی.

لطفاً توجه داشته باشید: کارآفرینان فردی و SMP ها ممکن است محدودیت نقدی تعیین نکنند.

وجوه نقد مازاد بر موجودی مصوب باید به موقع به حساب بانکی واریز شود.

تجاوز از سقف نقدی فقط در دوره پرداخت حقوق و در روزهای آخر هفته در مورد فعالیت های مالی مجاز است.

هنگامی که تخلفات محرز شود، اقدامات اداری علیه شرکت آغاز می شود. مسئولیت پذیری مؤسسه و اعمال جریمه فقط ظرف مدت 2 ماه از تاریخ تخلف امکان پذیر است. مبلغ جریمه برای یک موسسه تا 50 هزار روبل و برای مدیران از 4 هزار تا 5 هزار روبل است.

بانک مرکزی فدراسیون روسیه تعیین کرده است که شرکت ها و سازمان ها باید سوابق مناسب تراکنش های نقدی خود را نگه دارند. تمام فرم های گزارش دقیق باید توسط حسابدار ارشد و صندوقدار مسئول حرکت امضا شود پول، و سپس وارد می شود کتاب نقدی.

کتاب نقدی نسخههای دوم همه فرمها را ذخیره میکند، که یک کپی دقیق از فرمهای ذخیره شده در پوشه گزارش صندوقدار است. الزامات دفترچه نقدی مانند هر سندی است: باید به درستی تکمیل شده باشد صفحه عنوان، باید فلش شود. پس از اینکه همه اشکال گزارش دهی دقیق بر اساس تاریخ شکل گرفت، باید شماره گذاری شوند و با شماره "1" شروع شده و با شماره مربوط به آخرین برگه پایان یابد. در مرحله بعد، یک بسته از فرم ها با یک بال در دو مکان، در کنار ستون فقرات کتاب سوراخ می شود. یک نخ سخت از سوراخ ها عبور می کند که انتهای آن باید در پشت کتاب باشد. نخ را گره می زنند و انتهای آن را آنقدر دراز می گذارند که وقتی یک کاغذ کوچک به اصطلاح مهر روی آن ها می چسبند، زیر کاغذ قرار می گیرند.

دفترچه نقدی به منظور اطمینان از ایمنی اسناد اولیه دوخته شده است. گاهی اوقات کارمندان بیوجدان ممکن است سعی کنند سندی را پس بگیرند یا جایگزین کنند، اما سیستم عامل کتاب، که توسط مهر تأیید شده است، این اجازه را نمیدهد.

اسناد نقدی اسنادی هستند که در ارتباط با جابجایی وجوه یک شخص حقوقی یا یک کارآفرین فردی تنظیم می شوند. فرم های آنها توسط کمیته آمار دولتی تایید شده است. اجازه دهید بیشتر در نظر بگیریم که شرکت ها از چه اسناد نقدی می توانند استفاده کنند.

سفارشات

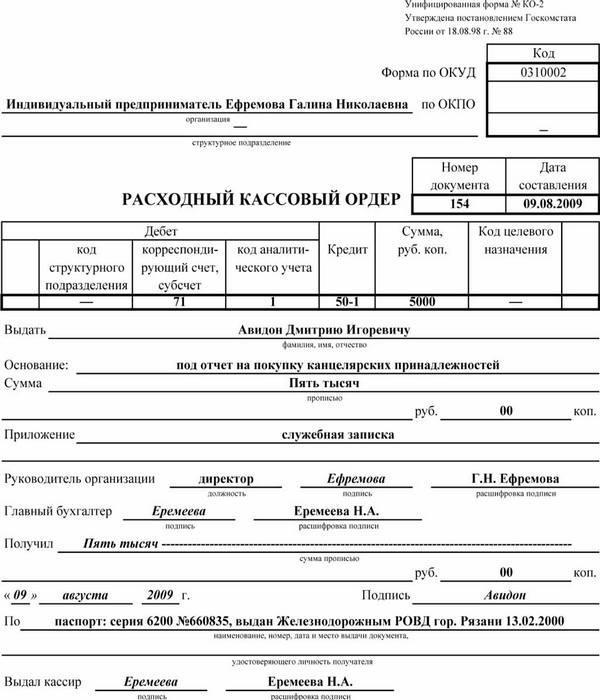

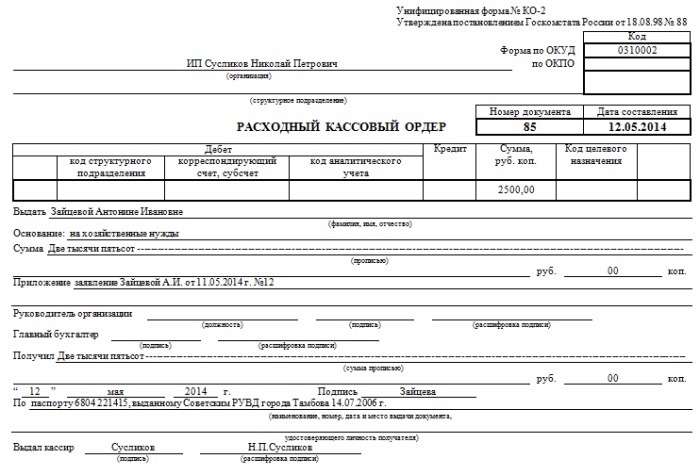

آنها به عنوان اسناد نقدی اولیه عمل می کنند. سفارشات می توانند ورودی یا خروجی باشند. اولین مورد در هنگام دریافت پول نقد اعمال می شود. صادر شده در یک نسخه توسط یک مسئول حسابداری و با امضای چ. یک حسابدار یا یک مقام رسمی مجاز به انجام این کار. در صورت عدم حضور مقامات مسئول، رئیس شخص حقوقی یا مستقیماً خود می تواند اسناد وجه نقد اولیه را ظهرنویسی کند شخص کارآفرین. رسید سفارش اعتبار باید توسط اشخاص مجاز (حسابدار و صندوقدار) با مهر (مهر) امضا شود. ضمناً در مجله مربوطه ثبت می شود. رسید به فردی که پول را واریز کرده است داده می شود. خود سفارش رسید در صندوق می ماند. هنگام صدور وجه نقد، اوراق هزینه پر می شود. باید گفت که اسناد نقدی در صورت استفاده توسط شرکت به عنوان روش های سنتیپردازش اطلاعات و ابزار BT. یک سفارش خروجی، مانند یک دریافتی، در 1 نسخه صادر می شود. همچنین باید توسط افراد مجاز تایید شده و در مجله مربوطه ثبت شود.

پر كردن

نحوه صدور اسناد نقدی ذکر شده در بالا چگونه است؟ پر کردن به شرح زیر انجام می شود:

- در خط "اساس" یک معامله تجاری نامیده می شود.

- در ستون "شامل" مقدار مالیات بر ارزش افزوده درج شده است. به اعداد نوشته شده است. اگر خدمات، کالا یا کار مشمول مالیات نباشد، خط "بدون مالیات بر ارزش افزوده" را نشان می دهد.

- خط "ضمیمه" باید مقالات همراه و سایر مقالات را با ذکر تاریخ گردآوری و شماره آنها ذکر کند.

- در ستون "اعتبار، کد زیربخش" نام مربوط به بخش ساختاری که وجوه دریافت می شود قرار داده شده است.

ثبت

اسناد نقدی باید در یک مجله مخصوص ثبت شود. هم سفارش های ورودی/خروجی و هم اوراقی که جایگزین آنها می شوند را ثبت می کند. مورد دوم، برای مثال، شامل لیست حقوق و دستمزد، برنامه های کاربردی برای صدور وجوه، فاکتورها و موارد دیگر است. ضمناً باید در نظر داشت که دستورات هزینه ای که در پرونده حقوق و دستمزد و سایر مبالغ معادل آن تنظیم می شود، پس از صدور پرداخت ها باید ثبت شود.

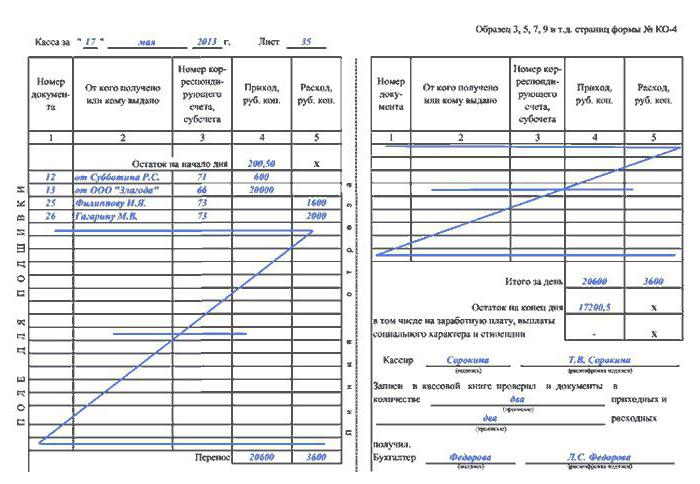

کتاب نقدی

برای حسابداری صدور و دریافت وجه نقد استفاده می شود. کتاب شماره گذاری، توری و مهر تایید شده است که در صفحه آخر قرار گرفته است. یک رکورد نیز در اینجا ایجاد می شود که تعداد برگه ها را نشان می دهد. صفحه آخر باید امضا شود. حسابدار و مدیر بازرگانی هر برگ از کتاب به 2 قسمت مساوی تقسیم شده است. یکی (با یک خط کش افقی) باید به عنوان اولین و دیگری به عنوان نمونه دوم پر شود. دومی از طرف عقب و جلو با استفاده از کاغذ کربن صادر می شود. هر دو نمونه با یک شماره شماره گذاری می شوند. اولی در کتاب باقی می ماند، در حالی که دومی قابل جدا شدن است. دومی به عنوان گزارش اسناد نقدی عمل می کند. تا پایان تمام عملیات برای روز جاری، آنها خاموش نمی شوند. ورودیها در سمت جلوی اولین نسخه بعد از ستون «موجودی در ابتدای روز» شروع میشوند. قبل از پر کردن، ورق باید در امتداد خط پارگی تا شود. قسمت برش زیر قسمتی که در کتاب باقی مانده قرار می گیرد. برای وارد کردن اطلاعات پس از "انتقال"، سمت پاره شده در قسمت جلوی نسخه دوم قرار گرفته است. ورودی ها در امتداد خط افقی سمت عقب قسمت جدا نشدنی ادامه می یابد.

مدارک اضافی

معاملات نقدی را می توان با اوراق مختلف ثبت کرد. یکی از آنها، برای مثال، یک گزارش اولیه است. برای حسابداری وجوهی که برای هزینه های اداری و تجاری برای اشخاص حسابدار صادر می شود استفاده می شود. چنین اسنادی چگونه تهیه می شود؟ از این نوع مستقیماً توسط شخص پاسخگو و همچنین توسط مسئول حسابداری در نظر گرفته می شود. گزارشهای اولیه بر روی کاغذ یا رسانههای رایانهای تهیه میشوند. ثبت اسناد نقدی کاملاً مطابق با قوانین انجام می شود. هر فرم در یک نسخه پر می شود. در سمت عقب لیستی از اوراق نشان می دهد که هزینه های انجام شده را تأیید می کند. اینها مثلاً شامل گواهی سفر، بارنامه، چک، رسید و ... است که در اینجا موضوع میزان هزینه ها را مشخص می کند. مقالاتی که ضمیمه گزارش می شوند باید به ترتیبی که فهرست شده اند شماره گذاری شوند. بررسی اسناد نقدی توسط کارمندان بخش حسابداری انجام می شود. به ویژه کارکنان، حسابرسی از هزینه های هدفمند وجوه، کامل بودن اسناد تاییدی ارائه شده، صحت تکمیل آنها و محاسبه مبالغ را انجام می دهند. سمت عقب نشان دهنده هزینه هایی است که برای حسابداری پذیرفته شده است، حساب هایی که در بدهکار آنها ثبت می شود.

تفاوت های ظریف مهم

جزئیات مربوط به ارز خارجی (ص 1a در جلو و ستون 6 و 8 در سمت معکوس، فقط در صورتی باید تکمیل شود که شخص پاسخگو وجوهی را غیر به روبل دریافت کند. گزارش اولیه پس از تأیید باید توسط رئیس شرکت یا شخص مجاز توسط وی تأیید شود. فقط پس از آن در نظر گرفته می شود. اگر از پیش پرداخت به طور کامل استفاده نشده باشد، شخص پاسخگو موجودی را به صندوقدار برمی گرداند. در همان زمان، سفارش رسید پر می شود. وجوه بر اساس اطلاعات گزارش مصوب حذف می شود.

صورت های تسویه و پرداخت

ثبت اسناد نقدی هنگام محاسبه و پرداخت حقوق به کارکنان شرکت انجام می شود. بخش حسابداری بیانیه مربوطه را در 1 نسخه تنظیم می کند. اقلام تعهدی با توجه به اطلاعات موجود در حسابداری برای زمان واقعی کار، خروجی و غیره انجام می شود. در خطوط "تعهدی" مقادیر مطابق با انواع پرداخت ها از لیست حقوق و دستمزد نشان داده شده است. سایر درآمدهای (مزایای مادی و اجتماعی) ارائه شده به کارمند که به هزینه سود شرکت بازپرداخت شده و مشمول درج در پایه مشمول مالیات می باشد نیز در اینجا الصاق می شود. ضمناً کسورات از حقوق محاسبه و مبلغی که باید به کارمند تحویل داده شود، تعیین می شود. در صفحه جلد بیانیه، کل مبلغی که باید به کارکنان پرداخت شود درج شده است. رئیس شرکت باید مجوز صدور دستمزد را امضا کند. در صورت عدم وجود آن، این سند توسط کارمند مجاز صادر می شود. در پایان اظهارنامه مبالغ حقوق واریز و صادر شده درج می شود. پس از انقضای مهلت تعیین شده برای پرداخت وجه به کارکنان، در مقابل نام مستخدمینی که وجه دریافت نکرده اند در ستون 23، تبصره «واریز شده» درج می شود. دستور پرداخت برای مبلغ پرداخت شده تنظیم می شود. شماره و تاریخ تکمیل آن باید در لیست حقوق و دستمزد در آخرین برگه قید شود.

راهنما-گزارش

این سند شامل قرائت مترهای KKM و درآمد حاصل از هر شیفت (روز کاری) است. گزارش راهنما روزانه 1 نسخه پر می شود. صندوقدار باید آن را امضا کند و به مقام ارشد (رئیس بنگاه) تحویل دهد. در همان زمان، سفارش رسید پر می شود. در شرکت های کوچک، پول مستقیماً به مجموعه داران واگذار می شود. هنگام انتقال وجه نقد اسناد نقدی مربوطه بانک پر می شود. درآمد هر شیفت (روز کاری) مطابق با شاخص های جمع شماری در ابتدا و انتهای روز تعیین می شود. در عین حال مبالغ برگشتی به مشتریان بابت چک های بلااستفاده کسر می شود. درآمد ایجاد شده توسط روسای ادارات تأیید می شود. در ارسال وجوه در گزارش، صندوقدار ارشد و همچنین رئیس شرکت امضا می کنند. گزارش مرجع به عنوان مبنایی برای تهیه یک "اطلاعات در مورد قرائت کنتورهای KKM و درآمد شرکت" تلفیقی عمل می کند.

مجله پیشگو

این سند برای محاسبه هزینه و دریافت های نقدی برای هر KKM شرکت ضروری است. این مجله همچنین به عنوان گزارش کنترل و ثبت قرائت کنتورها عمل می کند. این سند دارای توری، شماره گذاری و ممهور به امضای چ. حسابدار، رئیس شرکت، و همچنین مجله نیز با مهر شرکت تایید شده است. همه ورودی ها هر روز توسط گوینده انجام می شود. رویه صدور اسناد نقدی اجازه حذف و لکه در مجله را نمی دهد. کلیه اصلاحات انجام شده باید با امضای افراد مجاز موافقت و تأیید شود. اگر قرائت ها مطابقت داشته باشند، برای شیفت فعلی در ابتدای کار ثبت می شوند. این داده ها باید با امضای مدیر وظیفه و صندوقدار تأیید شود. خط 15 مبالغ درج شده در چک های برگشتی توسط مشتریان را نشان می دهد. اطلاعات مربوط به این امر از قانون مربوطه گرفته شده است. همان ستون تعداد چک های صفر چاپ شده در طول شیفت را نشان می دهد. در پایان روز کاری، اپراتور گزارش نهایی شیفت را تهیه می کند و درآمد دریافتی را با آن تحویل می دهد. این یک سفارش ورودی ایجاد می کند. پس از قرائت کنتور، مقدار واقعی دریافتی بررسی می شود، ورودی مربوطه در مجله انجام می شود. با امضای رئیس (مدیر وظیفه)، صندوقدار ارشد و عابر تایید می شود. در صورت مغایرت بین مبالغ درج شده در نوار کنترل و میزان درآمد، دلیل تفاوت مشخص می شود. هر گونه مازاد یا کمبود یافت شده در خطوط مناسب مجله ثبت می شود.

دادههای مربوط به قرائتها و درآمد کنتور KKM

آنها برای ایجاد یک گزارش خلاصه برای تغییر فعلی استفاده می شوند. این داده ها به عنوان ضمیمه ای برای بیانیه گوینده عمل می کنند که روزانه جمع آوری می شود. داده های مربوط به نشانه ها و درآمد در یک نسخه تشکیل می شود. همراه با دستورات هزینه و رسید، صورتحسابهای باجه ها تا نوبت بعدی به حسابداری شرکت منتقل می شود. نمونه اسناد نقدی مطابق با قرائت کنتورها در ابتدا و انتهای روز کاری برای هر صندوق شامل محاسبه درآمد می باشد. در عین حال، در میان موارد دیگر، توزیع آن توسط بخش ها نشان داده شده است. مورد اخیر باید با امضای مدیران تایید شود. در انتهای جدول تکمیل شده نتایج با توجه به قرائت پیشخوان کلیه صندوق ها نمایش داده می شود و درآمد شرکت با تقسیم وجوه به تفکیک ادارات خلاصه می شود. طبق قوانین، کل مبلغی که برای مشتریان در چک هایی که برگشت داده اند، مشخص می شود. این مبلغ کل درآمد شرکت را کاهش می دهد. اطلاعات باید توسط صندوقدار ارشد و رئیس شرکت امضا شود.

هنگام صدور اسناد نقدی، لازم است از رویه ای که توسط قانونگذاری و سایر اقدامات نظارتی تعیین شده است، پیروی کنید. علاوه بر این ، چندین قانون نسبتاً ساده وجود دارد که رعایت آنها هنگام پر کردن مدارک از اشتباهات جلوگیری می کند:

قوانین اضافی

نگهداری اسناد و مدارک نقدی مطابق با قوانین جاری به مدت 5 سال انجام می شود. محاسبه این دوره از اول ژانویه سال بعد از دوره تکمیل ثبت سوابق آغاز می شود. این قانون کلی تلقی می شود. رویه خاصی برای صورتحساب حقوق و دستمزد ایجاد شده است. اگر کارمندان حساب شخصی نداشته باشند، این اوراق به مدت 75 سال در شرکت نگهداری می شود. در پایان این مدت، در صورت عدم وجود پرونده قضایی، اختلاف نظر یا اختلاف نظر در مورد آن، کلیه اسناد ممکن است به بایگانی منتقل یا از بین بروند. هنگام کار با کاغذ، قوانین زیر باید رعایت شود:

- تشکیل اسناد در دوخت باید برای هر روز حداکثر تا روز کاری بعدی یا اولین روز تعطیل انجام شود.

- قبل از انتقال اوراق به بایگانی باید موجودی آنها انجام شود.

- کنترل یا توسط یک صندوقدار یا توسط مدیر مستقیم شرکت انجام می شود.

- در فرآیند ایجاد منگنه، اوراق به ترتیب صعودی شماره حساب ها (ابتدا به صورت بدهکار و سپس اعتبار) جمع آوری می شوند.

مسئولیت ایمنی اسناد نقدی بر عهده رئیس شرکت است. در صورت عدم رعایت مقررات فوق، متخلف ممکن است مشمول مجازات اداری به شکل بهبود پولی. میزان جریمه طبق قانون تعیین می شود.

نتیجه

نگهداری سوابق نقدی یک شغل نسبتاً مسئولانه محسوب می شود. پر کردن مدارک باید با مسئولیت کامل انجام شود. اسناد نقدی هنگام جمع بندی داده های مختلف، گزارشگری، حسابداری استفاده می شود. در این راستا، اشتباهات صورت گرفته در مراحل اولیه اصلاح معاملات می تواند منجر به تحریف جدی در اوراق نهایی شود. کارمندی که به سمت مسئولیت پردازش اسناد نقدی منصوب می شود باید دانش و تجربه مرتبط داشته باشد. لازم به یادآوری است که کلیه اوراقی که اپراتور پر می کند توسط مقامات ارشد بررسی شده و توسط رئیس شرکت تأیید می شود. باید توجه ویژه ای به ثبت اسناد شود. ثبت نام در مجلات و کتاب ها باید طبق قوانین به موقع انجام شود. از آنجایی که از اسناد نقدی در تهیه گزارش ها استفاده می شود، تمام اصلاحات در آنها به طور دقیق به ترتیب خاصی انجام می شود. اگر قوانین تعیین شده رعایت نشود، اوراق اعتبار خود را از دست می دهند و اطلاعات موجود در آنها نمی تواند توسط شرکت در کارهای مدیریتی بعدی استفاده شود.

نحوه دوخت کتاب نقدی – نمونه و روش پذیرفته شده کلی برای شکل گیری کتاب در زیر آورده شده است. این مقاله تقریباً برای همه حسابدارانی که مایل به اعمال جریمه برای تخلف از انضباط نقدی نیستند، مرتبط است.

نحوه تشکیل پرونده نقدی

با توجه به اینکه روش های مختلفی برای نگهداری کتاب نقدی وجود دارد، گزینه های مختلفی برای نحوه نگهداری وجود دارد نحوه تشکیل کتاب نقدی. بیایید تمام روش های شناخته شده دوخت یک کتاب را به هم شرح دهیم.

همانطور که می دانید، دفترچه نقدی باید در یک نسخه در شرکت نگهداری شود. معمولاً برای یک سال شروع می شود، اما دوره های دیگر استفاده از یک کتاب نقدی، به عنوان مثال، در طول یک چهارم یا یک ماه امکان پذیر است. این همه به تعداد گردش مالی در صندوق نقدی یک سازمان یا یک کارآفرین فردی بستگی دارد.

قبل از اینکه بدانید نحوه تشکیل کتاب نقدیبیایید بفهمیم که چرا این کار باید انجام شود. این به دلیل نیاز به اطمینان از ایمنی اطلاعات وارد شده در ثبت است. یعنی صفحات صحافی شده و شماره گذاری شده دفتر نقدی امکان دستکاری در سوابق را که صندوقدار می تواند اجازه دهد را از بین می برد. ورق های دوخته شده و شمارش شده را نمی توان پاره کرد و با ورق های تقلبی جایگزین کرد.

در نظر گرفتن، نحوه تشکیل کتاب نقدی.

1. اگر کتاب نقدی یک مجله استاندارد چاپ شده به صورت KO-4 باشد (مطابق با مصوبه کمیته آمار دولتی مورخ 18 اوت 1998 شماره 88 که از این پس به عنوان فرمان شماره 88 نامیده می شود) که در آن همه صفحات به صورت افقی مرتب شده اند، شما باید دستورالعمل های ما را دنبال کنید، نحوه تشکیل کتاب نقدی(نمونهدر عکس و خود دستورالعمل در زیر ارائه شده است).

از ویژگی های نگهداری چنین کتابی این است که هر برگه داخل مجله از 2 قسمت تشکیل شده است که یکی از آن ها در کتاب باقی می ماند و دومی پاره شده و در گزارش صندوق دار اعمال می شود. ورودی های هر دو نیمه ورق از طریق کاغذ کربنی یکسان ساخته می شوند. بر این اساس، شماره گذاری صفحات در هر یک از نیمه های برگه تکراری است.

در این صورت آن قسمت از ورق هایی که در صحافی هستند (با بست بست یا چسب زده شده) به هم دوخته می شود. هنگام پر کردن چنین کتابی، معمولاً از روش دستی وارد کردن داده ها استفاده می شود. صفحات آن شماره گذاری شده است و خود او در همان ابتدای تأسیس مؤسسه اش منگنه و چاپ شده است.

2. در صورتی که دفترچه نقدی به صورت تایپی پر شود یعنی. هر روز، تمام اطلاعات توسط صندوقدار بلافاصله به برنامه حسابداری وارد می شود، به عنوان مثال، در "1C: Enterprise" یا دیگری (یا اگر کتاب در یک برنامه آفیس مانند Excel نگهداری می شود)، باید این کار را انجام دهید.

در پایان روز، زمانی که تراکنشهای صندوقدار بر اساس سفارشهای نقدی ورودی و خروجی در دفتر نقدی ثبت میشد، صندوقدار صفحه/صفحات تکمیلشدهای را که با استفاده از آن ایجاد شدهاند چاپ میکند. نرم افزار. صفحات در 2 نسخه چاپ شده است: 1 - برگه گشاد کتاب نقدی، 2 - گزارش صندوق.

برگه های درج و گزارش صندوق باید شماره گذاری شود. در این مورد، شماره گذاری از ابتدای سال (یا ماه / سه ماهه - بسته به حجم معاملات نقدی) شروع می شود. علاوه بر این، برگههای شل و گزارشهای صندوقدار که آنها را کپی میکنند، که روی برگههای جداگانه و غیر منگنه پر شدهاند، نه تنها به صورت تایپی، بلکه با دست نیز قابل نگهداری هستند. در این صورت باید یک کاغذ کربنی بین ورق ها قرار داد.

مهم!طبق سنت، کتاب باید از اول سال نگهداری شود. کلیه روشهای اتخاذ شده توسط شرکت برای نگهداری و پرکردن دفتر نقدی باید در رویه حسابداری مصوب با دستور جداگانه منعکس شود.

تمام تفاوت های ظریف قوانین برای حفظ نظم و انضباط نقدی در شرکت در مقاله افشا شده است

بر اساس نتایج ماه / سه ماهه، صندوقدار باید در آخرین برگه برای این دوره مشخص کند که در این ماه / سه ماهه چند برگ از دفترچه نقدی جمع آوری شده است. کلیه برگه های برگه امضا شده و تأیید شده توسط صندوقدار باید به مدت یک سال نزد وی نگهداری شود. با جمع شدن (یا در پایان سال)، ورق ها به هم دوخته می شوند و دوخته می شوند.

اطلاعات بیشتر در مورد دوره و روش نگهداری اسناد نقدی را می توانید در مقاله بیابید.

در پشت آخرین ورق، نخی که ورق ها با آن دوخته شده اند، با مهری که تعداد ورق های دوخته شده را نشان می دهد، می بندند. همه اینها با امضای رئیس و حسابدار ارشد شرکت تأیید می شود. یک مهر قرار می گیرد که تا حدی مهر و موم را می پوشاند و تا حدی روی آخرین ورق دوخته شده باقی می ماند.

3. کتاب نقدی ساخته شده به صورت الکترونیکی نیازی به چاپ و منگنه ندارد. این با کمک ابزارهای فنی طراحی شده است که دسترسی غیرمجاز به آن را حذف می کند. در نتیجه، توسط امضای دیجیتال الکترونیکی (رئیس، حسابدار ارشد) امضا می شود.

در باره، نحوه فلش کردن کتاب نقدیدر قسمت بعدی مقاله به تفصیل مورد بحث قرار خواهد گرفت.

نحوه بستن کتاب نقدی: دستورالعمل

بیایید قدم به قدم پیش ببریم نحوه بخیه زدن کتاب نقدی. نمونه شرح داده شده فلاشینگ این ثبت حسابداری برای کتابهایی که به صورت مجله با صفحات افقی طراحی شده اند که یک قسمت از برگه آن پاره شده است مناسب است.

آموزش گام به گام:

- قبل از چگونه یک کتاب نقدی درست کنیم، تمام صفحات باید شماره گذاری شوند. این کار باید با خودکار انجام شود. شماره گذاری صفحات، از صفحه اول شروع می شود. شماره هر صفحه باید روی برگه پاره شده و منگنه شده کپی شود.

- یک کتاب خالی به هم دوخته شده است که هنوز هیچ مدخلی در آن وجود ندارد. برای دوخت، معمولاً از یک سوزن ضخیم یا سوهان استفاده می شود که با یک نخ خشن در آن قرار می گیرد.

- کتاب باز میشود و فقط آن برگههایی که سوابق روی آنها نگهداری میشود، دوخته میشوند، یعنی. به جز جلد و صفحه عنوان

- باید دوخت تا حلقه (دو) آزاد شود. گره بسته می شود تا صفحات کتاب آزادانه باز شود.

- دو سر نخ بعد از گره روی جلد مقوایی قرار می گیرد و با یک کاغذ سفید کوچک (معمولاً 10*5 سانتی متر) روی آن می چسبانیم. این ورق مهر است.

- ورق آب بندی باید به خوبی چسبانده شود تا انتهای نخ محکم به آن بچسبد و نتوان آن را برای جایگزینی ورق های موجود در دفترچه نقدی بیرون کشید.

- روی مهر به صورت دستی (یا از قبل چاپ می شود) نوشته ای از این نوع نوشته شده است: «در این دفتر نقدی ____ ورق شماره گذاری شده و توری شده است» (مطابق با قطعنامه شماره 88). تعداد ورق های دوخته شده نیز با دست نوشته می شود. در زیر باید امضای مدیر و حسابدار ارشد شرکت باشد.

- اثر مهر و موم روی مهر و موم فقط باید تا حدی آن را بپوشاند. این امر ضروری است تا امکان کندن مهر و جعل صفحات از دفتر نقد وجود نداشته باشد. جعل کردن یک قالب جزئی از مهر و موم دشوار است و تقریباً غیرممکن است که مجدداً بدون آسیب رساندن به مرز تأثیر جزئی باقیمانده روی جلد وارد شود. لطفاً توجه داشته باشید که از 7 آوریل 2015، شرکت های LLC و JSC ها ممکن است مهر و موم نداشته باشند اگر در اساسنامه شرکت پیش بینی نشده باشد (بند 7، ماده 2 قانون 208-FZ، بند 5 ماده 2 قانون شماره 14- FZ). در این صورت اثری از مهر بر روی مهر دفتر نقدی الصاق نمی شود. اما اگر سازمان دارای مهر باشد، بهتر است نقش آن را روی مهر و دفترچه نقدی بچسباند، زیرا همان شکل دفترچه نقدی هنوز وجود مهر (مهر) را فراهم می کند.

نحوه فلش کردن کتاب نقدی: عکس

عکس زیر به وضوح نشان می دهد نحوه دوخت کتاب نقدی (نمونهروش دوخت، که در بالا به تفصیل توضیح داده شد).

مهم!برخلاف مجله صندوقدار-اپراتور، دفترچه نقدی نیازی به ثبت در خدمات مالیاتی فدرال ندارد.

طبق قوانین فدراسیون روسیه، شرکت ها و سازمان ها موظفند سوابق حسابداری کلیه معاملات تجاری را نگه دارند. برای حل این مشکل از اسناد اولیه استفاده می شود. تأیید واقعیت معاملات نقدی در نقطه نقدی شرکت نیز با استفاده از اسناد اولیه انجام می شود.

انواع اصلی اسناد نقدی (که از این پس به عنوان سی دی نامیده می شود) و جزئیات اجباری که می توانند و باید حاوی آن باشند را در نظر بگیرید.

انواع بسته به ماهیت عملیات:

- اعتبار؛

- مواد مصرفی؛

- ثبتهای حسابداری حاوی اطلاعات ثبتشده و تعمیمیافته از CA اولیه فهرستشده در بالا.

در سطح قانونگذاری (فرمان کمیته آمار فدراسیون روسیه شماره 88) چنین انواع CA تأیید شده است.:

- سفارش نقدی ورودی - شماره KO1 (از این پس PKO نامیده می شود).

- ضمانت نامه نقدی مخارج - شماره KO2 (RKO);

- دفترچه نقدی - شماره KO4 (KK);

- مجله ثبت اسناد نقدی ورودی و خروجی - شماره KO3 (ZHR);

- دفتر حسابداری وجوه پذیرفته شده و صادر شده توسط صندوقدار - شماره KO5 (KVD).

جزئیات اجباری اصلی اسناد ذکر شده در بالا را برجسته کنید، برای مثال:

جزئیات اجباری اصلی اسناد ذکر شده در بالا را برجسته کنید، برای مثال:

- عنوان؛

- تاریخ تدوین آن؛

- نام کامپایلر آن، به عبارت دیگر، نام سازمان / شرکت؛

- محتوای عملیات؛

- اندازه گیری های کمی و پولی عملیات؛

- موقعیت اشخاص متعهد و صادر کننده؛

- امضای افراد ذکر شده در بالا

الزامات اولیه طراحی

با توجه به تفاوت سی دی های تایید شده و ذکر شده در بالا با یکدیگر، قوانین صدور هر کدام را در نظر خواهیم گرفت.

ویژگی های طراحی PKO:

- ماهیت عملیات در خط "Basis" وارد شده است.

- مقدار کل مالیات بر ارزش افزوده در خط "شامل" وارد می شود. در اصطلاح دیجیتال این خط نمی تواند خالی باشد. در صورت عدم اعمال مالیات، عبارت "بدون (مالیات بر ارزش افزوده)" وارد می شود.

- داده های مربوط به اسناد پشتیبانی اضافی (در صورت وجود) در PKO در خط "ضمیمه" وارد می شود.

هنگام پر کردن RKO، تفاوت های ظریف زیر باید در نظر گرفته شود:

- وجود اسناد اضافی (به عنوان مثال، وکالتنامه) در خط "پیوست" با ذکر اجباری تاریخ و شماره وارد می شود.

- خط "Basic" به معنای بازتابی از محتوای عملیات هزینه است.

- حضور امضای سر در صورت موجود بودن در سند پیوست اختیاری است. به عنوان مثال، اگر امضای مدیر شرکت در دستور همراه با قطعنامه "من اجازه می دهم" یا "موافق" وجود داشته باشد، RKO می تواند بدون امضای او برای کار پذیرفته شود.

ما به طور جداگانه موضوع الزامات الصاق تمبر روی RKO و PKO را بررسی خواهیم کرد. طبق دستورالعمل بانک مرکزی فدراسیون روسیه به شماره 3210-U مورخ 11 مارس 2014، هیچ مقرراتی در مورد انجام معاملات نقدی وجود ندارد. الزامات اجباریقبل از سال 2014، تمبرهای «پرداخت شده» در سفارش ورودی و «بازپرداخت» در سفارش خروجی استفاده می شد. قوانین فعلی فقط مستلزم الصاق اجباری مهر بر روی رسید پارگی برای PKO است. بنابراین، مهر "پرداخت" را می توان به رسید برای PKO الصاق کرد. وجود چاپ "پرداخت" تاییدی بر واریز واقعی پول و ارسال آنها است.

در مورد تمبر "Redeemed":

- به عنوان مثال، هنگام صدور حقوق برای کارمندان در مورد آنها، روی بیانیه ها قرار می گیرد.

- می توان به جای "پرداخت" استفاده کرد، به عنوان مثال، در صورت گم شدن تمبر یا عدم وجود آن به دلیل دیگری.

3 قانون اساسی برای نحوه صدور QC وجود دارد:

- فلاش.

- عدد. ذات: روی هر برگه شماره گذاری می شود (شماره سریال متوالی).

- مهر. ذات: لازم است مشخص شود که چه تعداد برگه با توجه به شماره گذاری در QC موجود است و این کتیبه را تأیید کنید. این کتیبه در انتهای کتاب قرار گرفته و در صورت امضای مدیر و حسابدار ارشد مصدق محسوب می شود.

فرم QC وجود 2 قسمت را فرض می کند. و قسمت دوم قابل جدا شدن است. این به عنوان گزارش صندوقدار در پایان روز عمل می کند و تنها پس از تکمیل تمام تراکنش ها قابل حذف است.

خود نام به این سوال پاسخ می دهد که این فرم برای چه منظوری در نظر گرفته شده است، یعنی تخصیص شماره ثبت سریال به اسناد نقدی.

شامل پر کردن چنین اطلاعاتی است:

- شماره PKO / RKO، تاریخ و مبلغ به روبل روسیه در شرایط دیجیتال.

- ستون های "یادداشت" در صورت لزوم پر می شوند.

پر کردن ARC در صورتی موجه است که در کارکنان سازمان چندین صندوقدار از جمله یک نفر ارشد وجود داشته باشد.

ویژگی های طراحی KVD:

- مبلغی که توسط صندوقدار ارشد به کارمند زیرمجموعه منتقل می شود در ردیف "صدور" یا "تسلیم شده" منعکس می شود.

- امضای هر دو نفر باید در سطر "پول دریافتی" الصاق شود.

قوانین و الزامات اجباری که باید هنگام صدور اسناد طراحی اولیه رعایت شود:

- ثبت امضای حسابدار ارشد و صندوقدار الزامی است.

- وجود اجباری تمبر روی رسید پاره شده - "پرداخت".

- مهر (مهر) بر روی صندوق نصب نمی شود، اما امضای گیرنده الزامی است.

- ثبت سی دی می تواند هم به صورت کاغذی و هم به صورت الکترونیکی باشد.

- نسخه الکترونیکی سند با استفاده از ویژه تهیه می شود تکنولوژی (کامپیوتر، چاپگر).

- نسخه کاغذی به صورت دستی با خودکار، جوهر یا با استفاده از ماشین تحریر پر می شود.

- خطوط خالی بدون اطلاعات با خط تیره مشخص شده اند.

حسابدار ارشد در موضوع تنظیم اسناد طراحی مسئول است. در غیاب وی، رئیس مسئول اجرای اسناد نقدی می شود که تحت کنترل وی انجام می شود.

اصلاحات در سی دی

قانون یا الزام اصلی برای یک CA که باید برجسته شود، عدم وجود اصلاحات در ثبت حسابداری است.

سی دی نباید حاوی اصلاحات، لکه ها باشد. در عمل، معمول است که مجریان با استفاده از سیالات اصلاحی، تغییراتی در سند ایجاد کنند. چنین اقداماتی مجاز نیست.

گزینه های اصلی را برای نحوه اصلاح اسناد نقدی در نظر بگیرید:

- اشتباهی در PKO یا RKO صورت گرفت.

انجام اصلاحات به هر شکلی (به صورت دستی، خط کشی، با لکه زدن) ممنوع است. تنها راه حل در این مورد، خط زدن PKO / RKO با خطا و ترسیم یک مورد جدید است. یک سفارش خراب (خطشده) به گزارش صندوق نقدی آن روز پیوست میشود. انجام عملیات خرج یا دریافت وجه بر اساس سند آسیب دیده ممنوع است.

- در مجلات یا کتاب نقدی خطایی رخ داده است.

استفاده از مایع اصلاح کننده، تمیز کردن ممنوع است.

اصلاحات به شرح زیر مجاز است:

- کتیبه ای که به اشتباه وارد شده است خط زده می شود تا کتیبه اشتباه خوانده شود.

- تصحیحات روی کتیبه خط خورده با نوشتن مقدار یا متن صحیح انجام می شود.

- در کنار موارد تصحیح شده یا در حاشیه آزاد سند، عبارت «تصحیح شده» الصاق شده است و باید توسط کلیه افرادی که مسئولیت نگهداری و تشکیل سی دی را دارند امضاء شود.

- امضاها رمزگشایی می شوند و تاریخ اصلاح نیز مشخص شده است.

- اصلاحات در تمام نسخه ها انجام می شود.

ذخیره سازی سی دی

مدیر فرآیند را سازماندهی و اجرا می کند، مکان های ذخیره سازی را تعیین می کند و روش تشکیل و نگهداری اسناد نقدی در سازمان را تأیید می کند. او باید از چنین شرایط نگهداری اطمینان حاصل کند که اسناد در تمام مدت تعیین شده توسط قانون ایمن باشند.

الزامات عمومی از نظر دوره های ذخیره سازی در قانون فدرال "در مورد حسابداری" تعیین شده است. حسابداری» که طبق آن اسناد اولیه و رجیسترهای سی دی حداقل به مدت 5 سال در بایگانی نگهداری می شوند. پس از انقضای مدت مقرر، آنها را می توان از بین برد، اما به شرط عدم وجود اختلاف در مورد آنها، دعوی فعال است.

لازم به ذکر است که دوره 5 ساله نه از تاریخ ایجاد سند، بلکه از تاریخ سال گزارشی که در آن تشکیل شده اند در نظر گرفته می شود.

ذخیره سازی را می توان هم در بایگانی در شرکت و هم با مشارکت شرکت های تخصصی سازماندهی کرد. آنها ذخیره سازی را به صورت قراردادی و پرداختی برای هر چند سالی که نیاز دارید انجام می دهند.

قانون فوق مقرر می دارد که هنگام انجام معاملات نقدی به صورت الکترونیکی، مدت ذخیره سازی رسانه های الکترونیکی نیز باید مانند رسانه های کاغذی باشد - حداقل 5 سال. استثناء لیست حقوق و دستمزد است که بر اساس آن کارکنان حقوق خود را دریافت می کنند. آنها به مدت 75 سال نگهداری می شوند.

ذخیره سازی سی دی ها باید بر اساس قوانین زیر انجام شود:

- اسناد باید در زمینه هر روز منگنه شوند. مهلت تشکیل دوخت حداکثر تا روز کاری بعد است.

- در داخل دوخت، سی دی ها باید به ترتیب زیر انتخاب شوند: به ترتیب صعودی شماره حساب. در سکانس، اول از همه، توسط Dt از حساب، و سپس توسط Kt.

- تمام ورق های دوخت مشمول شماره گذاری هستند.

- هنگام انتقال به بایگانی، فهرستی تشکیل می شود که شماره و نام دوخت سی دی را نشان می دهد، می توان یک مقاله را مطابق با نامگذاری تایید شده توسط سازمان الصاق کرد.

آیا هیچ سوالی دارید؟

خوانندگان عزیز! مقالات ما در مورد روش های معمولی برای حل مسائل حقوقی صحبت می کنند، اما هر موردی چنین است شخصیت فردی

اگر می خواهید بدانید که چگونه مشکل خاص خود را حل کنید، لطفاً از فرم زیر ↓ یا از مشاور آنلاین در پایین سمت راست استفاده کنید! →