استهلاک با استفاده از فرمول محاسبه می شود. نرخ استهلاک سالیانه

حسابداری برای دریافت دارایی های ثابت

صفحه 24

نرخ استهلاک نیز به نوبه خود با فرمول محاسبه می شود:

K = (1:n) x 100%

جایی که K - نرخ ماهانهاستهلاک به صورت درصد؛ n عمر مفید دارایی ثابت بر حسب ماه است.

مثال 3

در فوریه 2002 CJSC "Spetsmash" دستگاهی را برای پردازش محصولات پلاستیکی خریداری کرد و در همان ماه به بهره برداری رساند. هزینه اولیه دستگاه 135000 روبل است. (بدون مالیات بر ارزش افزوده).

طبق سیاست حسابداری خود، ZAO Spetsmash استهلاک را برای اهداف مالیاتی با استفاده از روش خط مستقیم محاسبه می کند. طبقه بندی این دستگاه را به گروه پنجم استهلاکی ارجاع می دهد. عمر مفید آن می تواند از هفت سال یک ماهه تا ده سال باشد. این سازمان تعیین کرده است که این دستگاه به مدت هشت سال (96 ماه) مورد استفاده قرار خواهد گرفت. از مارس 2001، استهلاک بر روی آن اعمال شده است.

نرخ استهلاک ماهانه 1.04 درصد ((1:96 ماه) × 100 درصد) خواهد بود.

بنابراین، استهلاک معادل 1404 روبل ماهانه بر روی دستگاه شارژ می شود. (135000 روبل x 1.04٪).

روش غیر خطی

برای مقاصد مالیاتی، استهلاک را می توان با استفاده از روش غیر خطی نیز محاسبه کرد. برای انجام این کار، ارزش باقیمانده دارایی ثابت در ابتدای ماه در نرخ استهلاک آن ضرب می شود. و در ماه اول بهره برداری دارایی ثابت استهلاک از بهای تمام شده اصلی آن محاسبه می شود.

نرخ استهلاک ماهانه با فرمول محاسبه می شود:

K = (2: n) x 100%

که در آن K نرخ استهلاک به عنوان درصد است. n عمر مفید دارایی ثابت بر حسب ماه است.

روش غیر خطی امکان استهلاک سریعتر دارایی های ثابت را فراهم می کند. از این گذشته ، میزان استهلاک در این مورد مستقیماً به اندازه ارزش باقیمانده دارایی ثابت بستگی دارد. اما: پس از اینکه ارزش باقیمانده دارایی ثابت معادل 20 درصد بهای تمام شده اولیه آن شد، روش محاسبه استهلاک باید تغییر کند. در ماه بعد، این ارزش باقیمانده به عنوان مبنا در نظر گرفته شده و استهلاک از آن به سهم های مساوی (مانند روش خط مستقیم) محاسبه می شود. این در بند 5 ماده 259 قانون مالیات فدراسیون روسیه آمده است.

مثال 4

در ژانویه 2002، پراید LLC یک کامپیوتر به ارزش 48000 روبل خریداری کرد. (شامل مالیات بر ارزش افزوده - 8000 روبل) و آن را در همان ماه به بهره برداری رساند. طبق رویه حسابداری، استهلاک دارایی های ثابت برای مقاصد مالیاتی توسط شرکت به روش غیر خطی محاسبه می شود.

ورونوف نیکولای پاولوویچ (متولد 1926)، نویسنده روسی. در رمان ها و داستان ها (مجموعه های "بهار"، 1955، "دویدن در شب"، 1965، "پژواک مرد"، 1985)، رمان های "جوانی در ژلزنودولسک" (1968)، "بالای تابستان" (1976) - زندگی کارگران و شهر مدرن رمان دیستوپیایی "CAM" (1988).

رنگ های مینا، رنگ های مبتنی بر لاک. پوشش های براق سخت را تشکیل می دهد که یادآور ظاهرمینای دندان برای رنگ آمیزی اتومبیل و موارد دیگر استفاده می شود. دیگران

بیلباسوف واسیلی آلکسیویچ (1837-1904)، مورخ روسی، روزنامه نگار. سردبیر واقعی روزنامه "صدا" (1871-1884). اثر اصلی «تاریخ کاترین دوم» (جلد 1-2، 1890 - 96) است.

استهلاک خطی به طور گسترده در حسابداری استفاده می شود زیرا ساده ترین روش برای استفاده است. طبق قانون مالیات فدراسیون روسیه، روش استهلاک دارایی سازمان به طور مستقل انتخاب می شود. یک استثنا در حسابداری استهلاک دارایی های ثابت موجود در گروه های استهلاک 8-10 (ساختمان ها و سازه های سرمایه، سهام مسکن، حمل و نقل) است - فقط از روش خط مستقیم برای آنها مجاز است. همچنین، قانون استهلاک خطی را "تحمیل می کند". کارآفرینان فردیکار بر روی OSNO

روش انتخابی رد بهای تمام شده دارایی های ثابت باید در رویه حسابداری سازمان تثبیت شود و دیگر در طول عمر مفید دارایی استهلاک پذیر قابل تغییر نیست.

ویژگی های میرایی خطی

مزیت بدون شک این روش «سادگی» آن است. هزینه های دارایی ثابت به سادگی در طول عمر دارایی حذف می شود. قسمت های مساوی. محاسبه ابتدایی است: کافی است هزینه اولیه ملک را بدانید و نرخ استهلاک را یک بار بر اساس عمر مفید شی محاسبه کنید.

استهلاک خطی یک رویکرد «سادهشده» برای استهلاک دارایی را اجرا میکند. این بدان معناست که وضعیت فیزیکی دارایی های ثابت از لحظه بهره برداری تا بازپرداخت کامل هزینه به طور یکنواخت بدتر می شود. فصلی بودن، شدت استفاده از اشیا در نظر گرفته نمی شود.

این رویکرد بیشترین توجیه را در در نظر گرفتن استهلاک ساختمان ها و سایر سازه های ثابت دارد. بدون شک تأثیر عوامل محیط خارجیو نحوه عملکرد ملک را نمی توان تخفیف داد، با این حال، اغلب نمی توان به طور دقیق درصد واقعی استهلاک یک شی خاص را تعیین کرد. بنابراین، روشی که در آن هزینه به طور مساوی و در مقادیر ثابت حذف می شود، برای بسیاری از سازمان ها راحت ترین روش به نظر می رسد.

در مورد تجهیزات تولید و سایر گروههای داراییهای ثابت که به طور فعال مورد استفاده قرار میگیرند، شرایط عملیاتی تأثیر قابلتوجهی بر میزان سایش دارد. با گذشت زمان، بهره وری آنها کاهش می یابد، هزینه های تعمیر و نگهداری به میزان قابل توجهی افزایش می یابد، که دیگر نمی توان آن را در دوره گزارش به دلیل افزایش استهلاک حذف کرد - این با روش خط مستقیم ارائه نشده است. اگر برای یک شرکت مهم است که بیشتر هزینه تجهیزات در سالهای اول بهره برداری آن پرداخت شود، توجه به روشهای غیرخطی تعهدی، زمانی که امکان استهلاک سریع وجود دارد یا کسر استهلاک را به حجم مرتبط می کند، ارزش دارد. از محصولات تولیدی

استهلاک خط مستقیم

هنگام محاسبه به روش خطی، باید توسط آن هدایت شود قوانین عمومیحذف استهلاک، یعنی:

- پس از قرار دادن اموال در ترازنامه، از ابتدای ماه آینده باید استهلاکی روی آن تعلق گیرد.

- بازپرداخت مبالغ استهلاک بدون توجه به عملکرد مالی شرکت انجام می شود.

- کسورات به صورت ماهانه انجام می شود و در دوره مالیاتی که در آن انجام می شود محاسبه می شود.

- حفظ دارایی ثابت برای مدت 3 ماه، تعمیرات بلندمدت (بیش از یک سال) زمینه ساز تعلیق عوارض استهلاک است که پس از بازگشت ملک به بهره برداری از ابتدای ماه آینده مجدداً شروع می شود.

- حذف استهلاک تا زمانی انجام می شود که هزینه دارایی ثابت به طور کامل پرداخت شود یا از ترازنامه شرکت خارج شود، مالکیت این دارایی از بین برود. اقلام تعهدی باید در پایان ماه که یکی از رویدادهای فهرست شده رخ داده است، خاتمه یابد.

علاوه بر این، روش خطی استهلاک تفاوت های ظریف خاص خود را دارد:

- محاسبه به طور جداگانه برای هر مورد از دارایی های ثابت انجام می شود.

- فقط هزینه اولیه ملک همیشه به عنوان مبنا در نظر گرفته می شود، یعنی مقدار کسورات ماهیانه یک بار پس از راه اندازی محاسبه می شود و برای کل عمر مفید بدون تغییر باقی می ماند.

محاسبه استهلاک به روش خط مستقیم

برای استهلاک خطی، یک فرمول محاسبه ساده وجود دارد:

A \u003d C * K، که در آن

الف - مبلغ ماهیانه کسر.

ج - ارزش مال هنگام درج در ترازنامه.

K نرخ استهلاک به صورت درصد است.

اجازه دهید با جزئیات بیشتری در مورد نرخ استهلاک صحبت کنیم، زیرا با روش خطی آن توسط قانون تعیین نشده است، اما توسط بخش حسابداری شرکت به طور مستقل محاسبه می شود.

چگونه نرخ استهلاک را تعیین کنیم؟ برای انجام این کار، باید عمر مفید یک شی خاص را بدانید. اگر دارایی ثابت در یکی از 10 گروه استهلاک مصوب دولت فدراسیون روسیه (فرمان شماره 1 2002/01/01) گنجانده شود، دوره مطابق با شماره گروه در طبقه بندی گرفته می شود.

برای اموالی که به هیچ یک از گروه های استهلاک تعلق ندارند، دوره بهره برداری توسط سازمان بر اساس عمر مورد انتظار شیء، شرایط استفاده از آن و شرایط فنی تعیین می شود.

پیدا کردن اطلاعات لازم، می توانید شروع به محاسبه هنجار کنید که برای آن باید از فرمول استفاده کنید:

که در آن n تعداد ماه هایی است که عمر مفید دارایی ثابت را تشکیل می دهند.

استهلاک اموال مستعمل

همیشه دور از دسترس است که اموال کاملاً جدید در اختیار شرکت ها باشد. سازمان ها اغلب تجهیزات مستعمل را به دست می آورند یا آن را در ترازنامه خود به عنوان کمک به صندوق قانونی یا به عنوان صاحب منصوب در نتیجه سازماندهی مجدد یک شخص حقوقی دریافت می کنند.

مشکلات در این مورد نباید ایجاد شود. با در نظر گرفتن عمر مفید تعیین شده توسط مالک قبلی و زمان واقعی بهره برداری از شی، تعداد سال ها / ماه های باقی مانده تا پایان دوره استهلاک این دارایی ثابت محاسبه می شود. عمر سرویس تازه تاسیس شده در آن ثابت شده است اسناد حسابداریمالک شرکت

نمونه ای از استهلاک خط مستقیم

محاسبه استهلاک خطی را با استفاده از یک مثال در نظر بگیرید.

فرض کنید یک سازمان برای اهداف اداری کامپیوتری به ارزش 25000 روبل خرید. بخش حسابداری رایانه شخصی را در ماه مارس اعتبار داده است، بنابراین، 1 آوریل تاریخ شروع استهلاک این شی است.

تجهیزات کامپیوتری مربوط به گروه استهلاک 2 می باشد که عمر مفید آن در محدوده 2 تا 3 سال قابل تنظیم است. بیایید حداکثر عمر سرویس را در نظر بگیریم - 36 ماه.

بنابراین، ما نرخ استهلاک ماهانه را محاسبه می کنیم:

K \u003d 1/36 * 100٪ \u003d 2.78٪

مبلغ کسر خواهد بود: A \u003d 25000 * 2.78٪ \u003d 695 روبل. (ماهانه).

بنابراین، در هزینه ها سال جاریمی توانید استهلاک 9 ماهه کار دارایی ثابت (آوریل - دسامبر) را به مبلغ 6225 روبل در نظر بگیرید.

همانطور که از مثال بالا مشاهده می شود، روش استهلاک خطی در واقع بسیار ساده است و حتی برای یک حسابدار بی تجربه نیز مشکلی ایجاد نخواهد کرد.

AT سال های گذشتهاطلاعاتی مکرراً در مورد توسعه صورتحسابهایی ظاهر شده است که نویسندگان آنها می خواستند کارفرمایان را مجبور کنند مالیات بر درآمد شخصی را بر درآمد کارکنان خود نه در محل ثبت نام کارفرما-نماینده مالیاتی، بلکه در محل سکونت هر یک از آنها بپردازند. کارمند اخیراً، خدمات مالیاتی فدرال به شدت علیه چنین ایده هایی صحبت کرده است.

جریمه برای ارائه توضیحات مالیات بر ارزش افزوده که در فرم مقرر نیست قابل اعتراض است

جریمه برای ارائه توضیحات مالیات بر ارزش افزوده که در فرم مقرر نیست قابل اعتراض است

مودیان مالیاتی که ملزم به ارائه اظهارنامه مالیات بر ارزش افزوده هستند در قالب الکترونیکی، و توضیحات مربوط به آن در پاسخ به الزامات سازمان مالیاتی باید به TCS ارسال شود. یک قالب تایید شده برای چنین توضیحات الکترونیکی وجود دارد. اما همانطور که از تصمیم اخیر خدمات مالیاتی فدرال بر می آید، حتی اگر قالب تعیین شده نادیده گرفته شود، نباید جریمه ای وجود داشته باشد.

روش استهلاک خط مستقیم

در میان روش های محاسبه استهلاک دارایی های ثابت (OS) و دارایی های نامشهود (IA) در حسابداری و حسابداری مالیاتی، رایج ترین روش استهلاک خطی است. و اغلب نه تنها به این دلیل استفاده می شود که در محاسبه ساده ترین و قابل درک است، بلکه به این دلیل که استفاده از آن در برخی موارد اجباری است. در مورد روش خط مستقیم استهلاک دارایی های ثابت و دارایی های نامشهود در مشاوره بیشتر به شما خواهیم گفت.

استهلاک خطی: زمان استفاده از آن

به طور کلی، روش خط مستقیم استهلاک زمانی مناسب است که منافع اقتصادی مرتبط با استفاده از دارایی به طور یکنواخت به سازمان برسد. به عنوان مثال، زمانی که تولید فصلی نیست، با توقف طولانی مدت یا وقفه های فنی مشخص نمی شود. بر این اساس، در صورتی که مثلاً از تجهیزات برای تولید محصولات به صورت دستهای استفاده شود، در حالی که سفارشهای تولید بهطور ناموزون دریافت میشوند و بقیه زمانها تجهیزات بیکار هستند، روش استهلاک مستقیم توصیه نمیشود. در این صورت بهتر است متناسب با حجم تولید از روش حذف استفاده شود.

بر اساس این منطق، برای استهلاک داراییهای نامشهود، زمانی که محاسبه قابل اتکا درآمدهای مورد انتظار منافع اقتصادی آتی ناشی از استفاده از آنها غیرممکن است، RAS 14/2007 استفاده از روش استهلاک خطی را در حسابداری الزامی میکند (بند 28 PBU 14/ 2007). به یاد بیاورید که در حسابداری، روش استهلاک دارایی های نامشهود برای هر شی و در رابطه با دارایی های ثابت - برای هر گروه از اشیاء همگن (ساختمان ها، سازه ها، تجهیزات کامپیوتری، وسایل نقلیه و غیره) تعیین می شود.

قوانین مالیاتی نیز در برخی موارد فقط به استفاده از استهلاک خط مستقیم نیاز دارند. بنابراین، بدون توجه به مفاد سیاست حسابداری (بند 3، ماده 259 قانون مالیات فدراسیون روسیه)، روش استهلاک خط مستقیم بدون نقص اعمال می شود:

- توسط کلیه سازمان ها به ساختمان ها، سازه ها، دستگاه های انتقال و دارایی های نامشهود که عمر مفید آنها بیش از 20 سال است.

- سازمان های زیر که سیستم عامل را منحصراً در تولید هیدروکربن ها در یک میدان جدید فراساحلی اعمال می کنند:

- سازمان هایی که دارای مجوز برای استفاده از یک قطعه زیرزمینی هستند که در آن یا یک ذخایر هیدروکربنی دریایی جدید واقع شده است یا برای جستجو، ارزیابی یا اکتشاف چنین ذخیره ای برنامه ریزی شده است.

- اپراتورهای یک ذخیره هیدروکربنی جدید دریایی

برای سایر اقلام استهلاک پذیر دارایی های ثابت و دارایی های نامشهود در حسابداری مالیاتی، یک سازمان باید تنها یک روش استهلاک انتخاب شده و ثابت در خط مشی حسابداری را اعمال کند: خطی یا غیرخطی.

نرخ استهلاک به روش خط مستقیم

با روش خطی استهلاک، نرخ به عنوان نسبت یک واحد به عمر مفید در ماه محاسبه می شود (بند 19 PBU 6/01، بند 29 PBU 14/2007، بند 2 ماده 259.1 قانون مالیات فدراسیون روسیه. ).

به عنوان مثال، اگر عمر مفید یک دارایی 37 ماه باشد، نرخ استهلاک ماهانه به صورت خط مستقیم 1/37 یا 0.0270 یا 2.7٪ خواهد بود.

برای یافتن میزان استهلاک ماهانه، نرخ استهلاک با استفاده از روش خط مستقیم در هزینه اولیه (جایگزینی) یک قلم دارایی ثابت یا دارایی های نامشهود ضرب می شود.

استهلاک به روش خط مستقیم چگونه محاسبه می شود؟

استهلاک ماهیانه محاسبه می شود. در حالت کلی، استهلاک دارایی های ثابت و دارایی های نامشهود به حالت تعلیق در نمی آید (بند 23 PBU 6/01، بند 31 PBU 14/2007، بند 3 ماده 272 قانون مالیات فدراسیون روسیه). امکان تعلیق محاسبه استهلاک دارایی های ثابتی که با تصمیم رئیس سازمان به مدت بیش از 3 ماه به حفاظت منتقل شده اند و همچنین در طول مرمت شی مدت زمان آن وجود دارد. که بیش از 12 ماه است (بند 23 PBU 6/01، بند 3 ماده 256 قانون مالیات RF).

هنگامی که استهلاک به صورت خطی محاسبه میشود، ورودیها مشابه ورودیهای استهلاک به روشهای دیگر است (دستورالعمل وزارت دارایی مورخ 31 اکتبر 2000 شماره 94n):

بدهی حسابهای 20 «تولید اصلی»، 26 «هزینههای تجاری عمومی»، 44 «هزینههای فروش» و غیره. - اعتبار حسابهای 02 «استهلاک داراییهای ثابت»، 05 «استهلاک داراییهای نامشهود»

حساب های مورد استفاده نه تنها به نوع دارایی استهلاک پذیر (برای وام 02 - برای دارایی های ثابت، و 05 - دارایی های نامشهود)، بلکه به نوع استفاده از آن نیز بستگی دارد. به عنوان مثال، استهلاک تسهیلات تولیدی معمولاً در بدهکار حساب 20 منعکس می شود، در حالی که سازمان های صنفی معمولاً استهلاک را در بدهکار حساب 44 دریافت می کنند.

روش استهلاک خط مستقیم: مثال

این سازمان تجهیزات تولید را با هزینه اولیه 216000 روبل در جولای 2017 خریداری کرد. عمر مفید 25 ماه است. این تجهیزات در تولید نوع خاصی از محصول استفاده می شود، یعنی هزینه های استهلاک مشمول توزیع بوده و نمی باشد. بنابراین، از اوت 2017 به صورت ماهانه در حسابداری، سازمان استهلاک را به مبلغ 8640 روبل (216000 روبل / 25 ماه) دریافت می کند. در این حالت سیم کشی به این صورت خواهد بود:

حساب بدهکار 20 - حساب اعتباری 02 - 8 640.00

در صورتی که هزینه اولیه دارایی های ثابت و عمر مفید در حسابداری مالیاتی مشابه باشد، سازمان هنگام محاسبه پایه مالیات بر درآمد، هزینه ماهانه را به همان میزان شناسایی می کند.

دارایی های ثابت شرکت در تمام طول عمر مفید در معرض فرسودگی و فرسودگی هستند که در نهایت منجر به زوال کامل و نامناسب بودن آنها می شود. در این راستا شرکت برای اینکه به دلیل خرابی دارایی های ثابت دچار زیان نشود در حسابداری از کسورات استهلاک استفاده می کند که در حساب جاری شرکت برای تامین مالی سرمایه گذاری های سرمایه ای در دارایی های ثابت جدید انباشته می شود.

مجموع تمام هزینه های استهلاک برای نوع خاصی از دارایی های ثابت باید برابر با بهای تمام شده اصلی آنها باشد. بر اساس این قاعده، روشهای محاسبه استهلاک توسعه داده شده است که برای گروه های مختلفدارایی های ثابت و همچنین مزایا و معایب خود را دارند:- روش خط مستقیم؛

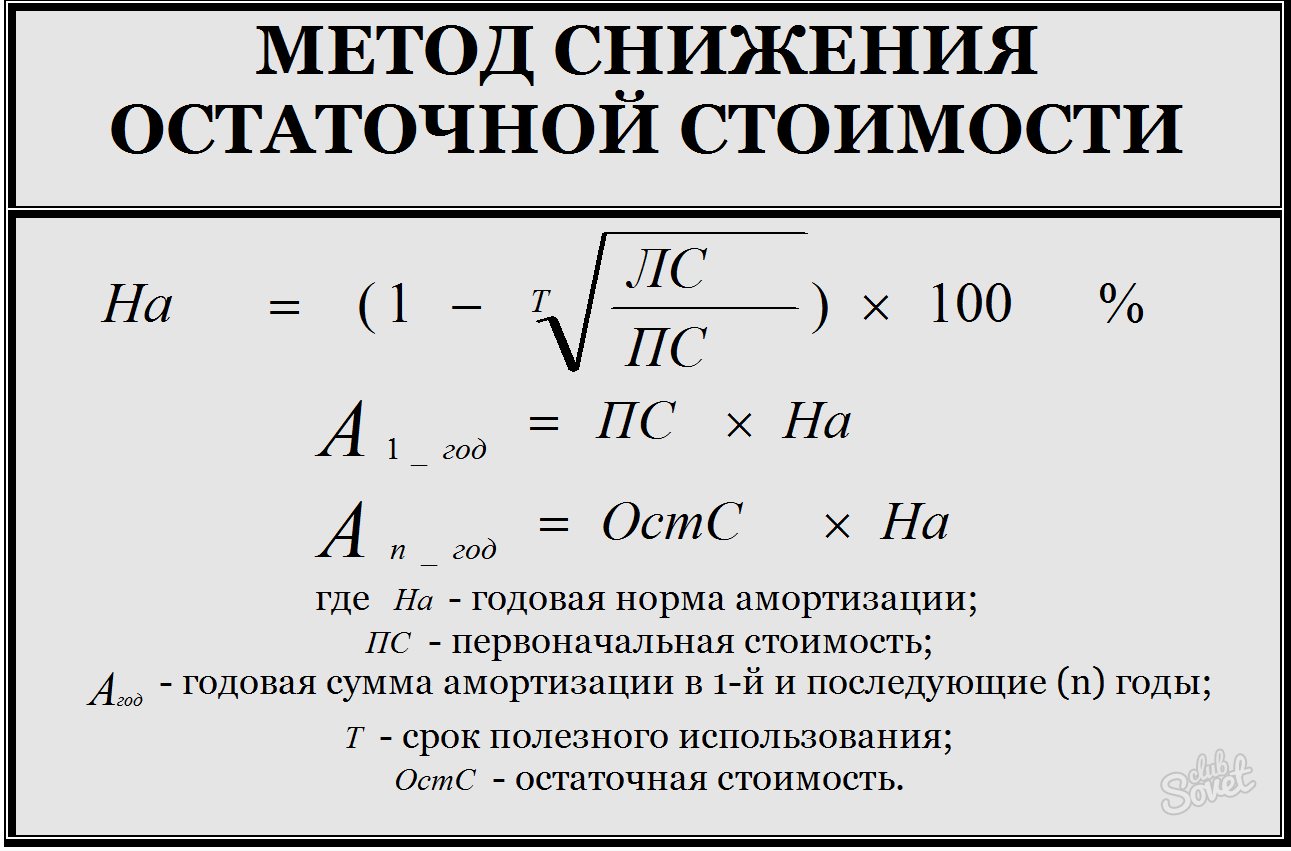

- روش کاهش ارزش باقیمانده؛

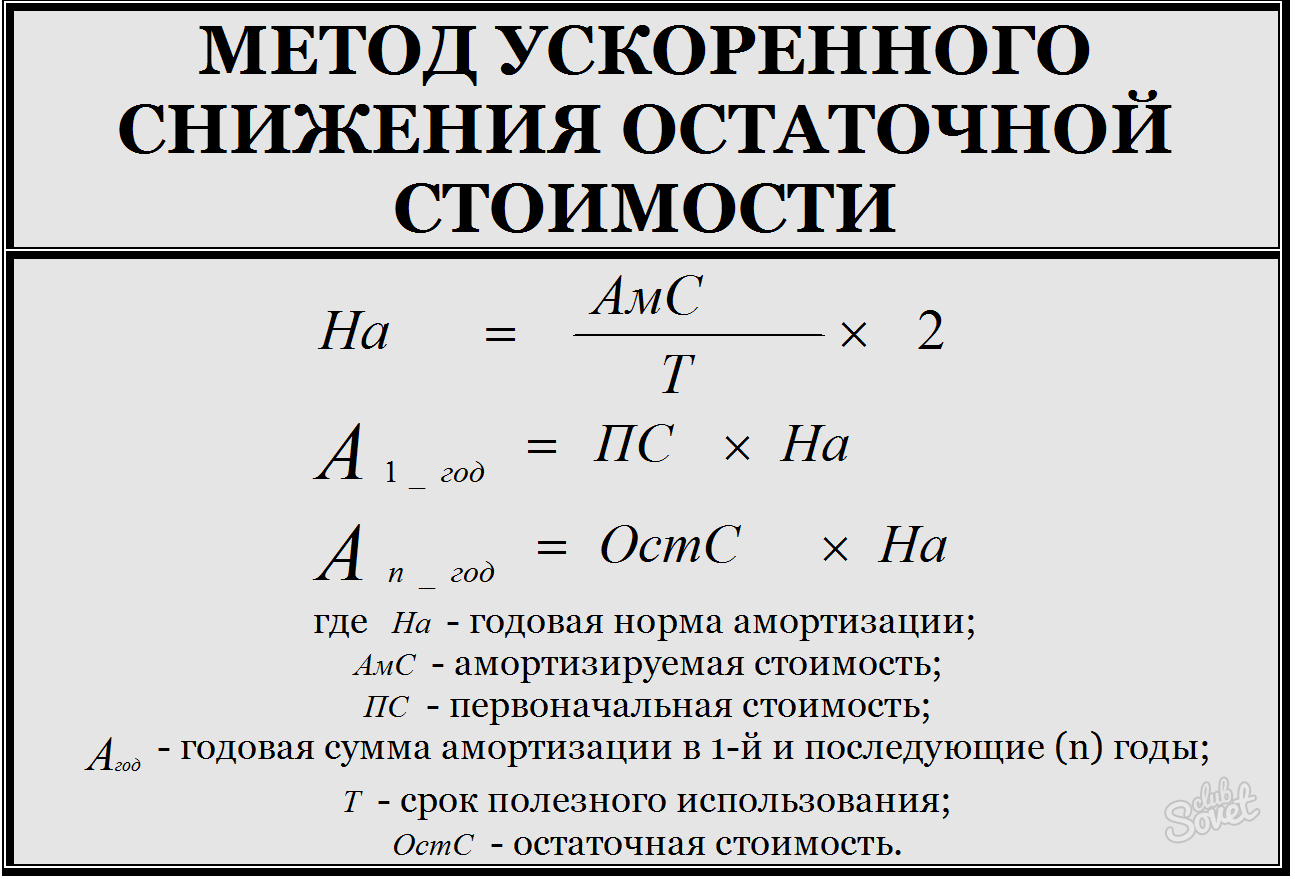

- روش کاهش ارزش باقیمانده تسریع شده؛

- روش تجمعی؛

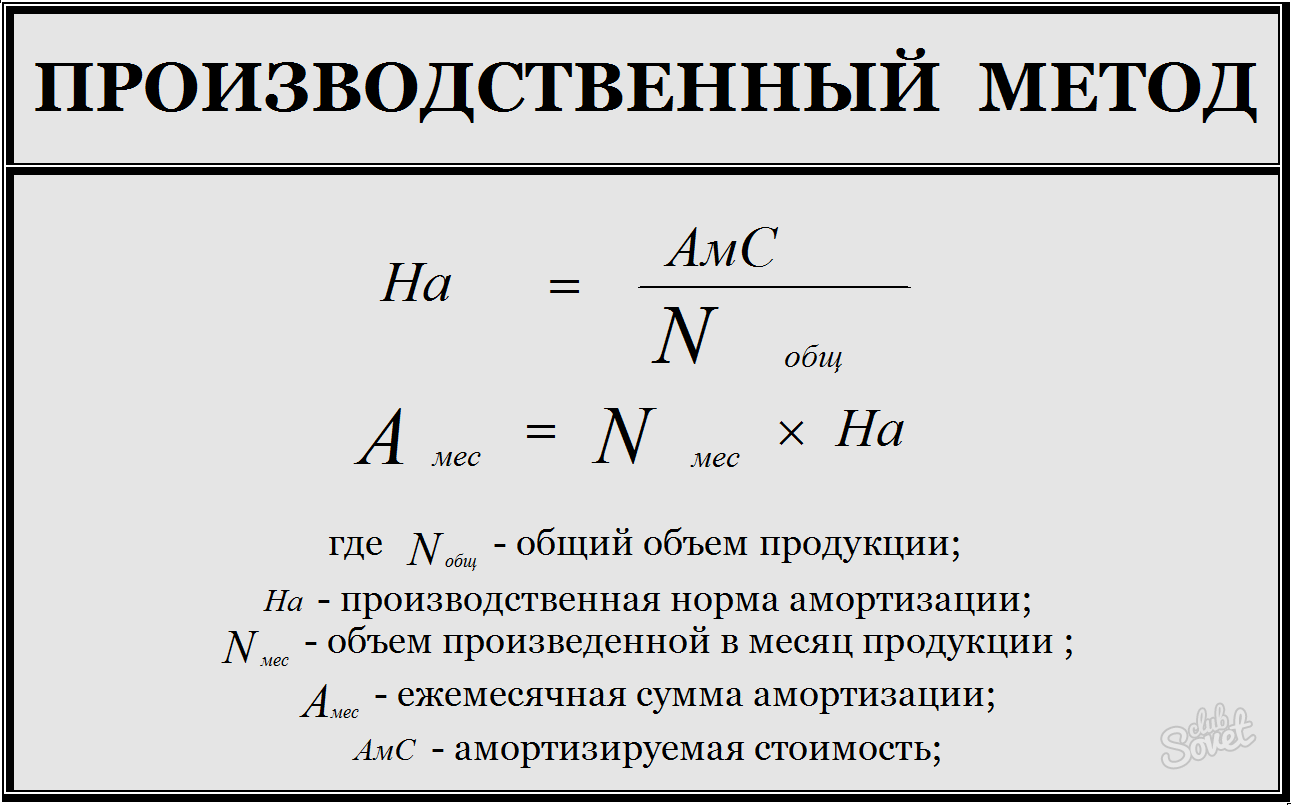

- روش تولید

- محاسبه هزینه استهلاک پذیر، که برابر است با تفاوت بین ارزش اصلی و نجات.

- هزینه استهلاک پذیر را بر عمر مفید تقسیم کنید تا مبلغ استهلاک سالانه را بدست آورید.

- مقدار استهلاک سالانه را بر 12 ماه تقسیم کنید تا هزینه استهلاک ماهانه مشخص شود.

- محاسبه نرخ استهلاک سالانه: نسبت ارزش نجات به مقدار اصلی را پیدا کنید، از این عدد ریشه را با مقدار توان برابر با عمر مفید استخراج کنید، این نتیجه را از یک کم کنید و در 100٪ ضرب کنید - این شاخص به صورت محاسبه می شود. یک درصد؛

- برای محاسبه مقدار استهلاک سالانه در ابتدای سال اول بهره برداری، هزینه اولیه را در نرخ استهلاک ضرب کنید.

- برای محاسبات سالهای بعدی - ارزش باقیمانده برای نرخ استهلاک مربوطه.

- برای یافتن عامل تجمعی، تعداد سالهای باقی مانده تا پایان عمر مفید را بر عدد تجمعی تقسیم کنید.

- عدد تجمعی - مجموع مقادیر عددی هر سال استفاده از شیء، به عنوان مثال، دوره استفاده 4 سال است، عدد تجمعی = 1+2+3+4 = 10.

- کسورات استهلاک سالانه برابر حاصلضرب مقدار استهلاک پذیر با ضریب تجمعی است.

کسر استهلاک برای انواع خاصی از دارایی های ثابت انجام نمی شود: قطعات زمینو منابع طبیعی، به عنوان خواص مصرف کننده آنها در طول زمان تغییر نمی کند. برای دارایی های ثابت دریافتی رایگان (خصوصی یا اهدایی)؛ برای سهام مسکن، به استثنای آن دسته از اشیایی که در فعالیت های تجاری استفاده می شود.