نحوه پرداخت مالیات برای کارآفرینان فردی - راه های مقرون به صرفه. شرکت های انفرادی چه زمانی برای فعالیت های خود مالیات می پردازند؟

نحوه پرداخت مالیات از یک کارآفرین فردی اگر حسابدار نیستید

03 ژوئن 2016 ویولتا شماکووا

محل پرداخت را پیدا کنید

مالیات در محل ثبت نام در اداره مالیات، حق بیمه - در پرداخت می شود صندوق بازنشستگیو صندوق بیمه اجباری درمان. بسیاری از بانک های آنلاین می توانند رسید ایجاد کنند و مالیات و کارمزد را بدون کارمزد بپردازند.

اگر بانک شما نمی داند چگونه، می توانید مالیات را در وب سایت مالیات پرداخت کنید یا رسیدی را از آنجا چاپ کنید و با آن به شعبه Sberbank بیایید. رسیدهای حق بیمه را می توان در وب سایت صندوق بازنشستگی ایجاد کرد و به صورت نقدی در Sberbank پرداخت کرد.

زمان پرداخت را پیدا کنید

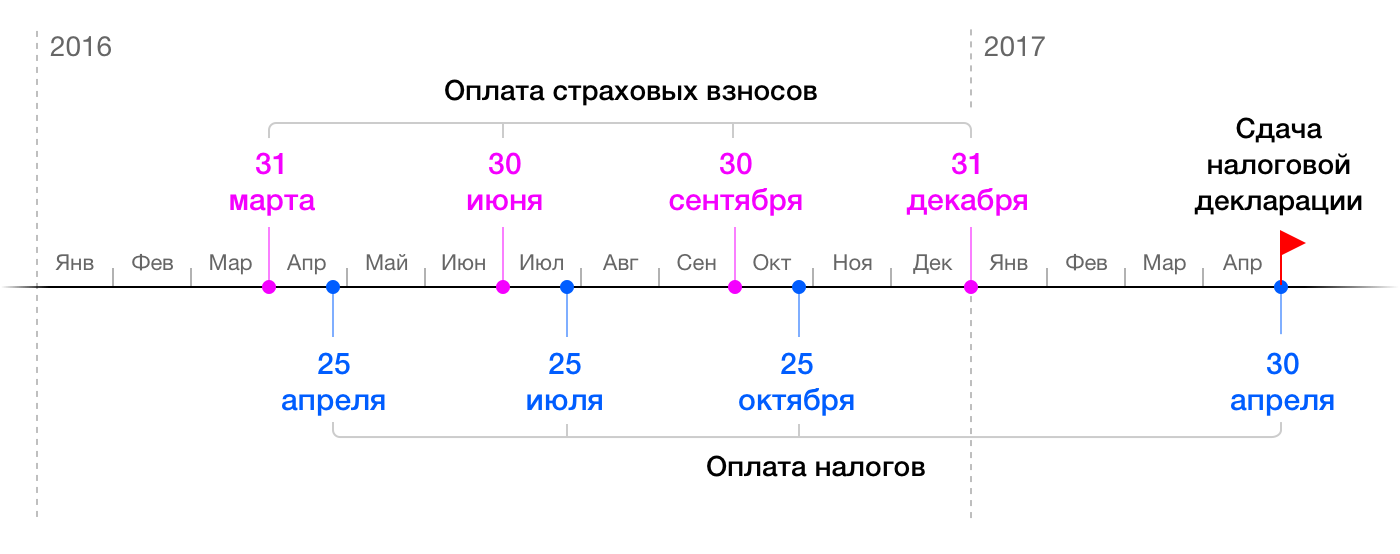

یک کارآفرین چهار بار در سال مالیات می پردازد. در آوریل، او برای سه ماهه اول (سه ماه سال)، در ژوئیه - برای دوم، در اکتبر - برای سه ماهه سوم پرداخت می کند. سال بعد، تا پایان آوریل، IP برای سه ماه آخر سال مالیات پرداخت می کند.

حق بیمه ثابت در هر زمان تا 31 دسامبر پرداخت می شود. 1٪ از درآمد بالای 300000 روبل تا اول آوریل سال آینده از شما انتظار می رود. این درصد را می توان در طول سال برای بهره مندی از کاهش مالیات پرداخت کرد.

در مالیات صرفه جویی کنید

شما می توانید مالیات را با میزان حق بیمه کاهش دهید. برای انجام این کار، قبل از پایان هر سه ماهه، سهم ها را از مالیات کسر کنید و فقط مابه التفاوت را پرداخت کنید. بیایید نشان دهیم که چگونه در عمل کار می کند.

نمونه ای از محاسبه مالیات و مشارکت

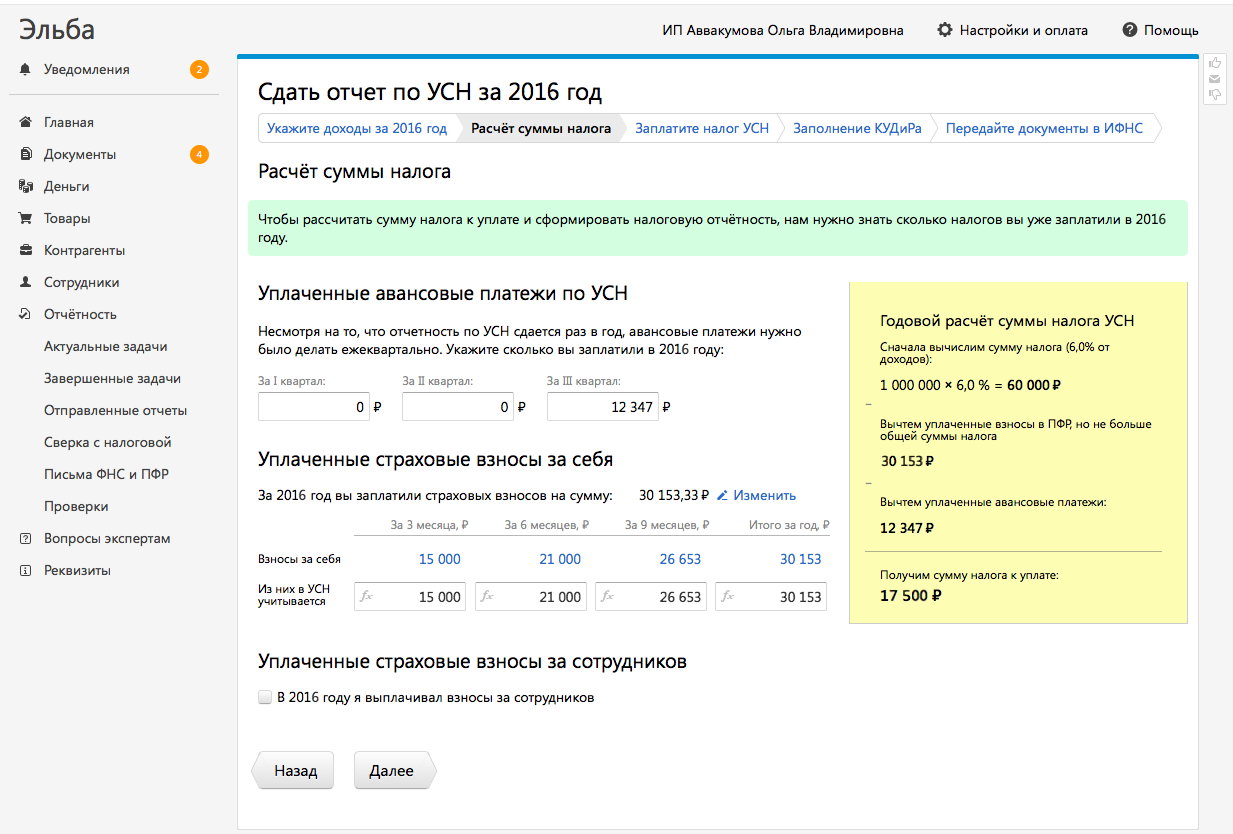

فرض کنید در سال 2016 شما 1 میلیون روبل درآمد دارید. در برخی از ماهها بیشتر کار میکردید، در برخی دیگر کمتر کار میکردید، بنابراین مبالغ سه ماهه متفاوت بود.

برای محاسبه مالیات، درآمد فصلی را در 6 درصد ضرب کنید. برای اینکه از کسب و کار پیش پول برداشت نکنید و مالیات را کاهش دهید، هر سه ماه یکبار حق بیمه را از مالیات کسر کرده و پرداخت کنید. اگر مبلغ بیمه بیشتر باشد، نیازی به پرداخت مالیات در آن سه ماه نیست.

از درآمد 1 میلیون روبلی در سال 2016 چقدر باید به دولت پرداخت کرد

از یک میلیون روبل درآمد برای سال، 60000.33 روبل مالیات و مشارکت پرداخت خواهید کرد (30153.33 + 29847). اگر از کسورات اطلاعی نداشتید، باید 90153.33 روبل (30153.33 حق بیمه + 60000 مالیات) بپردازید.

نمونه دیگری از محاسبه مالیات و حق بیمه

بیایید وضعیت دیگری را تصور کنیم. در طول سال 300000 روبل در سفرهای Vili به دست خواهید آورد. مالیات شما 18000 روبل است. این کمتر از حق بیمه اجباری (23,153.33 روبل) است. اگر هر سه ماه یکبار حق بیمه پرداخت کنید ممکن است اصلا مالیات نپردازید.

از درآمد 300000 روبل چقدر به دولت پرداخت می شود

اظهارنامه و دفترچه حسابداری را پر کنید

تا 30 فروردین سال بعد به همراه پرداخت مالیات ارائه می دهید اظهارنامه مالیاتی. می توان آن را به صورت آنلاین تکمیل کرد. سند به اداره مالیات در محل سکونت ارجاع می شود یا از طریق پست با شرح پیوست ارسال می شود.

کارآفرینان در سیستم مالیاتی ساده نیز باید دفتری از درآمد و هزینه داشته باشند. سوابق عملیات در طول سال به ترتیب زمانی در آن ثبت می شود.

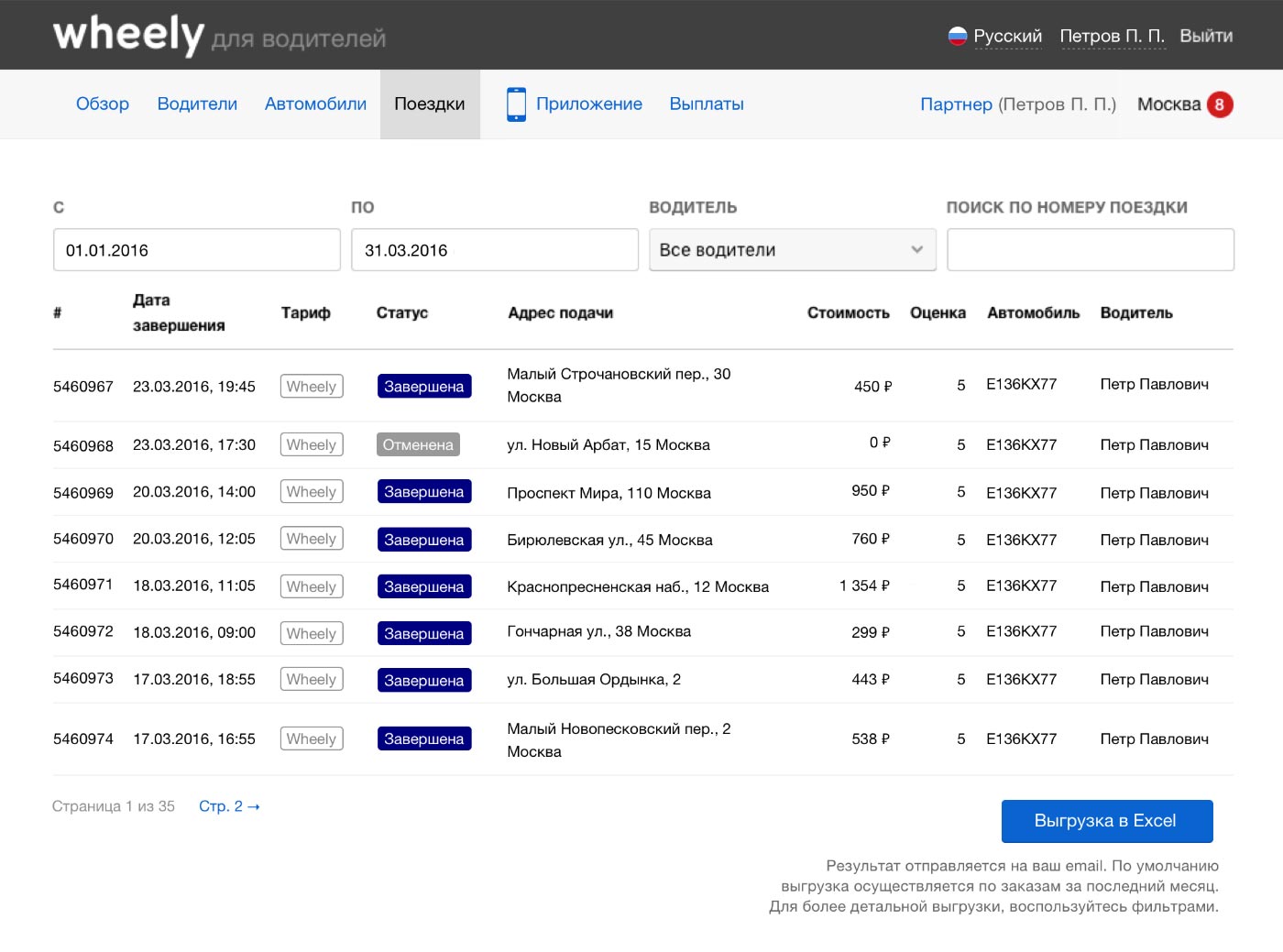

شما می توانید برای هر دوره ای یک صورت درآمد ایجاد کنید حساب شخصیراننده Vily در بخش "سفرها":

کتاب با دست یا سرب پر شده است در قالب الکترونیکی. دستور وزارت دارایی حاوی فرم سند و دستورالعمل تکمیل آن است. نیازی نیست که کتاب به طور مرتب به اداره مالیات تحویل داده شود، فقط در حین ممیزی قابل درخواست است.

از حسابداری آنلاین استفاده کنید

اگر از انجام کار اشتباهی می ترسید یا زمانی برای پیگیری مالیات به تنهایی ندارید، حسابداری را به خدمات آنلاین بسپارید.

این سرویس به حساب جاری فرد کارآفرین متصل می شود و به حفظ حساب کمک می کند. سیستم خود مالیات ها را محاسبه می کند، پرداخت ها را یادآوری می کند، گزارش ها را تولید می کند و تغییرات در قوانین را نظارت می کند. شما چند دکمه را در حسابداری آنلاین و بانکداری آنلاین خود فشار می دهید و همه مالیات ها پرداخت می شود.

برای مبتدیان، خدمات اغلب تبلیغاتی برگزار می کنند. به عنوان مثال، حسابداری آنلاین البا به کارآفرینان فردی که کمتر از سه ماه پیش در اداره مالیات ثبت نام کرده اند، یک سال خدمات رایگان می دهد. هزینه های نگهداری بیشتر از 3900 روبل در سال.

آنچه شما باید در مورد حسابداری به عنوان یک راننده بدانید

- IP مالیات 6٪ بر درآمد و هزینه های بیمه پرداخت می کند.

- مالیات را می توان از طریق هزینه های بیمه کاهش داد.

- مالیات چهار بار در سال پرداخت می شود و اظهارنامه یک بار در سال پر می شود.

- کارآفرین موظف است دفترچه درآمد و هزینه را نگه دارد.

- از خدمات آنلاین برای ارسال سریعتر گزارش ها و از دست ندادن پرداخت ها استفاده کنید.

دستورالعمل های موجود در اینترنت، خدمات آنلاین و بانک های مدرن به کارآفرینان کمک می کند تا خودشان به ایالت گزارش دهند و حسابدار استخدام نکنند.

با شروع بحث در مورد مالیات IP، شایان ذکر است که IP نیست وجود، موجودیت، و فیزیکی معمول، اما با حق انجام فعالیت های کارآفرینی (کارآفرین فردی). با توجه به این تفاوت قابل توجه با LLC، PJSC، و غیره، مالیات های پرداخت شده توسط کارآفرینان فردی می تواند بسیار آسان تر و ساده تر از اشخاص حقوقی باشد.

توصیه ما به پرداخت مالیات و انجام تسویه حساب های تجاری به صورت غیر نقدی با استفاده از فرم خاص است.

بار مالیاتی شخص کارآفرینشامل نه تنها مالیات واقعی، بلکه. برخلاف مالیات های پرداختی که میزان آن با انتخاب سیستم مالیاتی مناسب قابل تنظیم است، حق بیمه مبلغ ثابتی است. یک کارآفرین انفرادی اگر هنوز در حال فعالیت نیست نباید مالیات بپردازد، اما حق بیمه برای خودش باید در تمام مدتی که دادههای کارآفرین در USRIP فهرست شده است منتقل شود، یعنی. بلافاصله پس از ثبت نام

حق بیمه به معنای کمک به بیمه بازنشستگی و پزشکی و همچنین به صندوق بیمه اجتماعی است، در صورتی که کارآفرین انفرادی کارمند داشته باشد.

میزان حق بیمه به رژیم مالیاتی انتخاب شده یا اینکه اصلاً فعالیت کارآفرینی انجام می شود بستگی ندارد. علاوه بر این، ما سعی کردیم در مورد مالیات ها و مشارکت های کارآفرین فردی به زبانی قابل فهم و تا حد امکان ساختارمند صحبت کنیم.

حق بیمه IP 2017

مشارکت های کارآفرین فردی برای اجباری بیمه بازنشستگی

حق بیمه IP برای OPS با فرمول محاسبه می شود: 1 حداقل دستمزد * 12 * 26٪، که (با حداقل دستمزد 7500 روبل) خواهد بود. 23 400 مالیدناین فرمول هنگام محاسبه مشارکت معتبر است، مگر اینکه درآمد کارآفرین فردی برای سال 2017 از 300 هزار روبل تجاوز کند. اگر درآمد دریافتی بیشتر باشد، میزان حق بیمه به میزان 1 درصد دیگر از درآمد دریافتی مازاد بر این حد افزایش می یابد.ارائه شده و حد بالامیزان مشارکت بیمه به PFR - بیش از 8 حداقل دستمزد * 12 * 26٪، یعنی. 187 200 روبل

مشارکت های کارآفرین انفرادی برای بیمه درمانی اجباری

حق بیمه IP برای CHI طبق فرمول 1MRO * 12 * 5.1٪ محاسبه می شود. 4 590 روبل لطفاً توجه داشته باشید که کمک به CHI با رشد درآمد افزایش نمی یابد و در سال 2017 به مقدار ثابت 4590 روبل می رسد.

در مجموع، سهم کارآفرینان فردی در سال 2017 برای خود با درآمد سالانه بیش از 300 هزار روبل (از جمله در صورت عدم فعالیت یا سود از آن) به میزان خواهد بود. 27 990 روبل

مشارکت های کارآفرین فردی برای کارکنان خود

اگر خود کارآفرین از نیروی کار اجاره ای استفاده کند، علاوه بر حق بیمه برای خود، باید برای کارکنان خود نیز حق بیمه پرداخت کند.

به طور کلی حق بیمه برای کارکنان عبارت است از:

- پرداخت برای بیمه بازنشستگی اجباری در PFR - 22٪؛

- پرداخت های اجباری بیمه اجتماعیدر FSS - 2.9٪؛

- پرداخت برای بیمه درمانی اجباری در MHIF - 5.1٪.

به راحتی می توان محاسبه کرد که مشارکت برای کارمندان 30٪ از مبالغ پرداختی به آنها است که مثلاً با حقوق 30 هزار روبل. 9 هزار روبل خواهد بود. پرداخت های ماهانه در هنر 58 قانون 24.07.09 شماره 212-FZ نرخ های کاهش یافته حق بیمه برای کارکنان نیز نشان داده شده است که بسته به نوع فعالیت، دسته بندی کارمندان، سیستم مالیاتی انتخاب شده و سایر شرایط می تواند اعمال شود.

مزایای پرداخت حق بیمه

از سال 2013، به اصطلاح دوره های مهلت برای عدم پرداخت حق بیمه اعمال شده است، زمانی که کارآفرین تجارت نمی کند، زیرا. در حال خدمت سربازی، مرخصی برای نگهداری از کودک زیر یک سال و نیم، معلول، فرد بالای 80 سال یا همسر سرباز قراردادی یا دیپلماتیک است و فرصت شغلی ندارد. . برای دریافت این مزایا، باید با FIU منطقهای خود با بیانیه و شواهد مستندی مبنی بر عدم انجام فعالیتهای تجاری تماس بگیرید.

در همه موارد دیگر - کار اضافی برای اجاره یا قرارداد قانون مدنی، دستاورد سن بازنشستگی، عدم فعالیت یا سود حاصل از آن - کارآفرین باید حق بیمه را برای خود انتقال دهد. صندوق بازنشستگی فقط پس از حذف داده های IP از ثبت نام دولتی، جمع آوری آنها را متوقف می کند.

کارآفرینانی که از ابتدای سال ثبت نام نکرده اند، حق بیمه را به طور کامل محاسبه نمی کنند، اما با احتساب روزهایی که از تاریخ گذشته است.

شما می توانید در هر زمانی قبل از پایان سال تقویمی حق بیمه را پرداخت کنید، اما اگر این کار را به صورت فصلی انجام دهید، در برخی موارد امکان کاهش میزان مالیات واحد به هزینه آنها وجود دارد که در ادامه به تفصیل توضیح داده خواهد شد. .

ماشین حساب حق بیمه 2016

پرداخت حق بیمه به مبلغ: - ص.

پرداخت شامل موارد زیر است:

مالیات IP

برای جلوگیری از وضعیتی که در آن نمی توانید رژیم مالیاتی ترجیحی را اعمال کنید، باید انتخاب کدهای OKVED را برای کارآفرینان فردی با دقت در نظر بگیرید، زیرا مقامات مالیاتی اجازه گزارش در مورد رژیم های خاص را برای تعدادی از فعالیت ها نمی دهند. برای کسانی که برای انتخاب کدهای مجاز به کمک نیاز دارند، می توانیم مجموعه ای رایگان از کدهای OKVED را ارائه دهیم.

برای اینکه مالیات IP به عنوان اصلی ترین هزینه های آن تبدیل نشود، پس از ثبت نام، ارزش دارد چند سوال از خود بپرسید.

1. آیا درآمد مورد انتظار ثابت خواهد بود یا تغییر خواهد کرد؟

بین نامنظمی بودن درآمد و انتخاب نظام مالیاتی رابطه مستقیمی وجود دارد و بر این اساس ارزش دارد که درآمد مورد انتظار حداقل یک چهارم قبل محاسبه شود. در حالت های USN، ESHN و OSN پایه مالیاتی، یعنی مبلغی که مالیات از آن محاسبه می شود تنها زمانی ایجاد می شود که کارآفرین شروع به دریافت درآمد واقعی کند. در رژیم های UTII و PSN، مبنای چنین محاسباتی شاخص های دیگری است که در فرمول های ویژه نشان داده شده است، بنابراین، در این موارد، کارآفرین فردی باید بدون توجه به میزان درآمد دریافتی، مالیات بپردازد، از جمله در صورت عدم وجود درآمد. .

در صورت عدم وجود درآمد منظم در ابتدای فعالیت، توصیه می کنیم یک سیستم ساده را انتخاب کنید، که با استفاده از آن می توانید به UTII یا حق ثبت اختراع تغییر دهید، با محاسبه قبلی میزان مالیات بر روی این حالت ها و اطمینان حاصل کنید که در مورد شما چنین است. سود بیشتری خواهد داشت.

2. آیا نیروی کار استخدامی درگیر خواهد شد و چه تعداد کارگر مورد نیاز خواهد بود؟

تعداد کارمندان هنگام انتخاب یک سیستم مالیاتی می تواند به یک عامل محدود کننده تبدیل شود، به عنوان مثال، برای PSN، تعداد کارمندان نباید از 15 نفر تجاوز کند، و برای سیستم مالیاتی ساده و UTII - 100 نفر. هزینه ثبت اختراع همچنین به تعداد کارمندان در آن مناطق و انواع فعالیت هایی که این شاخص را در نظر می گیرند بستگی دارد.حضور کارمندان در مواردی که یک کارآفرین انفرادی این فرصت را دارد که مالیات قابل پرداخت را با هزینه پرداخت شده کاهش دهد نیز مهم خواهد بود.حق بیمه (در تمام سیستم های مالیاتی به جزثبت اختراع).

3. چه نسبتی از درآمد هزینه ها خواهد بود و آیا می توانید آنها را مستند کنید؟

هنگام انتخاب بین گزینه های سیستم مالیاتی ساده "درآمد 6٪" یا سیستم مالیاتی ساده "درآمد منهای هزینه 15٪"، باید میزان هزینه های مورد انتظار را تصور کنید. در مواردی که هزینه های احتمالی بیش از 60٪ درآمد باشد، ارزش انتخاب "درآمد منهای هزینه" را دارد، اما فقط در صورتی که بتوانید هزینه ها را مستند کنید. اگر مدارک پشتیبان وجود نداشته باشد یا سهم هزینه ها کمتر از 60٪ درآمد باشد، گزینه "درآمد" سود بیشتری دارد.

4. چه نوع فعالیت هایی در منطقه شما در لیست انواع PSN و UTII گنجانده شده است؟

انواع فعالیت های UTII و PSN سالانه توسط قوانین منطقه ای تعیین می شود و در قلمرو خاص شما می توان این لیست ها را در مقایسه با مواردی که در قانون مالیات فدراسیون روسیه مشخص شده است (برای PSN) یا کاهش داد (برای UTII). شاید الان برات سخت باشههمه این معیارها را مقایسه کنید، اما سپس هر رژیم را با جزئیات بیشتری در نظر خواهیم گرفت، که موضوع انتخاب یک سیستم مالیاتی را روشن می کند.

و برای کسانی که رویکرد فردی را ترجیح می دهند، ما می توانیم یک مشاوره رایگان با یک متخصص مالیات ارائه دهیم که به شما کمک می کند رژیم مالیاتی را انتخاب کنید که ویژگی های کسب و کار و منطقه خاص شما را در نظر می گیرد.

مالیات IP در سیستم مالیاتی ساده شده

بیایید با محبوب ترین سیستم در بین مشاغل کوچک و کارآفرینان فردی شروع کنیم - سیستم مالیاتی ساده (STS)، یا، همانطور که معمولاً توسط مردم نامیده می شود، "ساده شده". کارآفرینانی که بر روی مالیات ساده کار می کنند پرداخت کنندگان مالیات واحد هستند که جایگزین پرداخت مالیات بر درآمد شخصی از فعالیت های کارآفرینی و مالیات بر دارایی مورد استفاده در تجارت می شود. موضوع مالیات در سیستم مالیاتی ساده شده درآمد یا درآمد کاهش یافته به میزان هزینه است، بنابراین در اینجا می توانید این گزینه را انتخاب کنید.یا .

درآمد نه تنها از فروش کالاها و خدمات شناسایی می شود، یعنی. درآمد، بلکه برخی دیگر، به نام غیر عامل. هزینه ها شامل مواردی نیست که خود کارآفرین معقول می داند، بلکه فهرست بسته ای از آنها را که در هنر آورده شده است، شامل می شود. 346.16 قانون مالیات فدراسیون روسیه. باید بگویم که این لیست بسیار گسترده است و در بیشتر موارد هزینه های واقعی کارآفرینان فردی را تشخیص می دهد. علاوه بر خود هزینه ها، کد همچنین روش شناسایی آنها را مشخص می کند، به ویژه، هزینه ها را می توان تنها پس از پرداخت در نظر گرفت. باید با مسئول برخورد کرد مستنداتهزینه ها، زیرا نقض الزامات اسناد پشتیبان ممکن است منجر به عدم شناسایی آنها توسط اداره مالیات شود.

پایه مالیاتی گزینه "درآمد" ارزش پولی درآمد است. برای گزینه "درآمد منهای هزینه"، پایه مالیاتی ارزش پولی درآمد کاهش یافته به میزان هزینه ها خواهد بود. برای محاسبه میزان مالیات قابل پرداخت، باید پایه مالیاتی را در نرخ مالیات ضرب کنید، که برابر با 6٪ برای "درآمد" و 15٪ برای "درآمد منهای هزینه ها" است.

برای توسعه انواع خاصی از فعالیت ها و جذب سرمایه گذاری در مناطق، مقامات محلی می توانند نرخ مالیات استاندارد را از 15٪ به 5٪ کاهش دهند. در قانون منطقه ای در مورد ایجاد نرخ های مالیاتی متفاوت سیستم مالیاتی ساده شده می توانید دریابید که چه نرخ و چه فعالیتی در قلمرو شما تصویب شده است. چنین ترجیحی فقط برای گزینه "درآمد منهای هزینه" قابل اعمال است و نرخ گزینه "درآمد" بدون تغییر باقی می ماند - 6%. بنابراین، اگر نرخ مالیات کاهش یافته در منطقه شما اعمال می شود، و می توانید هزینه های خود را تأیید کنید، پس از اعمال سیستم مالیاتی ساده "درآمد منهای هزینه"، مالیات کارآفرینان فردی را می توان به حداقل رساند.

اما حتی با در نظر گرفتن هزینه ها، مهم است که زیاده روی نکنید، زیرا. در اینجا کارآفرین فردی موظف به پرداخت حداقل مالیات است. چه مفهومی داره؟ اگر با ضرر کار کرده اید، یعنی. هزینه ها بیش از درآمد دریافتی است، شما باید حداقل 1٪ از درآمد دریافتی را پرداخت کنید.

گزینه "درآمد" می تواند گزینه جذابی برای کاهش مالیات واحد بر حق بیمه پرداختی باشد. در عین حال، کارآفرینان انفرادی بدون کارمند می توانند مالیات تعلق گرفته را با کل مبلغ مشارکت کاهش دهند و با درآمدهای کم ممکن است وضعیتی پیش بیاید که اصلاً مالیات واحدی قابل پرداخت نباشد. کارآفرینان انفرادی با کارمند می توانند مالیات واحد را به هزینه مبالغ حق بیمه پرداختی هم برای خود و هم برای کارکنان کاهش دهند، اما نه بیش از 50٪.

کاهش مالیات واحد محاسبه شده برای پرداخت به میزان حق بیمه برای "درآمد منهای هزینه" مجاز نیست، اما حق بیمه ای که کارآفرین فردی برای خود و برای کارکنان خود می پردازد می تواند در هزینه ها در هنگام محاسبه در نظر گرفته شود. پایه مالیاتی که مالیات تک پرداختی را نیز کاهش می دهد.

بیایید آشنایی خود را با نسخه ساده شده محدودیت هایی که برای کار بر روی این سیستم باید رعایت کرد، به پایان برسانیم. برای کارآفرینان فردی، تعداد کمی از آنها وجود دارد - تعداد کارکنان نباید از صد نفر تجاوز کند، سیستم مالیاتی ساده در استخراج و فروش مواد معدنی (به جز موارد معمول) و در تولید کالاهای غیر مستقیم مجاز نیست. علاوه بر این، یک کارآفرین فردی ممکن است پس از اینکه درآمد او در سال 2017 از 150 میلیون روبل فراتر رفت، حق دریافت مالیات ساده را از دست بدهد.

اگر سیستم ساده شده را برای خود سودآور و راحت می دانید، پسمی توانید یک برنامه برای انتقال به سیستم مالیاتی ساده 2017 کاملاً رایگان تهیه کنید:

مالیات IP در PSN

سیستم مالیات اختراع، یا ثبت اختراع، تنها رژیم مالیاتی است که فقط برای کارآفرینان فردی اختصاص دارد. حق اختراع را می توان برای هر نوع فعالیتی که در هنر مشخص شده است به دست آورد. 346.43 قانون مالیات فدراسیون روسیه. این لیست را می توان توسط مقامات محلی گسترش داد، و برای انواع فعالیت هایی که می توان حق اختراع به دست آورد، باید در قوانین منطقه ای یا در اداره مالیات منطقه ای پی برد.

حق ثبت اختراع فقط در قلمرو منطقه ای که در آن صادر شده است معتبر است، بنابراین، اگر یک کارآفرین فردی بخواهد در منطقه انتخاب شده فعالیت کند، باید درخواستی را به خدمات مالیاتی فدرال در محل اعتبار اختراع ارسال کند. برای حمل و نقل محموله، استفاده از یک حق ثبت اختراع هنگام ارائه خدمات در مناطق مختلف فدراسیون روسیه مجاز است، اما تنها در صورتی که قراردادهای حمل و نقل در محل ثبت نام کارآفرین فردی منعقد شده باشد. محدودیت های این رژیم فقط برای تعداد کارگران شاغل اعمال می شود - بیش از 15 نفر و از دست دادن حق استفاده از PSN در صورتی رخ می دهد که درآمد سالانه از 60 میلیون روبل بیشتر شود.

محاسبه هزینه سالانه یک پتنت بسیار ساده است. برای انجام این کار، باید «درآمد سالانه بالقوه ممکن» را برای نوع فعالیت انتخابی بدانید و آن را در 6 درصد ضرب کنید. همچنین می توانید میزان درآمد احتمالی را از قانون منطقه ای PSN دریابید. حق اختراع برای مدت یک تا دوازده ماه، اما در یک سال تقویمی صادر می شود. یک کارآفرین فردی می تواند چندین اختراع داشته باشد و هزینه آن را برای هر یک از آنها محاسبه کند.

پرداخت حق ثبت اختراع به شرح زیر است:

- اختراع صادر شده برای مدت حداکثر شش ماه باید حداکثر تا تاریخ انقضای اعتبار آن به طور کامل پرداخت شود.

- اگر مدت اختراع از شش ماه تا یک سال باشد، یک سوم کل هزینه آن باید حداکثر 90 روز پس از شروع اعتبار، و دو سوم - حداکثر تا تاریخ انقضای اختراع پرداخت شود.

کاهش هزینه حق ثبت اختراع برای حق بیمه پرداختی غیرممکن است، اما نرخ کاهش یافته حق بیمه برای کارکنان IP که در این حالت کار می کنند ارائه می شود.

مالیات IP در UTII

مالیات و یا حق انتساب، و همچنین حق اختراع، فقط برای انواع خاصی از فعالیت های مشخص شده در هنر معتبر است. 346.26. قوانین منطقه ای ممکن است نه تنها این فهرست را محدود کند، بلکه ممکن است به هیچ وجه اجازه اعمال این رژیم را در قلمرو خود ندهد. یک مالیات واحد را برای یک ماه کاملاً محاسبه کنید فرمول پیچیده- DB *FP* K1* K2*15%.

بیایید ببینیم این مجموعه حروف و اعداد به چه معناست:

- DB سود اولیه ماهانه به روبل است (ما آن را در جدول ارائه شده در ماده 346.29 قانون مالیات می یابیم)

- FP - نشانگر فیزیکی (در همان مکان نشان داده شده است)

- K1 - ضریب deflator، سالانه توسط دولت فدراسیون روسیه تایید می شود. در سال 2016، K1 1.798 است

- K2 - ضریب تصحیح که توسط قوانین منطقه ای در محدوده 0.005 تا 1 ایجاد شده است.

از آنجایی که دوره مالیات برای UTII برابر با یک چهارم است، مقدار مالیات معمولاً برای سه ماه محاسبه می شود. یک کارآفرین انفرادی باید مالیات متعلقه را تا 25 روز ماه بعد از فصل گزارش پرداخت کند.

در UTII، و همچنین در مورد ساده، امکان کاهش مالیات واحد قابل پرداخت به هزینه حق بیمه وجود دارد، اما با ویژگی های خاص. اگر یک کارآفرین انفرادی به تنهایی کار کند، می توان کل مبلغ مشارکت های پرداخت شده برای خود را کسر کرد، و زمانی که یک کارآفرین دارای کارمند است، تنها سهم آنها را می توان در نظر گرفت و مالیات را نمی توان بیش از 50٪ کاهش داد. .این حالت علاوه بر محدودیت تعداد کارمندان (بیش از صد نفر)، محدودیت های خاصی در شاخص فیزیکی نیز دارد، به عنوان مثال، مساحت طبقه معاملاتی نباید بیش از 150 متر مربع باشد. متر

مالیات IP در UAT

مالیات یکپارچه کشاورزی برای تولیدکنندگان کشاورزی در نظر گرفته شده است. کسانی که محصولات کشاورزی را تولید، فرآوری و می فروشند. این شامل سازمان های شیلات و کارآفرینان نیز می شود. شرط اصلی برای ESHN - سهم درآمد حاصل از فروش محصولات کشاورزی یا صید باید بیش از 70 درصد از کل درآمد کالاها و خدمات باشد.

مالیات کشاورزی بر اساس همان اصول USN "درآمد منهای هزینه" محاسبه می شود، اما نرخ مالیات بدون تغییر است و به میزان 6٪ درآمد کاهش می یابد. ESHN برای مالیات دهندگانی که کالاهای غیر مستقیم تولید می کنند مجاز نیست.

مالیات IP در OSNO

و در نهایت، اگر یک کارآفرین انفرادی هیچ یک از حالت های خاص را انتخاب نکرده باشد، بر روی سیستم اصلی مالیات کار خواهد کرد. علاوه بر نرخ 18٪، 10٪ یا 0٪، باید مالیات بر درآمد شخصی (PIT) بپردازید. پایه مالیاتی برای کارآفرینان فردی در این رژیم درآمد حاصل از فعالیت های تجاری خواهد بود که مجاز به اعمال کسورات به اصطلاح حرفه ای - هزینه های مستند و توجیه اقتصادی است. اگر هزینه ها قابل تأیید نباشد، درآمد دریافتی تنها می تواند 20٪ کاهش یابد.

نرخ مالیات در حالت کلی در اینجا برابر با 13٪ خواهد بود اگر کارآفرین در سال گزارش مقیم مالیاتی روسیه باشد، یعنی. حداقل 183 روز در 12 ماه تقویمی متوالی در قلمرو فدراسیون روسیه اقامت داشته است.

اما اگر یک کارآفرین انفرادی در یک سیستم مشترک تصمیم به انجام تجارت از خارج از کشور بگیرد و به عنوان مقیم مالیاتی شناخته نشود، حتی به عنوان یک شهروند روسیه، در یک تله مالی بزرگ قرار می گیرد - تمام درآمدهای دریافتی توسط او مشمول مالیات می شود. نرخ 30٪، در حالی که نمی توان از کسر حرفه ای استفاده کرد.

حق بیمه برای DOS می تواند به طور کامل هزینه شود و هیچ محدودیتی برای سیستم عمومی وجود ندارد. اگر بخش عمده ای از خریداران شما را پرداخت کنندگان مالیات بر ارزش افزوده تشکیل می دهند که از همکاری با شما سود خواهند برد، ارزش آن را دارد که DOS را انتخاب کنید. آنها می توانند مالیات بر ارزش افزوده ورودی را در نظر بگیرند. و سپس، باید درآمد تخمینی و هزینه های تایید شده خود را به دقت محاسبه کنید.

ترکیب رژیم های مالیاتی برای کاهش مالیات کارآفرینان فردی

فرصت دیگری برای کسانی که می دانند چگونه پول خود را بشمارند، ترکیب رژیم های مالیاتی مختلف است. این بدان معناست که شما می توانید بار مالیاتی تخمینی را محاسبه کنید و روی یک نوع فعالیت در یک حالت کار کنید و گزینه سودآورتری را برای نوع دیگر انتخاب کنید. ترکیب حالت ها نیز برای یک فعالیت امکان پذیر است، در صورتی که تجارت در امکانات مختلف انجام دهید.گزینه هایی برای ترکیب UTII و USN، PSN و USN، UTII و PSN، ESHN و UTII وجود دارد. ترکیب سیستم مالیاتی ساده با مالیات یکپارچه کشاورزی و سیستم مالیاتی ساده شده با DOS غیرممکن است.

صحبت در مورد مزایای ترکیب رژیم ها بدون ذکر مثال دشوار است، زیرا برای انجام این کار، شما باید میزان مالیات یک رژیم و حق ثبت اختراع را در یک منطقه خاص و بر اساس نوع فعالیت محاسبه کنید، اما فقط باید بدانید که چنین گزینه هایی حق دارند. این بررسی ما را به پایان می رساند اصول کلیانتخاب سیستم مالیاتی، با در نظر گرفتن اینکه مالیات کارآفرینان فردی می تواند به طور قانونی کاهش یابد.

اگر موفق به پرداخت مالیات یا سهم به موقع نشدید، علاوه بر خود مالیات، باید جریمه ای را نیز به صورت جریمه پرداخت کنید که با استفاده از ماشین حساب ما قابل محاسبه است.

پس از اینکه کارآفرین در مورد سیستم محاسبه مالیات تصمیم گرفت و بر این اساس در خدمات مالیاتی انتخاب خود را انجام داد، آیا باید متوجه شود که چه زمانی باید برای کارآفرینان فردی مالیات بپردازد؟ پاسخ مستقیماً به رژیم مالیاتی ترجیحی بستگی دارد.

یک کارآفرین فردی می تواند بر اساس موارد زیر کار کند:

- پایه ای؛

- USNO;

- UTII;

- سیستم ثبت اختراع؛

- ESHN.

در عین حال ، باید در نظر داشت که عدم پرداخت به موقع وجوه به خدمات مالیاتی فدرال مستلزم مجازات خاصی است. بنابراین، در اغلب موارد، یک کارآفرین انفرادی باید 20 درصد مبلغ پرداخت نشده را جریمه بپردازد و به ازای هر روز تاخیر نقل و انتقال، جریمه ای بر اساس 1/300 نرخ وام از کارآفرین دریافت می شود. بانک های بانک مرکزی فدراسیون روسیه، که در تاریخ تعهدی تصویب شد.

پرداخت مالیات بر درآمد شخصی در OSNO

در سیستم عمومی، کارآفرینان فردی مالیات بر درآمد شخصی می پردازند. برای افرادی که خودشان آن را جمع می کنند و برای خود پرداخت می کنند، دوره گزارش یک سال تقویمی است، بنابراین در پایان سال باید پول پرداخت شود. حداکثر تا 30 آوریل (سی ام) سال بعد، کارآفرین انفرادی باید گزارش 3-NDFL را ارائه کند که محاسبه و کل مبلغ قابل پرداخت را نشان می دهد. سپس قبل از 15 جولای (پانزدهم) مبلغ باید پرداخت و در اظهارنامه واریز شود. پیش پرداخت مالیات بر درآمد شخصی حداکثر تا تاریخ زیر انجام می شود:

- 15 جولای سال گزارش؛

- 15 اکتبر سال گزارش؛

- 15 دسامبر سال گزارش.

سررسید تعهدات به خدمات مالیاتی فدرال تحت سیستم مالیاتی ساده و UTII

برای سیستم مالیاتی ساده، پاسخ به این سوال که چه زمانی باید مالیات برای کارآفرینان انفرادی پرداخت شود، از دو بخش تشکیل می شود: در پایان سال و پس از پایان هر سه ماهه، پرداخت پیش پرداخت. کل بدهی ها به خدمات مالیاتی فدرال برای 12 ماه حداکثر تا 31 مارس (سی و یکم) سال بعد از سال گزارش بازپرداخت می شود. برای پیش پرداخت ها، مهلت واریز وجه به حساب سازمان مالیاتی در بیست و پنجمین روز ماه بعد از سه ماهه گزارش منقضی می شود. هنگام پرداخت کارمزد بر درآمد منتسب شده، مانند مورد قبلی، قبل از بیست و پنجمین روز ماه که در پایان سه ماهه صورتحساب رخ می دهد، پرداخت ها انجام می شود. شایان ذکر است که دوره مالیات برای این سیستم یک چهارم تقویم است.

مهم! اگر یک کارآفرین فردی تصمیم به توقف فعالیت های تجاری خود بگیرد یا به دلیل شرایطی فرصت استفاده از سیستم مالیاتی ساده را از دست داده باشد، شرایط پرداخت مالیات برای او تغییر می کند. در حالت اول، پرداخت باید قبل از روز 25 (بیست و پنجم) ماه بعد از ماه پایان فعالیت، و در مورد دوم - قبل از 25 (روز بیست و پنجم) ماه اول انجام شود. پس از سه ماهه از دست دادن توانایی استفاده از سیستم مالیاتی ساده.

ثبت اختراع

پرداخت حق اختراع به مدت زمان درخواست آن بستگی دارد. از 1 ژانویه 2015، نهادهای تجاری که حق ثبت اختراع را برای یک دوره حداکثر شش ماهه کسب می کنند، باید هزینه آن را قبل از انقضای آن پرداخت کنند. اگر ما داریم صحبت می کنیمدر دوره های بیش از 6 ماه، یک سوم حق اختراع باید قبل از انقضای بیست و پنج روز از اولین روز اعتبار آن پرداخت شود و مابقی مبلغ 30 روز قبل از مرز اعتبار آن پرداخت می شود. باید در نظر داشت که حداکثر مدت اعتبار یک پتنت یک سال تقویمی است و پس از انقضای آن، IP برای دریافت آن نیاز به ارائه مجدد اسناد دارد.

ESHN

چه زمانی باید مالیات کارآفرینان فردی را در ESHN پرداخت کنم؟ مالیات یکپارچه کشاورزی در دو مرحله پیش پرداخت هر شش ماه یکبار و محاسبه نهایی مالیات و همچنین انتقال آن بر اساس نتایج سالانه پرداخت می شود. دوره برای مقاصد مالیاتی در اینجا یک سال تقویمی است و دوره گزارش نیم سال است. واریز نهایی حداکثر تا سی و یکم اسفند ماه سال بعد و آخرین مهلت پرداخت پیش پرداخت بیست و پنجمین ماه بعد از ماه گزارشگر می باشد.

شرایط پرداخت حق بیمه

برای کمک های اجتماعی به صندوق بازنشستگی و FFOMS که واحد تجاری برای خود پرداخت می کند، دوره صورتحساب 12 ماه است. پرداخت اجباری چنین کمک هایی باید قبل از سی و یکم دسامبر سالی که برای آن تعلق می گیرد انجام شود. در عین حال، یک کارآفرین انفرادی می تواند هر ماه، سه ماهه یا نیم سال بدون محدودیت زمانی پرداخت کند.

برای کمک به صندوق بازنشستگی، که از میزان بیش از حد درآمد سالانه (300 هزار روبل) محاسبه می شود، مهلت دیگری برای پرداخت تعیین شده است - 1 آوریل سال آینده. مهلت های پرداخت بیمه در ماده 16 قانون شماره 212-FZ مورخ 24 جولای 2009 مشخص شده است.

مهم! کارآفرینان انفرادی باید به یاد داشته باشند که دیر انتقال یا عدم انتقال مشارکت به صندوق های اجتماعیمعوقه تلقی می شود و برای هر روز تاخیر، جریمه ای برای مبلغ کم پرداختی - 1/300 نرخ اعتبار اتخاذ شده در زمان تعهد بانک ها توسط بانک مرکزی فدراسیون روسیه از مبلغ کم پرداختی، محاسبه می شود. همچنین بر اساس میزان تقصیر کارآفرین انفرادی، ممکن است به جزای نقدی 20 یا 40 درصد از مبلغ معوقه محکوم شود.

IP حق بیمه را از حقوق کارمندان به همان روشی که سایر کارفرمایان - در زمان پرداخت دستمزدها - پرداخت می کند.

برای انجام پرداخت های اجباری، یک کارآفرین فردی باید جزئیات فعلی را که در سند پرداخت وارد می شود، پیدا کند. کارآفرین می تواند به یکی از روش های زیر به آنها پرداخت کند:

- به صورت نقدی در شعبه بانک بر اساس دستور پرداخت دستی تکمیل شده؛

- با انتقال بانکی، انتقال وجه از حساب جاری خود از طریق مشتری-بانک؛

- با حواله بانکی از حساب شما طبق رسید در شعبه بانک.

گزینه 1 (سیستم مالیات عمومی) در صورتی اعمال می شود که کارآفرین فردی به یکی از "رژیم های ویژه" (USN، UTII، ثبت اختراع) تغییر نکند.

در این حالت، کارآفرین انفرادی مالیات بر درآمد شخصی "مالیات بر درآمد شخصی" 13٪، مالیات بر ارزش افزوده "مالیات بر ارزش افزوده" 18٪ یا 10٪، مالیات بر دارایی را پرداخت می کند و بر این اساس، سوابق و گزارش های مربوط به این مالیات ها را ارائه می دهد. چنین سیستمی کمترین راحتی را دارد و فقط برای کارآفرینان بزرگ، واردکنندگان و در صورت وجود مشتریان سودآور در OSNO با مالیات بر ارزش افزوده مناسب است. اینها ویژگی های اصلی متمایز کننده کارآفرینان فردی در سیستم مالیات عمومی است.

گزینه 2 (سیستم مالیاتی ساده، درآمد).

به نظر ما، این بیشترین است بهترین راهمگر اینکه برای کسب و کار شما مناسب باشد. برای خدمات مختلف و / یا با هزینه / هزینه های کم استفاده می شود.

مالیات اصلی است مالیات واحد STS 6٪ از درآمد یک کارآفرین فردی، جایگزین مالیات های فوق. به عبارت دیگر، کلیه درآمدهای دریافتی به حساب یا صندوق نقدی IP مشمول مالیات می شود. کاهش درآمد برای هزینه های انجام شده امکان پذیر نیست.

با این حال، میزان مالیات محاسبه شده را می توان کاهش داد:

- 100٪ از پرداخت های اجباری (سهم) یک کارآفرین فردی به صندوق بازنشستگی فدراسیون روسیه و صندوق بیمه پزشکی اجباری فدرال در مبلغ ثابت. این پرداخت ها در سال 2013 بالغ بر 35664.66 در سال بوده است. میزان و نحوه پرداخت مشارکت در سال های 2014، 2015، 2016 و 2017 در انتهای مطالب ذکر شده است. این کسر در صورتی اعمال می شود که مالک انحصاری کارمند نداشته باشد.

یا اگر کارآفرین فردی از نیروی کار کارکنان استفاده کند:

- 50٪ از پرداخت ها (مشارکت) به PFR، MHIF، FSS جمع آوری و برای کارکنان پرداخت می شود.

حسابداری درآمد در کتاب حسابداری درآمد و هزینه "KUDiR" کارآفرینان فردی با استفاده از سیستم مالیاتی ساده نگهداری می شود. معاملات نقدی و حسابداری دارایی های ثابت "OS" در انجام می شود حالت عمومی. همچنین متذکر می شویم که نیازی به نگهداری سوابق حسابداری و مالیات اضافی از سود حاصل نیست. وجوه رایگان باقی مانده پس از پرداخت مالیات واحد را می توان از صندوق نقدی برداشت یا به کارت شخصیاز یک حساب جاری، چنین پرداخت های مالیات بر درآمد شخصی مشمول مالیات نمی شود. یک امتیاز اضافیسادگی حسابداری و گزارشگری و همچنین عدم علاقه به حسابرسی از سوی مقامات مالیاتی است.

گزینه 3 (سیستم مالیاتی ساده، درآمد منهای هزینه).

این گزینه برای تجارت و/یا در صورت هزینه/هزینه بالا مناسب است. همچنین اگر قیمت تمام شده کالا بالا باشد و حاشیه آن کم باشد.

مالیات اصلی مالیات واحد سیستم مالیاتی ساده 15٪ از درآمد یک کارآفرین فردی است که با هزینه های وی کاهش می یابد. در عین حال هزینه ها باید توجیه، توجیه اقتصادی و مستند باشد. لیست هزینه هایی که درآمد آنها را می توان کاهش داد در ماده 346.16 قانون مالیات فدراسیون روسیه مقرر شده است. لیست بسته شده است، یعنی شما فقط می توانید هزینه هایی را در نظر بگیرید که به صراحت در قانون مقرر شده است.

حسابداری درآمد و هزینه در کتاب حسابداری درآمد و هزینه "KUDiR" نگهداری می شود. صندوق نقدی و سیستم عامل - با توجه به قوانین عمومی. ممکن است حسابداری حفظ نشود. سود بدون مالیات اضافی پرداخت می شود.

در این گزینه، حسابداری تا حدودی پیچیده تر است و ممکن است توجه مقامات مالیاتی بیشتر شود، زیرا تأیید اعتبار هزینه های انجام شده ضروری است.

4-گزینه (سیستم مالیات اختراع). نوع جدیدرژیم ویژه، از سال 2013 در فصل جداگانه ای از قانون مالیات قرار داده شده است، اما قانون نهاد تشکیل دهنده فدراسیون روسیه علاوه بر این برای اقدام در محل مورد نیاز است. در منطقه مسکو، قانون "در مورد سیستم ثبت اختراع مالیات در قلمرو منطقه مسکو" در حال اجرا است. شهر فدرال مسکو قانون شماره 53 "در مورد سیستم ثبت اختراع مالیات" را تصویب کرد. شما می توانید متن کامل این قوانین منطقه ای را در وب سایت ما دانلود کنید. فقط کارآفرینان فردی می توانند حق ثبت اختراع دریافت کنند، سازمان ها از چنین حقی محروم هستند.

یک پتنت می تواند همراه با رژیم های دیگر اعمال شود و برای انواع خاصی از فعالیت ها اعمال شود. قانونی. اساساً اینها خدمات مختلف و همچنین خرده فروشی در سالن های تا 50 متر مربع هستند. ثبت اختراع در رابطه با یکی از انواع فعالیت های کارآفرینی معتبر است و در قلمرو یک موضوع از فدراسیون روسیه، در قلمرو موضوع دیگری از فدراسیون روسیه، برای هر نوع فعالیت باید یک اختراع جدید به دست آید.

شما می توانید همزمان با افتتاح یک کارآفرین انفرادی یا 10 روز قبل از شروع اعمال سیستم مالیات اختراع برای ثبت اختراع اقدام کنید.

حق ثبت اختراع جایگزین مالیات های اصلی می شود و همچنین از تعهد ارائه اظهارنامه معاف است. موضوع مالیات "درآمد سالانه بالقوه قابل دریافت کارآفرینان فردی" برای هر نوع فعالیت است و توسط قانون موضوع فدراسیون روسیه تعیین می شود.

به عنوان مثال، حق ثبت اختراع برای تجارت در یک سالن با مساحت بیش از 50 متر مربع در منطقه مسکو برای کل سال 2017 هزینه خواهد داشت:

- در 12528 روبل در سال برای کارآفرینان فردی بدون کارمند؛

- در 30210 روبل در سال برای کارآفرینان فردی از 1 تا 3 کارمند؛

- در 253888 روبل در سال برای کارآفرینان فردی از 4 تا 15 کارمند؛

میانگین تعداد 15 کارمند تحت قراردادهای کار و قانون مدنی حداکثر تعداد کارکنان برای اخذ و اعمال حق ثبت اختراع است.

می توان گفت که پتنت یک رژیم بسیار جذاب برای مشاغل کوچک و مناسب برای کارآفرینان بدون کارمند و با تعداد کارمند کم است. در مورد مسکو، از جولای 2015، بهره مندی از استفاده از سیستم ثبت اختراع در رابطه با فعالیت های تجاری با معافیت از پرداخت عوارض تجاری افزایش می یابد.

نوع جدیدی از کارمزد محلی اضافی بر اساس موضوع فعالیت تجاری. در حال حاضر، از تاریخ 07/01/2015 در شهر مسکو معتبر است. برای جزئیات بیشتر به بررسی کارمزد معاملاتی ما مراجعه کنید.

گزینه 5 (مالیات واحد بر درآمد نسبت داده شده). UTII - توسط قوانین موضوعات فدراسیون اجرا می شود. به ویژه، کارآفرینان فردی در مسکو به هیچ وجه امکان استفاده از آن را ندارند و UTII در منطقه مسکو معتبر است و می تواند جایگزین خوبی برای رژیم های دیگر باشد. از سال 2013، انتقال به مالیات واحد داوطلبانه شده است. اکنون کارآفرین باید خودش تصمیم بگیرد که آیا به UTII تغییر مکان دهد یا خیر. در یک موقعیت خاص، بسته به نوع فعالیت، این ممکن است برخلاف سایر گزینه ها کم و بیش سودآور باشد.

سهم بازنشستگی IP

در سال 2017، مشارکت IP به 27990-00 روبل، به علاوه 1٪ (یک درصد) درآمد بیش از 300 هزار روبل افزایش یافت. برای دوره مالیاتی مشارکت IP ثابت بدون توجه به سیستم مالیاتی قابل اجرا پرداخت می شود.

با باز کردن (ثبت نام) IP شخصیبه طور خودکار پرداخت کننده کمک به صندوق های بازنشستگی و پزشکی می شود. مبلغ پرداختی برای پرداخت سهم در محاسبه به حداقل دستمزد مرتبط است. بنابراین هر سال متفاوت است. شما می توانید آن را خودتان محاسبه کنید، اما بررسی با صندوق بازنشستگی آسان تر است، و در عین حال جزئیات پرداخت را روشن کنید، که می تواند از سال جدید نیز تغییر کند. و لازم به یادآوری است که عدم فعالیت یک کارآفرین انفرادی و در نتیجه کمبود درآمد، کارآفرین فردی را از پرداخت حق بیمه معاف نمی کند.

یاد آوردن! شهروندی با وضعیت کارآفرین انفرادی فقط از لحظه خروج از ثبت نام واحد دولتی کارآفرینان انفرادی پرداخت مشارکت را متوقف می کند. اگر چه استثناهایی از این قاعده وجود دارد. بند 6 ماده 14 قانون شماره 212-FZ موارد زیر را فهرست می کند:

- مرخصی والدین تا 1.5 سال؛

- خدمت سربازی اجباری؛

- مراقبت از یک معلول گروه I، یک کودک معلول یا یک فرد مسن که به سن 80 سالگی رسیده است.

- زندگی با همسر یک سرباز خدمت سربازی که طبق قرارداد در منطقه ای که امکان استخدام وجود ندارد، خدمت می کند.

- زندگی در خارج از کشور با همسری که برای کار در نمایندگی های دیپلماتیک و دفاتر کنسولی فدراسیون روسیه، سازمان های بین المللی فرستاده می شود.

برای بهره مندی از مزیت، باید درخواستی برای تعلیق فعالیت های کارآفرین انفرادی در رابطه با یکی از نکات بنویسید و آن را به صندوق بازنشستگی ارسال کنید.

پرداخت عوارض

میتوانید مقدار مشارکت ثابت برای IP برای سالهای 2017 و 2016 را در ماشین حساب مشارکت ثابت ما بهطور مستقیم در سایت محاسبه کنید.

در سال 2017، مبلغ کل پرداخت ثابت (PFR و MHIF) یک کارآفرین فردی است.

- 27990 روبل 00 کوپک (و 1٪ درآمد اضافی بیش از 300 تن)

به دو صندوق تقسیم می شود:

- سهم یک کارآفرین فردی به FIU برای سال 2017 برابر است با: 23400.00 روبل.

- سهم یک کارآفرین فردی به MHIF برای سال 2017 برابر است با: 4590.00 روبل.

نه تنها BCC برای کارآفرینان فردی از سال 2017 تغییر کرده است، بلکه مدیریت مشارکت ها به بازرسان مالیاتی منتقل شده است.

- KBK PFR 18210202140061110160 - تا 300 تن.

- KBK PFR 18210202140061110160 - 1٪ از بیش از 300 تن.

- KBK FOMS 18210202103081013160

- CBC PFR 18210202140062110160 - جریمه

- KBK PFR 18210202140062210160 - بهره

- KBK PFR 18210202140063010160 - جریمه

- KBK FOMS 18210202103082013160 - مجازات

- KBK FOMS 18210202103083013160 - جریمه

- حداقل دستمزد برای سال 2014 5554 روبل است. x 26% x 12 ماه = 17328.48 روبل (کمک به FIU)

- حداقل دستمزد برای سال 2014 5554 روبل است. x 5.1% x 12 ماه = 3399.05 روبل (کمک به FFOMS)

- 24984-00 روبل. حق بیمه به مبلغ ثابت برای پرداخت قسمت بیمه مستمری کار.

- 7495-20 روبل. حق بیمه به مبلغ ثابت برای پرداخت قسمت تأمین شده از مستمری کار.

- 32479-20 مالش. حق بیمه به مبلغ ثابت برای پرداخت قسمت بیمه مستمری کار.

- 3185-46 مالش. حق بیمه برای بیمه پزشکی اجباری که به بودجه FFOMS واریز می شود.

برای پرداخت مشارکت IP ثابت در سال 2017، از کدهای طبقه بندی بودجه استفاده می شود:

صندوق بیمه پزشکی اجباری فدرال

در سال 2016، مبلغ کل پرداخت ثابت (PFR و MHIF) یک کارآفرین انفرادی 23153 روبل 33 کوپک (و 1٪ اضافی از درآمد بیش از 300 تن) بود.

در سال 2015، کل پرداخت ثابت به 22261.38 روبل رسید. (به علاوه 1٪ از درآمد بیش از 300 تن.)

از سال 1393 تا کنون، روش جدیدی برای محاسبه و پرداخت حق بیمه به میزان ثابت برای افراد خوداشتغال وجود دارد. میزان مشارکت بسته به میزان درآمد کارآفرین برای دوره مالیاتی به دو گزینه تقسیم می شود. مبلغ ثابت باید قبل از پایان سال پرداخت شود (به صورت اقساط امکان پذیر است) و 1٪ قبل از 1 آوریل سال بعد از سال گزارش، اما در طول سال نیز امکان پذیر است.

در سال 2014، پرداخت های ثابت IP "حق بیمه به مقدار ثابت" در وجوه خارج از بودجه(صندوق بازنشستگی و صندوق بیمه اجباری درمان) عبارت بودند از:

گزینه اول - با درآمد کمتر از 300000 روبل - مبلغ پرداخت سالانه 20727.53 روبل است. این مبلغ باید بدون توجه به در دسترس بودن درآمد یا فعالیت های تجاری پرداخت شود.

محاسبه بسته به حداقل دستمزد (فرمول اکنون معتبر است):

گزینه دوم - با درآمد بیش از 300000 روبل - مبلغ پرداخت سالانه 20727.53 روبل است. به علاوه 1٪ از مبلغ بیش از 300 هزار روبل در سال.

همچنین محدودیتی برای حق بیمه محاسبه شده از مبالغ بیش از سیصد هزارم درآمد وجود دارد که معادل هشت برابر مبلغ سهم ثابت به صندوق بازنشستگی است. فدراسیون روسیه، یعنی 138627.84 روبل در مجموع، حداکثر مبلغ پرداختی ثابت برای کارآفرینان فردی در سال 2014 خواهد بود: 142026.89 روبل. حداکثر میزان مشارکت در سال 2015 148886.40 روبل است. و حداکثر میزان مشارکت PFR در سال 2016 154851.84 روبل است.

در سال 2013، کل مبلغ مشارکت برای کل سال 35664-66 روبل بود. هنگام انتقال کمک ها به FIU، روش زیر برای توزیع آنها وجود داشت:

برای متولدین 1967 و کمتر:

برای متولدین بالای 1966:

مشاوره رایگان در مورد ثبت نام و مالیات کارآفرینان فردی. در پایین صفحه یا در گروه تماس بگیرید.

22 دسامبر 2014

سلام! بسیاری از بازدیدکنندگان سایت من به دلیل ناآگاهی اولیه از این موضوع، با پرداخت مالیات برای فعالیت های خود مشکل دارند. پس بیایید نگاهی به موضوع امروز بیندازیم شرکت های انفرادی چه زمانی برای فعالیت های خود مالیات می پردازند؟“.

همانطور که می دانید چندین مورد وجود دارد، بنابراین اجازه دهید هر کدام را جداگانه بررسی کنیم، تنها سیستم مالیاتی که من از آن صرف نظر می کنم مالیات OSNO (سیستم عمومی) است، اگر از چنین مالیاتی استفاده می کنید، حتما یک حسابدار حرفه ای استخدام کنید.

پس بیایید شروع کنیم:

شرایط پرداخت مالیات UTII

- رایج ترین در مشاغل کوچک و اغلب سؤالاتی در مورد آن پرسیده می شود.

- پرداخت مالیات UTII برای سه ماهه اول- تا 25 آوریل؛

- پرداخت مالیات UTII برای سه ماهه دوم- تا 25 جولای؛

- پرداخت مالیات UTII به مدت 9 ماه- تا 25 اکتبر؛

- پرداخت مالیات UTII برای سال- تا 25 ژانویه سال بعد از سال گزارش.

شرایط پرداخت مالیات PSN

تا کنون، به اندازه UTII محبوب نیست، اما سوالاتی در مورد آن مطرح می شود و من همچنین می خواهم شرایط پرداخت آن را نشان دهم.

2 نوع پرداخت برای ثبت اختراع وجود دارد:

- در صورتی که پتنت برای مدت کمتر از 6 ماه صادر شده باشد. پرداخت حق ثبت اختراع در یک مرحله انجام می شود - ظرف 25 روز از شروع ثبت اختراع.

- در صورتی که اختراع برای مدت بیش از 6 ماه صادر شده باشد. سپس پرداخت را می توان در 2 مرحله انجام داد: 1/3 هزینه ثبت اختراع در مدت 25 روز از لحظه اتصال پتنت پرداخت می شود. نیمه دوم 2/3 حداکثر 30 روز قبل از پایان ثبت اختراع پرداخت می شود.

زمان پرداخت ESH

مالیات تک کشاورزی، من در مقالاتم توجه زیادی به این مالیات نداشته ام و متعهد به اصلاح آن هستم. من با اشاره شروع می کنم زمانی که نیاز به پرداخت ESHN باشد.

این مالیات 2 بار در سال پرداخت می شود:

- پیش پرداخت شماره 1- تا 25 جولای؛

- پرداخت مالیات ESHN شماره 2در پایان سال - تا 31 مارس سال بعد از گزارش

در آینده، من قطعا مالیات ESHN را به طور کامل تجزیه و تحلیل خواهم کرد، زیرا ارتباط آن برای مشاغل کوچک بسیار افزایش یافته است.

شرایط پرداخت مالیات USN

علیرغم این واقعیت که گزارش یک بار در سال ارائه می شود، در پیش پرداخت های سه ماهه مورد نیاز است:

- پیش پرداخت USNبرای سه ماهه اول - قبل از 25 آوریل پرداخت شده است.

- پیش پرداخت USNبرای سه ماهه دوم - قبل از 25 ژوئیه پرداخت شده است.

- پیش پرداخت USNبه مدت 9 ماه - قبل از 25 اکتبر پرداخت شده است.

- پیش پرداخت USNبرای سال - قبل از 30 آوریل سال بعد از سال گزارش پرداخت شده است.

اگر از درآمد STS منهای هزینه ها استفاده می کنید و در پایان سال ضرر یا سود بسیار کمی دارید، توجه شما را به مالیات بر درآمد STS منهای هزینه ها جلب می کنم.