اشتباهاتی که نباید مرتکب شوند حکم لازم الاجرا شده است. قوانین قانونی برای نوشتن رسید

وکیل، عضو کانون وکلای روسیه، عضو کانون وکلای مسکو

وکیل وادیم کودریاوتسف گام به گام توضیح می دهد که چه کاری باید انجام شود، چه مواردی باید آماده شود و با چه مقاماتی باید تماس گرفت تا پول قرض گرفته شده را بازگرداند.

1. رسید

اگر از شما درخواست وام شده است و می ترسید که در برگشت با مشکل مواجه شوید، حتما رسید بگیرید. اگر تصمیم به کسب درآمد دارید، نام وام گیرنده، مشخصات پاسپورت، مبلغ، تاریخ نهایی بازگشت و بهره را ذکر کنید.

توصیه می شود که رسید با دست خود تهیه شود. افسوس که اغلب مواردی در دادگاه ها پیش می آید که افراد مدعی می شوند این رسید را امضا نکرده اند و در این گونه موارد نیاز به بررسی دست خط است.

2. شاهد یا سردفتر؟

قانون مدنی فدراسیون روسیه تهیه رسید بدهی را به صورت کتبی ساده و بدون تأیید اسناد رسمی پیش بینی می کند. اما اگر می خواهید تا حد امکان از خود محافظت کنید، می توانید این رسید را با یک دفتر اسناد رسمی تنظیم کنید.

بدهی به میزان 10 برابر حداقل دستمزد را می توان بدون تنظیم فیش و فقط با کمک شهود در دادگاه ثابت کرد. بالاتر از این مبلغ، مدرک کتبی لازم است. اگر رسیدی را به صورت کتبی ساده تهیه کنید و شاهدان را دعوت کنید، در صورتی که پول به موقع به شما داده نشود، این یک مدرک اضافی در دادگاه هنگام جمع آوری بدهی خواهد بود.

3. ادعای خود را ارسال کنید

اگر پول شما تا تاریخ مشخص شده در رسید به شما بازگردانده نشده است، یک ادعا یا اخطار در مورد قصد خود برای طرح دعوی به وام گیرنده ارسال کنید. نشان دهید که در این صورت کلیه هزینه های وکیل و همچنین پرداخت وظیفه دولتی به عهده وی خواهد بود. بهتر است از طریق پست درخواستی را به صورت کتبی ارسال کنید تا در دادگاه تأیید شود که قبل از مراجعه به دادگاه همه اقدامات برای وصول بدهی را انجام داده اید.

4. یک ادعا را تنظیم کنید

اگر پولی از وام گیرنده دریافت نکرده اید، ادعایی تنظیم کنید، پرداخت خدمات وکیل، میزان وظیفه دولتی، سود ذکر شده در رسید را با در نظر گرفتن تورم برای استفاده از پول دیگران در نظر بگیرید.

فرم درخواست قابل دانلود است. اینجا.

5. اصطلاح را مشخص کنید

بررسی کنید که آیا مدت زمان محدودیت شما که سه سال است به پایان رسیده است یا خیر. اگر تا حدی وجوه دریافت کرده اید، دوره از آخرین لحظه دریافت پول محاسبه می شود.

6. توقیف اموال مدیون

به منظور تامین مطالبات خود، از دادگاه بخواهید که اموال بدهکار را توقیف کند: ماشین، حساب بانکی، کلبه، گاراژ و غیره.

مطالبات بدهی بین اشخاص حقیقیبسته به میزان بدهی، توسط دادگاه های صلاحیت عمومی یا دادگاه های جهانی در نظر گرفته می شوند. مطالبات بدهی بین اشخاص حقوقیجمع آوری کنید دادگاه های داوری. مطالبات وصول بدهی به محل سکونت بدهکار ارسال می شود.

7. با ضابطان تماس بگیرید

هنگامی که تصمیم دادگاه یا حکم دادگاه، حکم دادگاه مبنی بر انعقاد قرارداد تسویه حساب را دریافت کردید، سپس برای شروع مراحل اجرایی علیه بدهکار خود، با ضابطان تماس بگیرید. آدرس خدمات را می توان در وب سایت یافت سرویس فدرالضابطین

8. شکایت به دادسرا

اگر ضابطان به سستی عمل می کنند یا از انجام وظایف خود طفره می روند، نسبت به اقدامات آنها به مدیریت بالاتر یا به دادسرا شکایت کنید.

9. از خدمات وکیل - بدون آسیب رساندن به کیف پول خود استفاده کنید

شما می توانید به طور مستقل، گام به گام، تمام موارد لازم را طی کنید. با این حال، هیچ کس شما را اذیت نمی کند تا به متخصصان مراجعه کنید. یک وکیل با تجربه به شما در بازپرداخت بدهی کمک می کند - در حالی که هزینه های شما برای وکیل و هزینه های دادگاه توسط بدهکار شما جبران می شود.

مورد از عمل

من اخیراً در دادگاه خروشفسکی مسکو برای بازپس گیری مبلغ زیادی از بدهکار موکلم که موکلم نتوانسته بود آن را به مدت دو سال دریافت کند، برنده شدم. در هنگام تنظیم دادخواست، دادخواست توقیف اموال منقول و غیرمنقول بدهکار را به منظور بازپرداخت اصل بدهی، سود قرارداد قرض الحسنه و همچنین کلیه هزینه های حقوقی اعم از وظیفه دولتی و وکیل ارائه کردم. خدمات. پس از رای دادگاه سریعاً به دادسرای دادگستری مراجعه کردیم که سریعاً مراحل اجرایی را آغاز کردند. در نتیجه کمک حقوقی واجد شرایط، موکل من توانست پول خود را که برای مدت طولانی تلاش می کرد به تنهایی به دست آورد، به دست آورد.

وضعیت: دوستان (آشنایان) یا اقوام بدون صدور هیچ رسیدی از شما پول قرض کردند. آیا نگران هستید که آنها بدهی را پس ندهند ...

چه باید کرد

یک قانون مهم را در نظر داشته باشید: اگر بیش از 10 حداقل دستمزد (حداقل دستمزد، امروز برای محاسبه مالیات، عوارض و غیره. 1 حداقل دستمزد برابر با 100 روبل) وام دهید. بیش از 1000 روبل وام بگیرید ، سپس طبق قانون باید وام را به صورت کتبی تهیه کنید ، از جمله با صدور رسید. اگر تأییدیه های کتبی وجود نداشته باشد، طلبکار حق رجوع به شهادت در دادگاه را از دست می دهد.

یعنی افسوس که در این صورت نمی توانید با کمک شهود واقعیت وام دادن پول را تأیید کنید.

بنابراین وظیفه شما این است که هر مدرک دیگری مبنی بر انتقال پول به بدهکار جمع آوری کنید - در صورت بروز اختلاف و نیاز به مراجعه به دادگاه. به طور خاص، مفید خواهد بود:

- مکاتبه از طریق پست: ترجیحا - معمولی (به عنوان مثال، تلگرام)، اما در موارد شدید، ارتباط از طریق ایمیل نیز مناسب است.

- ضبط صوتی مکالمات تلفنی (به عنوان مثال، می توانید عملکرد ضبط را هنگام صحبت با تلفن همراه فعال کنید).

- هر پیام دیگری (از جمله پیامک).

نکته اصلی این است که هنگام برقراری ارتباط، عباراتی ظاهر می شود که انتقال پول به صورت اعتباری را تأیید می کند، تشخیص این امر توسط بدهکار.

وضعیت: بدهکار شما فرار کرده است، اما می دانید خانواده او کجا زندگی می کنند.

چه باید کرد

اگر یکی از زوجین در حین ازدواج وام بگیرد، هر دو زن و شوهر مسئول بدهی به هزینه دارایی مشترک هستند (بر اساس ماده 45 قانون خانواده فدراسیون روسیه).

به این ترتیب، می توان تقاضای استرداد وجه توسط همسر بدهکار فراری را به هزینه اموال مشاع کرد.

همچنین به خاطر داشته باشید: در صورت فوت بدهکار، تعهد بازپرداخت قرض به ورثه او منتقل می شود و طلبکار حق دارد از آنها استرداد وجه را مطالبه کند.

موقعیت: آنها از شما می خواهند مقدار زیادی پول وام دهید و آماده ارائه رسید هستند. این سؤال مطرح می شود: چگونه می توان یک سند را به درستی تنظیم کرد تا حداکثر تضمین برای بازپرداخت بدهی داشته باشد.

چه باید کرد

مطمئن ترین گزینه فقط یک رسید نیست، بلکه یک قرارداد وام است. می توان آن را روی یک ورق کاغذ معمولی ترسیم کرد. یک تضمین حتی بیشتر از قابلیت اطمینان، تأیید چنین توافق نامه ای توسط یک دفتر اسناد رسمی خواهد بود - این تضمین کننده تأیید اختیارات طرفین قرارداد، توضیح حقوق و تعهدات آنها و غیره است.

هنگام تنظیم قرارداد وام، رعایت نکات اصلی زیر در آن مهم است:

1) مقدار پول منتقل شده به صورت بدهی (به هر حال، اگر یک رسید ساده بگیرید، حتما توجه داشته باشید که پول دقیقاً به صورت بدهی منتقل شده است!)

2) مدت بازپرداخت بدهی، و همچنین، در صورت تمایل، حق بدهکار برای بازپرداخت وام زودتر از موعد مقرر.

3) تحریم برای نقض دوره بازگشت - مثلاً 0.5٪ از مبلغ بدهی برای هر روز تاخیر در بازگشت.

وصول بدهی از اشخاص حقوقی و شرکت ها به ابتکار بیشتری نسبت به کار با بدهکاران فردی نیاز دارد. امیدوار کننده ترین الگوریتم اقدامات زیر است:

1. جمع آوری اطلاعات بدهکار و اموال او. این باید قبل از شروع عملیات "مبارزه" فعال انجام شود.

سه چیز برای ارزیابی وجود دارد:

- - میزان بدهی و نسبت آن با هزینه های جمع آوری (آیا بازی ارزش شمع را دارد)

- اطلاعات مربوط به بدهکار: تصویر شرکت، مالکان، سایر بدهی ها و سابقه اعتباری شرکت، ارتباط آن با مشتریان دولتی، سازمان های مجری قانون و غیره.

- امکان قانونی وصول بدهی: اعتبار، صحت مدیریت اسناد برای روابط، موضوع قراردادها و غیره.

همه اینها برای شما یا آن دسته از متخصصانی که درگیر کار با غیر پرداخت کننده برای تعیین استراتژی اقدام بعدی هستند مفید خواهد بود. بنابراین، برای مثال، واضح ترین راه - تماس با آژانس های اجرای قانون با بیانیه ای در مورد کلاهبرداری - همیشه اثر مورد انتظار را نخواهد داد. علاوه بر این، هدف شما بازپرداخت بدهی است، نه اینکه کسی را به مسئولیت کیفری بکشانید. تماس با پلیس کمک خواهد کرد، کمک روانیاز عملی

2. دعوی قضایی.

3. اجرايات اجرايي (تقاضا به ضابطان اجرايي پس از دريافت راي دادگاه).

4. به موازات بندهای 2 و 3 - جلب توجه عمومی از طریق رسانه ها و منابع اینترنتی. به هر حال، اطلاعات مربوط به پرونده های دادگاه به صورت عمومی در اینترنت در دسترس است، بنابراین مراجعه به دادگاه می تواند به طور خودکار به عنوان یک ابزار روابط عمومی عمل کند.

یک ابزار کلیدی در کار حقوقی عدم اجرای تعهدات قراردادی، تأثیر بر دارایی یا شهرت است. و اگر اولی در بسیاری از موارد به دلیل حمایت قانونی مناسب امکان پذیر نباشد، دومی اغلب اثر مورد نظر را می دهد. به همین دلیل است که شرکت هایی که به طور حرفه ای در کار حقوقی با بدهی مشغول هستند ابزارهای روابط عمومی را نیز در زرادخانه خود دارند.

اینکه آیا از تماس شخصی با مقامات بدهکار در کار خود استفاده کنید یا خیر به رابطه ای که ایجاد کرده اید و همچنین تاکتیک های انتخاب شده توسط شما و حریف بستگی دارد.

بدهی سخت

مشکل بدهی "سخت" را می توان با کمک وکلای متخصص در چنین مواردی حل کرد. آنها در تهیه اسناد، مراجعه به دادگاه، اجرای یک عمل قضایی، تعامل با ضابطان، تماس با بدهکار، تعامل با سازمان های اجرای قانون، پشتیبانی روابط عمومی از روند مشغول خواهند بود. مشارکت کارشناسان به ویژه در صورتی مفید است که بدهکار یک نهاد بزرگ باشد یا برای شهرت آن ارزش قائل باشد. اگر بدهکار مشمول مراحل ورشکستگی باشد، وکلا ضروری خواهند بود. خدمات متخصصان معمولاً یا با نرخ ثابت یا "نتیجه" به میزان 10-30٪ از مبلغ بدهی بازپرداخت شده (بسته به پیچیدگی وضعیت) پرداخت می شود.

راه دوم این است که بدهی را (به تنهایی یا با کمک یک آژانس جمع آوری) "بیرون انداختن" کنید. از فشار بر بدهکاران استفاده می کند (تماس های تلفنی بی پایان، تهدید و غیره). و اگرچه همه اینها تحت پوشش قانونی اتفاق می افتد، اما مسئله قانونی بودن بر وجدان کسانی که ناک اوت می کنند باقی می ماند. اگرچه چنین اقداماتی مطمئناً کاملاً مؤثر هستند. به همین دلیل است که چنین خدماتی معمولاً بر اساس نرخ قطعه پرداخت می شود: 20-50٪ از مبلغ بدهی. در عین حال، یادآوری این نکته مهم است که شرکتی که از چنین خدماتی استفاده می کند ممکن است در بین شرکای بالقوه خود شهرت مشکوکی داشته باشد.

وکلای خود

شرکت ها نه تنها می توانند از متخصصان خارجی برای بازیابی بدهی استفاده کنند، بلکه به کمک بخش حقوقی خود نیز متوسل می شوند. متأسفانه، وکلای یک شرکت اغلب وقت ندارند که به مشکل بدهی توجه کنند یا به بهترین شکل ممکن با بدهی ها کار کنند (بالاخره، نمی توان همزمان در همه زمینه های حقوقی متخصص بود).

به طور معمول، کار بخش حقوقی به تنظیم یک ادعا، تهیه و پشتیبانی پرونده در دادگاه و مشارکت در اجرای تصمیم دادگاه خلاصه می شود. عمل نشان می دهد که اگر بدهکار نخواهد پول را پس دهد، حمایت قانونی خود را از قبل محاسبه می کند. نادیده گرفتن یک ادعا یا حتی یک دعوای حقوقی در حال حاضر یک سیگنال هشدار دهنده است که بدهکار در مورد فرآیند جدی نیست. چنین رفتاری ممکن است دلایل زیر را داشته باشد: حساب های جاری نیمه خالی، توزیع املاک و مستغلات بین سایر شرکت های "دوستانه"، تغییر مدیر عاملبه اسمی، تغییر محل شرکت. مهمترین ترفند بدهکار، فروش مجدد رسمی تجارت به یک شرکت روسی یا خارجی است. و هر چه این کار پیچیده تر باشد، متخصصان با تجربه و پرانرژی بیشتری برای حل آن مورد نیاز خواهند بود.

چگونه به زندان نرویم

با از بین بردن بدهی های یک کلاهبردار یا متخلف، خود شما در خطر تبدیل شدن به یک جنایتکار هستید. برای اینکه زندگی خود را پیچیده نکنید، باید "قانون جنایی" را رعایت کنید. انواع مختلفی از جرایم وجود دارد که یک وکیل یا مجموعه دار بی تجربه می تواند درگیر آنها باشد.

1. اخاذی.این جرم در ماده 163 قانون مجازات اسلامی پیش بینی شده است و عبارت است از تقاضای انتقال مال یا حق مالکیت یا ارتکاب سایر اعمال دارای ماهیت به تهدید خشونت یا تخریب یا آسیب رساندن به دیگری. دارایی، و همچنین تحت تهدید انتشار اطلاعاتی که باعث رسوایی قربانی یا بستگان وی می شود، یا سایر اطلاعاتی که ممکن است به حقوق یا منافع مشروع قربانی یا بستگان وی آسیب جدی وارد کند.

یعنی برای کشاندن وصول بدهی به مسئولیت کیفری کافی است خواسته های خود را در معرض تهدید بیان کند. فرمول چیزی شبیه به این است: "اگر بدهی را بازپرداخت نکنید، من ... / می کشم / از کار می اندازم / چیزی در مورد شما و بدهی شما به دیگران می گویم." علاوه بر این، دادگاهها گاهی اوقات به چنین رویهای پایبند میمانند که جرم جرم حتی در صورت عدم وجود چنین اظهارنظری به رسمیت شناخته شود، در صورتی که این امر به نحوی از وضعیت ناشی میشود. به عنوان مثال، اگر طلبکار اشاره ای به چنین تهدیدی کند و آشکارا آن را بیان نکند.

اثبات واقعیت اخاذی بسیار دشوار است. و این قابل استفاده است. نکته اصلی - آماده سازی خوببرای صحبت با بدهکار هنگامی که در دادگاه امکان بازسازی جزئیات تصویر اخاذی وجود دارد، نمی توان آشکارا تهدیدی را برای او در مقابل شاهدان یا در غیر این صورت ابراز کرد.

اعمال مجاز شامل، به عنوان مثال، نمایش نامه ای در توصیف وضعیت بدهی است که طلبکار قرار است برای شرکای بدهکار ارسال کند. یک اثر خوب نیز با مرحلهبندی چنین فرآیندی ایجاد میشود، زمانی که «نماینده شریک» با بدهکار (در واقع نماینده مدعی) تماس میگیرد و در مورد مشکلی که با استرداد بدهی به وجود آمده است سؤال میکند. از جمله طرح مسئله همکاری بیشتر. برای بازرسان دشوار خواهد بود که چنین اقداماتی را به عنوان اخاذی توصیف کنند.

2. تهدید (از طریق کشتن یا آسیب رساندن به سلامتی).اگر مدعی رفتار نافرمانی داشته باشد و تهدید کند، بدهکار ممکن است یک پرونده کیفری به دلیل تهدید به قتل یا ایجاد صدمات شدید بدنی آغاز کند. پس باید از این گونه تهدیدات خودداری کنید. به عنوان یک قاعده، آنها به اثر مطلوب نمی رسند.

3. خودسری.در صورتی که طلبکار بدون قصد دزدی، در اموالی از بدهکار که حقوق آن بر اساس حکم دادگاه یا معامله بین طرفین به طلبکار منتقل نشده است تصرف یا تصرف کند، این اعمال خودسرانه است. . چنین اقداماتی نیز باید کنار گذاشته شود.

4. آسیب به شهرت تجاری.ماده 152 قانون مدنی مقرر می دارد که شهروند یا شخص حقوقی این حق را دارد که در دادگاه تقاضای رد اطلاعاتی که شهرت تجاری او را بی اعتبار می کند، کند، در صورتی که انتشار دهنده چنین اطلاعاتی صحت آن را ثابت نکند. بنابراین، هنگام انتشار اطلاعات در مورد بدهی هر سازمان، جمع کننده باید شواهد مربوطه را ذخیره کند. در غیر این صورت، او در خطر است که در قبال خسارات وارده به بدهکار در ارتباط با انتشار چنین اطلاعاتی و همچنین جبران خسارت وارده به شهرت تجاری، مسئول باشد. ارزیابی شهرت دشوار است و در عمل اغلب بدهکار برای حمایت از مبلغ بدهی دعوای متقابلی را مطرح می کند و در نتیجه مدعی را به سمت توافق تسویه حساب و انحلال کامل بدهی با 100 درصد تخفیف سوق می دهد.

دادگاه های داوری به طرق مختلف به چنین پدیده هایی واکنش نشان دادند. به عنوان یک قاعده، اگر طلبکار ثابت کند که اطلاعات بی اعتبار صحت دارد، مسئولیتی بر عهده وی نیست. اما در عین حال، دادگاه ها اعلام می کنند که اطلاعات منتشر شده توسط شاکی به شهرت تجاری لطمه می زند. این قضاوت دلیلی بر این باور است که بازپرداخت پس از پرداخت بدهی، موظف است عواقب اقدامات خود را در اسرع وقت از بین ببرد (مثلاً اطلاعات مربوط به تجدید ساختار را به همان شکل منتشر کند). تاکنون در عمل به ندرت این اتفاق افتاده است.

چگونه به درستی یک IOU بسازیم

هم طلبکار و هم بدهکار بزرگسالانی هستند که باید دارای ذهن و حافظه سالم باشند. یعنی افرادی از نظر روانی سالم باشند.

نتیجه این است که قرض دهنده نباید به افراد کم سن و سال و بیماران روانی وام قرض دهد. زیرا اگر این اتفاق بیفتد تمام عواقب منفی آن بر عهده خود طلبکار خواهد بود.

به ویژه، طلبکار به دنبال بدهکاران غافل خود خواهد رفت. خرج کردن پول برای وکلا و هزینه های دادگاه. و معلوم نیست که او در نهایت پول خود را پس خواهد گرفت یا خیر.

برای جلوگیری از این مشکلات، در بسیاری از موارد، تنها مطالعه دقیق پاسپورت وام گیرنده کافی است. و همچنین، نگاهی دقیق تر به بدهکار آینده بیندازید - اگر انحرافاتی در رفتار او وجود دارد.

شهروندان تنها پس از تحویل پول به صورت قرض، طلبکار و بدهکار می شوند. هر اتفاقی که تا این لحظه می افتد هیچ اهمیت قانونی ندارد.

به عنوان مثال، وعده یک شهروند برای وام دادن وجه قانونی ندارد. حتی اگر چنین قولی به صورت کتبی صادر شده باشد. با این حال، وعده یک شهروند برای قرض گرفتن پول نیز هیچ وجه قانونی ندارد.

بنابراین، شهروندان تنها پس از صدور بدهی توسط یکی از آنها و پذیرش توسط دیگری طلبکار و بدهکار می شوند. از این پس شهروندان به وضعیت حقوقی طلبکار و بدهکار دست می یابند.

طلبکار و بدهکار تازه ظاهر شده شروع به تحمل حقوق و تعهدات متقابل در رابطه با یکدیگر می کنند. پس طلبکار این حق را دارد که از بدهکار اجرای وجدانی شرایط دریافت را مطالبه کند. و بدهکار موظف است صادقانه این شرایط را انجام دهد.

در طول مدت دریافت، امکان تغییر شهروندان از طرف طلبکار و بدهکار وجود دارد. به عنوان مثال، در رابطه با انتقال دیون صادره از طریق ارث، وارث وارد حقوق طلبکار می شود.

گزینه های جالب دیگری برای تغییر چهره در طرف طلبکار و بدهکار وجود دارد. اما این یک گفتگوی جداگانه است که نیاز به بررسی جداگانه دارد.

شهروندان عمدتاً پس از پرداخت کامل بدهی، طلبکار و بدهکار نیستند. اما دلایل دیگری برای فسخ وضعیت طلبکار و مدیون نیز ممکن است. مثلا بخشودگی بدهی.

تعهدات بدهکار تحت قبض.

پس از امضای رسید و دریافت مبلغ وام در قبال رسید، بدهکار دارای یکسری حقوق و تعهدات می باشد.

دادن کلمه - دست نگه دارید!

ابتدا تعهدات بدهکار را در نظر بگیرید. مجموعه استاندارد تعهدات وام گیرنده شامل موارد زیر است:

1. تعهد به بازپرداخت بدهی به طلبکار به صورت مقطوع یا اقساط. همانطور که در شرایط و ضوابط ذکر شده است.

2. تعهد به پرداخت سود به طلبکار. مدت و نحوه پرداخت سود در رسید مشخص می شود.

توجه! در صورتی که مدت پرداخت سود تعریف نشده باشد، تا تاریخ بازپرداخت مبلغ وام، سود ماهانه قابل پرداخت در نظر گرفته می شود.

این قانون به وضوح در قانون تنظیم روابط بین بدهکار و طلبکار - قانون مدنی فدراسیون روسیه بیان شده است. برای علاقه مندان می توانید به ماده 809 بند 2 قانون مدنی فدراسیون روسیه مراجعه کنید.

دو تعهد فوق بدهکار برای هر وام گیرنده ای اساسی است.

برای چیزی که پول گرفتم - برای آن خرج کردم.

3. بدهکار موظف است از مبلغی که به صورت نسیه منتقل شده است، برای مقصود مورد نظر استفاده کند. در صورتی که بدهی به منظور خاصی صادر شده باشد و در قبض قبض شود. به عنوان مثال، برای خرید یک ماشین، پرداخت هزینه آموزش، انجام تعمیرات.

اگر هدف دقیق وام در قبض مشخص نشده باشد، بدهکار این تعهد را ندارد. و می تواند مقدار بدهی را به تشخیص خود خرج کند.

4. بدهکار موظف است بدهی خود را زودتر از موعد مقرر به بستانکار بازپرداخت کند. موارد بازپرداخت زودهنگام بدهی در قانون مدنی پیش بینی شده است.

به ویژه در موردی که بدهکار مبلغ بدهی را برای هدف مورد نظر خرج نکند و در صورتی که بدهکار توانایی کنترل استفاده مورد نظر از مبلغ وام را برای طلبکار فراهم نکند.

یعنی این موارد مربوط به موقعیت هایی است که رسید نشان می دهد که مبالغ وام گرفته شده را می توان صرف چه چیزی کرد.

با این حال، طلبکار ممکن است در رسید، دلایل اضافی برای بازپرداخت زودهنگام بدهی را لحاظ کند. به عنوان مثال، برای تأخیر در پرداخت بخشی از بدهی دو بار متوالی. یا هر شرط مشابه دیگری به تشخیص وام دهنده.

و سپس بدهکار موظف به بازپرداخت بدهی قبل از موعد خواهد بود.

عهد خود را بشکنید و دردسرهای زیادی خواهید داشت!

5. بدهکار مکلف به مجازات، مجازات برای تخلف از شرایط رسید. به عنوان مثال، تعهد به پرداخت جریمه، جبران خسارت، جبران خسارت معنوی به طلبکار.

بدهکار موظف به پرداخت تمام مجازات هاست، صرف نظر از اینکه اصل بدهی را با طلبکار پرداخت کرده است یا خیر. البته در صورتی که طلبکار رسماً تحریم ها را از بدهکار حذف نکرده باشد.

اینها تعهدات اصلی بدهکار است. علاوه بر این تعهدات استاندارد، بستانکار ممکن است هر گونه تعهد اضافی را برای بدهکار در قبض قید کند. و این برای کنترل شدید رفتار وام گیرنده انجام می شود.

پول شما اینجاست! رسید برای یک بشکه!

1. بدهکار حق دارد زمانی که بدهکار بدهی و بهره را به طور کامل بازپرداخت کند، از طلبکار تقاضای استرداد رسید را دارد.

به درخواست بدهکار، طلبکار در سفته یادداشت می کند که بدهی بازپرداخت شده و مطالبه ای از بدهکار وجود ندارد.

اگر بستانکار در تسویه نهایی بدهی، رسیدی را به بدهکار ارائه نکند، بدهکار حق دارد پرداخت نهایی وام را به تاخیر بیندازد. و چنین رفتاری از طرف بدهکار کاملا قانونی و موجه خواهد بود.

اگر طلبکار نتواند رسید را به بدهکار برگرداند چه باید بکند؟ مثلاً وقتی رسید گم می شود. در این موارد، وام دهنده یک رسید ویژه برای قبولی بدهی از وام گیرنده تنظیم می کند.

این رسید نشان دهنده دلایلی است که طلبکار نمی تواند رسید بدهکار را به بدهکار برگرداند. و مجدداً طلبکار کتباً قید می کند که بدهکار بدهی را پرداخت کرده است و ادعایی از او وجود ندارد.

چنین رسیدی که توسط طلبکار تنظیم می شود، بدهکار مکلف به قبول آن به جای رسید خود خواهد بود. و اگر بدهکار این کار را انجام ندهد در عدم ادای دین مجرم شناخته می شود.

من پول شما را آوردم اما ...

2. بدهکار حق دارد بستانکار را ملزم به انجام اقدامات تأیید کننده پرداخت های بعدی در مورد پرداخت اصلی بدهی و بهره کند.

چنین اقدامات تأییدکننده بستانکار ممکن است شامل موارد زیر باشد:

تنظیم قانون پذیرش پرداختها توسط طلبکار.

- صدور رسید یا گواهی پذیرش پرداخت توسط طلبکار.

-امضای طلبکار در طرح بازپرداخت بدهی.

لطفا توجه داشته باشید که بدهکار موظف به قبول حرف طلبکار نیست. بالاخره طلبکار از او رسید گرفت. و بنابراین، بدهکار این حق را دارد که از طلبکار تأیید حقایق پرداخت های بعدی در مورد بدهی را مطالبه کند. حتی اگر از قبل در رسید نوشته نشده باشد.

آیا بدهکار حق دارد پرداخت بعدی بدهی را به تأخیر بیندازد، در صورتی که طلبکار از صدور اسناد تأیید کننده این پرداختها خودداری کند؟ پاسخ به این سوال بستگی به شرایط خاص دارد.

و به احتمال زیاد تصمیم می گیرد این سوالقضاوت وجود خواهد داشت بنابراین، هر طلبکار باید بداند که قاضی قطعاً از او میپرسد: چرا طلبکار از صدور سند تأییدیه برای بدهکار در مورد پرداخت بعدی خودداری کرده است؟

یعنی تصمیم دادگاه به نفع طلبکار یا بدهکار منوط به پاسخ به این سوال خواهد بود.

ما به بررسی حقوق بدهکار تحت IOU ادامه می دهیم.

و شما برای بز پاسخ خواهید داد!

3. بدهکار حق دارد جبران ضرر و زیان و جبران خسارت معنوی را از طلبکار مطالبه کند. در صورتی که طلبکار ضرر مالی و معنوی به مدیون وارد کرده باشد.

به عنوان مثال، یک طلبکار استخدام می شود تا وصول کننده های بدهی را از بین ببرد. آنها شروع به ترساندن بدهکار و تهدید به تلافی کردند. پس زندانی می شوند و بدهکار می تواند از طلبکار برای جبران خسارت معنوی شکایت کند.

و میزان چنین غرامتی ممکن است کمتر از مقدار بدهی استرداد نشده توسط وام گیرنده باشد.

قول دادی به من پول قرض کنی!؟

در نهایت، اجازه دهید یک سوال دیگر را روشن کنیم. آیا بدهکار حق مطالبه صدور بدهی موعود را از طلبکار دارد؟

نه درست نیست زیرا، همانطور که در قانون روسیه(قانون مدنی فدراسیون روسیه)، قول بستانکار برای بازپرداخت بدهی هیچ وجه قانونی ندارد. صرف نظر از اینکه چنین قولی شفاهی یا کتبی بوده است.

ما به ویژه توجه می کنیم که این قانون فقط در مورد روابط برای تأمین پول بدهی بین شهروندان اعمال می شود.

با این حال، اگر این یک شهروند نبود که وعده وام دادن پول را داده بود، بلکه یک بانک بود، و این در توضیح داده شده است. قرارداد وام، در این صورت وام گیرنده این حق را دارد که تأمین کل مبلغ وام را به او مطالبه کند.

از آنجایی که بر خلاف شهروندان، بانک ها در بازار مالی مشارکت حرفه ای دارند و مسئولیت فزاینده ای را در قبال اقدامات خود بر عهده دارند.

اینها حقوق استاندارد بدهکاران در قبوض است.

علاوه بر حقوقی که قبلاً مورد بحث قرار گرفت، حقوق وام گیرنده شامل گروه زیر از اختیارات بدهکار است.

و اشیاء معنای مخفی شما را باز خواهند کرد…

1. بدهکار حق دارد از طلبکار توضیح مفصلی در مورد شرایط دریافت مطالبه کند.

اساساً به نفع وام دهنده است. از آنجایی که بدهکار نمی تواند ادعا کند که به گفته آنها از نظر قانونی زرنگ نیست. و طلبکار بد و بد از این سوء استفاده کرد و رسیدی با شرایط آدمخواری به او داد.

یادآور می شوم متن رسید باید توسط طلبکار تهیه شود. و بدهکار از طرف خود و با دست خود از الگوی آماده شده رسید می نویسد.

و اگر چیزی در شرایط قبض برای وام گیرنده روشن نباشد، طلبکار موظف است اصل موضوع را که برای او غیرقابل درک است به طور مفصل برای بدهکار روشن کند. و البته نباید سکوت کرد یا نکات ظریف رسید را ساکت کرد.

بهتر است طلبکار سخت ترین شرایط وصول را به ابتکار خود برای بدهکار توضیح دهد. و نه فقط یک بار. در حضور شاهدان.

فرض کنید طلبکار از پاسخ دادن به سؤالات بدهکار طفره رفته است. مثلاً خندید. یا قول داد بعداً وقتی بدهکار رسید را امضا کرد همه چیز را روشن کند.

پس از آن، چنین رفتاری می تواند علیه طلبکار بازی کند. اگر وام گیرنده بتواند ثابت کند که وام دهنده از درخواست خود برای روشن شدن شرایط رسید طفره رفته است. مثلا شاهدان این موضوع را تایید می کنند.

و سپس، طلبکار سرسختانه وارد یک نبرد حقوقی طاقت فرسا با بدهکار خواهد شد. که می تواند سال ها دوام بیاورد. 3-5 سال همانطور که نشان داده شده است عمل آربیتراژ. و اینکه چقدر پول خرج وکلا و حق الزحمه می شود. و این همه هزینه برای وام دهنده چقدر است.

بنابراین، نباید معنای واقعی شرایط رسید را از بدهکار پنهان کرد. برعکس، بهتر است به ابتکار خود شخص بدهکار را در مورد هر مورد از رسید روشن کنید. و این کار را در حضور شاهدان انجام دهید.

معکوس شوید! من برای این ثبت نام نکردم!

2. بدهکار حق دارد به خواسته های غیر منطقی طلبکار عمل نکند.

طلبکار فقط می تواند آنچه را که بدهکار در رسید امضا کرده است از بدهکار مطالبه کند. اگر ناگهان وام دهنده شروع به تنظیم تعهدات اضافی برای وام گیرنده کند، بدهکار می تواند با خیال راحت چنین نوآوری های وام دهنده را نادیده بگیرد.

در صورت اصرار طلبکار، بدهکار می تواند با درخواست منع طلبکار از مطالبات غیر معقول از خود به دادگاه مراجعه کند.

بنابراین، هرگونه تغییر در شرایطی که در اصل بدهی بر اساس آن اعطا شده است، تنها با رضایت مدیون جایز است. اگر طلبکار بخواهد شرایط فیش را تغییر دهد، باید با صدور مجدد رسید این کار را انجام دهد.

اگر بدهکار با تغییر شرایط رسید موافقت نکرد، می توانید یک امتیاز کوچک به او بدهید. مثلا مقدار سود را کمی کاهش دهید. یا مدت بازپرداخت را کمی افزایش دهید. یا بخشی از جریمه ها را حذف کنید.

قبل از اینکه به بررسی موضوع حق وام گیرنده بپردازیم، باید توجه داشت که قدرت مدیون مورد نظر جنبه دیگری نیز دارد. واقعیت این است که قبض نمی تواند تمام مسائلی را که ممکن است در رابطه بین طلبکار و بدهکار پیش بیاید، پیش بینی کند.

و هنگامی که، با این وجود، چنین سؤالاتی مطرح می شود، و رسید آنها را تنظیم نمی کند، قانون مدنی فدراسیون روسیه وارد عمل می شود. بنابراین، همیشه الزامات طلبکار به بدهکار که شرایط قبض را نداشته باشد، غیر معقول نخواهد بود.

هنگامی که طلبکار معتقد است که حق با او است و ادعاهای او موجه است، باید ماده ای از قانون، عمدتاً قانون مدنی فدراسیون روسیه را به بدهکار نشان دهد که دیدگاه طلبکار را تأیید می کند.

رضایت محصول عدم مقاومت طرفین است.

3. بدهکار حق دارد به طلبکار پیشنهاد تغییر شرایط رسید را بدهد.

البته ممکن است وام دهنده موافق نباشد. اما اگر این تغییر ناچیز در شرایط رسید است، توصیه می شود که بدهکار به جلسه برود. به عنوان مثال، اغلب وام گیرندگان برای 2-3 روز تاخیر کمی در پرداخت های معمولی درخواست می کنند.

ضمناً نیازی به تغییر متن قبض بدهی نیست. از آنجایی که طلبکار به عنوان استثناء به تقاضای مدیون می پردازد، کافی است به صورت شفاهی موافقت شود. بنابراین، طلبکار به بدهکار می آموزد که حداقل با او تماس بگیرد و از این طریق، اگر بدهکار مهلت های پرداخت بدهی بعدی را رعایت نکرد، هشدار دهد.

زمانی که بدهکار درخواست تغییرات جدی در شرایط دریافت می کند، طلبکار باید منافع خود را محاسبه کند. به عنوان مثال، بدهکار درخواست می کند که مقدار بیشتری پول قرض کند. طلبکار می تواند موافقت کند، مشروط بر اینکه بدهکار قبلاً برای وام جدید و مشترک با وام قبلی، مبلغ بدهی را به او تعهد دهد.

بنابراین، نباید به طور غیرقابل برگشت و بلافاصله از بدهکار در پیشنهادات خود برای تغییر محتوای رسید خودداری کرد. درست تر است که طلبکار در ازای بهبود کلی در شرایط بازپرداخت بدهی، امتیازی به بدهکار بدهد.

به ویژه، پیشرفت هایی مانند ارائه تضمین های اضافی برای بازپرداخت بدهی. مثلاً وثیقه یا وثیقه.

یا کاهش زمان بازپرداخت بدهی های منظم.

مزایای IOU.

علاوه بر IOU، یک بدهی را می توان با قرارداد قرضه، برات، یا تعهد بدهکار رسمی کرد. بیایید نگاهی دقیق تر به هر یک از این گزینه ها بیندازیم.

قرارداد وام ساختار پیچیده تری نسبت به دریافت است. مانند هر قرارداد دیگری، قرارداد وام در دو نسخه تنظیم شده است. برای تالیف صحیحقراردادهای وام به حداقل سطح دانش در مورد قوانین تنظیم قراردادها نیاز دارند.

به طور کلی، اگر پول بین سازمان هایی که به آنها اشخاص حقوقی نیز گفته می شود وام داده شود، یک قرارداد وام ایده آل است. یا اگر پول را یکی از شهروندان سازمان وام گرفته باشد یا بالعکس.

برای صدور بدهی نیز می توان از سفته استفاده کرد. با این حال، برای این کار شما نیاز به یک متخصص در حقوق مبادله دارید، که حتی در بین وکلا نیز یک امر دشوار محسوب می شود. پس كافي است يكي از جزئيات واجب قبض را نادرست يا نكرده شود و باطل اعلام شود.

تعهد مدیون یکی از انواع اسناد رسمی (اسناد) است. و برای ثبت نام آن باید به یک دفتر اسناد رسمی مراجعه کنید. و این امر مستلزم زمان و مبلغ مشخصی برای پرداخت خدمات اسناد رسمی است.

مزیت تعهد بدهکار این است که اگر بدهکار نتواند بدهی را بازپرداخت کند، طلبکار نیازی به مراجعه به دادگاه ندارد. در همان دفتر اسناد رسمی، اجرائیه بر تعهد می شود و طلبکار تعهد را به ضابطین تقدیم می کند. که شروع به موجودی و توقیف اموال بدهکار می کنند.

به هر حال، امکان دور زدن محاکمه برای همه اسنادی که توسط دفاتر اسناد رسمی تأیید شده اند معمول است. اما همانطور که قبلا ذکر شد ایده اصلی این وبلاگ ایجاد چنین شرایطی برای بدهکار است تا بدهی را با حسن نیت بازپرداخت کند. بدون دادگاه و ضابط.

علاوه بر این، بدهکار ممکن است دارایی نداشته باشد. شرایطی که معلوم نیست بدهکار در کجا واقع شده است مستثنی نیست. بنابراین، اثر توصیف شده پرش از مرحله آزمایشی در همه موارد کارساز نخواهد بود.

حال بیایید IOU را با سه گزینه مورد تجزیه و تحلیل مقایسه کنیم.

در مقایسه با قرارداد قرضه، برات و تعهد بدهکار، رسید دارای مزایای زیر است: برای یک فرد عادی سند ساده تر و قابل درک تر است.

IOU به دانش حقوقی خاصی نیاز ندارد. خیلی سریع تنظیم می شود و تقریباً بلافاصله پس از تنظیم آن لازم الاجرا می شود.

رسید نیازی به هزینه اضافی برای مشاوره حقوقی و پرداخت خدمات سردفتری ندارد.

مزایای برجسته IOU آنها را به بهترین ابزار برای رسمی کردن انتقال پول بدهی بین شهروندان تبدیل می کند.

بنابراین، اگر پولی توسط یک شهروند به یک شهروند قرض داده شود، نویسنده وبلاگ استفاده از IOU را توصیه می کند. و رابطه بین طلبکار و بدهکار را با سایر گزینه های تحلیل شده در این پست پیچیده نکنید.

معایب IOU ها

معایب IOU ها مزایای IOU است که به صورت افراطی انجام می شود که در بالا به آن پرداختیم.

چنین شایستگی IOU ها، به عنوان سادگی آنها، نباید این تصور را ایجاد کند که رسید یک چیز ساده و ابتدایی است.

IOU فقط در مقایسه با گزینه های پیچیده تر پردازش بدهی ساده و قابل درک است. مانند قراردادهای قرضه، برات، تعهدات بدهکار.

البته قبل از تهیه یک IOU کارهای مقدماتی انجام می شود که باید توسط طلبکار انجام شود. این حداقل، مطالعه گذرنامه بدهکار، ارزیابی ریسک است، این انتخاب بهترین است، برای شرایط داده شده، شرایط دریافت، تهیه یک الگوی رسید.

خود رسید باید با خط واضح نوشته شود، متن رسید باید منطقی و در یک سبک واحد باشد.

اگر طلبکار از قبل خود را برای صدور بدهی در قبض آماده نکند، مشکلاتی از انواع مختلف برای او فراهم می شود.

چنین مزیتی از IOU ها، به عنوان سرعت آماده سازی آنها، به این معنی نیست که می توان با عجله یک رسید تهیه کرد، که به آن "روی زانو" می گویند. البته رسید به سرعت تنظیم و امضا می شود.

اما ابتدا طلبکار باید یک الگو تهیه کند، یک نمونه رسید با شرایطی که منافع او را برآورده کند. این الگوی رسید در اختیار بدهکار قرار می گیرد و او آن را با دست بازنویسی می کند.

بنابراین، می توان در نظر گرفت که در صورتی که بستانکار قبلاً یک الگوی رسید تهیه کرده باشد، رسید به سرعت تنظیم می شود. وقتی چنین قالبی وجود ندارد، طلبکار باید تهیه رسید را مثلاً به روز بعد موکول کند. و رسید تهیه کنید. و به هیچ وجه نمی توانید به تنظیم رسید به بدهکار اعتماد کنید.

اما لازم نیست لازم الاجراء شدن قبض فی نفسه غایت باشد. فراموش نکنید که هدف اصلی طلبکار بازپرداخت وجدانی بدهی توسط بدهکار است.

قاعدتاً قبض توسط طلبکار پذیرفته شده تلقی می شود و زمانی نافذ می شود که طلبکار قبض را خوانده و آن را گرفته و در ازای مبلغ بدهی به بدهکار منتقل کرده باشد. بنابراین، نباید عجله کرد که بلافاصله پول را به بدهکار منتقل کند، قبل از اینکه طلبکار رسید را بخواند و از نظر محتوا مناسب او باشد.

اگر طلبکار به چیزی راضی نباشد از انتقال وجه به بدهکار خودداری می کند. و تا زمانی که بدهکار قبض را تصحیح نکند، قبض لازم الاجرا نمی شود، زیرا طلبکار به آن نیاز دارد.

یکی از مزایای IOU عدم وجود هزینه های اضافی برای مشاوره حقوقی و هزینه های دفتر اسناد رسمی است. با این حال، در همه موارد نباید از مشاوره حقوقی اجتناب کرد.

اگر طلبکار از برخی شرایطی که می خواهد در فیش قید کند مطمئن نیست و یا نمی داند که چگونه ایده خود را در فیش اجرا کند، بهتر است با وکیل مشورت کند. و خوداشتغال نباشید.

یکی دیگر از مزایای IOU ها این است که تهیه آنها به دانش حقوقی خاصی نیاز ندارد. البته برای تنظیم رسید نیازی به داشتن وکیل رسمی نیست.

و اگر طلبکار بخواهد اوضاع و بدهکار را کنترل کند، بدیهی است که باید پیچیدگی های مختلف IOU ها را درک کند. فقط طلبکار با صلاحیت می تواند طلبکار مؤثری باشد. شایستگی ناشی از دانش و تجربه جدید در کاربرد آن است.

باید به خاطر داشت که IOU فقط برای پردازش انتقال پول بدهی بین شهروندان عالی است. بنابراین در همه موارد نیازی به اعمال رسید نیست. به عنوان مثال، زمانی که یک شهروند به یک سازمان وام می دهد.

وام هایی که حداقل یکی از طرفین آن شهروند نباشد با سایر اسناد تنظیم می شود و رسید برای چنین مواردی مناسب نیست.

بیایید موارد فوق را خلاصه کنیم. نباید تصور کرد که یک IOU به سرعت تهیه شده و به طور گذرا توسط بستانکار بررسی شده است، به خودی خود بازپرداخت وجدانی بدهی توسط بدهکار را تضمین می کند.

نیازی به سوء استفاده از مزایای IOU و رساندن این مزایا به نقطه ابتدایی نیست. زیرا در این صورت این مزایا به معایب IOU تبدیل خواهد شد.

IOU: یک دیدگاه گسترده.

رسید غالباً واقعیت دریافت را تأیید می کند پولتحت یک قرارداد وام با این حال، دریافت ها نه تنها در روابط مرتبط با انتقال وجوه، بلکه در روابط مرتبط با انتقال چیزهای دیگر، ویژگی های عمومی خاص، رایج است.

ماده 808 قانون مدنی فدراسیون روسیه(از این پس قانون مدنی فدراسیون روسیه نامیده می شود) مقرر شده است: "در تأیید قرارداد وام و شرایط آن، رسید وام گیرنده یا سند دیگری که انتقال مقدار معینی پول یا تعداد معینی را تأیید می کند. ممکن است چیزهایی توسط وام دهنده به او ارائه شود.»

IOU چیست؟ بیشتر پاسخ خواهند داد که رسید یک سند است. و مطمئناً حق خواهند داشت. با این حال، این درک بسیار محدود و یک طرفه از IOU است. اما بیایید به ترتیب در مورد این صحبت کنیم.

بنابراین، به طور سنتی، IOU یک سند مکتوب است که توسط یک بدهکار نوشته می شود و در ازای مبلغ توافق شده بدهی برای طلبکار صادر می شود.

در این منظر، رسید یک مدرک مستند و کتبی از یک واقعیت حقوقی - صدور بدهی توسط طلبکار به یک بدهکار است.

و اگر طلبکار نیاز به تأیید این واقعیت داشته باشد که پول به بدهکار تحویل داده شده است (مثلاً در دادگاه) ، دقیقاً IOU ثابت می کند که پول به بدهکار منتقل شده است.

پس اولین مفهوم در اصطلاح سفته دلالت بر این دارد که رسید سند کتبی از جمله ادله قضایی است.

مفهوم زیر از IOU آن را به عنوان یک تعهد بدهکار در نظر می گیرد. یعنی در قبض بدهکار متعهد می شود که اعمال خاصی را به نفع طلبکار انجام دهد. مانند: ادای دین، پرداخت سود و غیره.

تعهدات بدهکار منعکس شده در رسید دارای وجه قانونی است. و در صورت عدم ایفای آنها، مجدداً از طریق دادگاه می توان مدیون را به انجام تعهدات متعهد مجبور کرد.

پس مفهوم دوم اصطلاح سفته دلالت بر این دارد که رسید یک تعهد قانونی است که به طور داوطلبانه توسط مدیون برای انجام برخی اعمال به نفع طلبکار به عهده می گیرد.

تعاریف فوق از IOU عمدتاً در مقالات و سایر منابع با موضوع IOU استفاده می شود. بیایید ببینیم که فرمولهای تحلیل شده مفهوم IOU چقدر برای افراد عادی روشن میشود.

اولاً، واضح است که رسید در دادگاه به عنوان مدرک کتبی انتقال پول به صورت وام مفید خواهد بود. ثانیاً ، رسید از طریق دادگاه کمک می کند تا بدهکار را مجبور به انجام شرایط نقض شده برای بازپرداخت بدهی کند.

همانطور که می بینیم، این مفاهیم IOU با وضعیتی مرتبط است که در آن بدهکار قبلاً بازپرداخت عادی بدهی را خنثی کرده است و طلبکار مجبور است به دادگاه مراجعه کند.

اما طلبکار اصلاً علاقه ای به کشاندن پرونده به دادگاه ندارد. اصلی ترین چیزی که طلبکار را نگران می کند، بازپرداخت بدهی توسط بدهکار به موقع و به طور کامل است. بدون دادگاه

برای تضمین بازپرداخت بدهی توسط وام گیرنده، طلبکار باید اصطلاح "دریافت" را از زاویه دیگری درک کند. یعنی رسید را ابزاری برای مدیریت رفتار بدهکار در نظر بگیرید.

رسید به عنوان ابزار مدیریت بدهی.

برای نشان دادن مفهوم رسید به عنوان یک ابزار مدیریتی، بیایید ببینیم که چگونه تحویل یک بدهی در برابر یک رسید در اکثریت قریب به اتفاق موارد رخ می دهد.

بنابراین ، بدهکار رسیدی را تهیه می کند که به عنوان مثال 100 هزار روبل برای 1 سال وام می گیرد. در قبض، بدهکار تعدادی از تعهدات خود را نیز ثابت می کند. به عنوان یک قاعده، این مجموعه ای استاندارد از تعهدات است که شامل تعهد بازپرداخت بدهی به تعداد فلان و تعهد به پرداخت بهره است.

همانطور که می بینیم، واقعیت بسیار قانونی انتقال پول به صورت بدهی به صورت کتبی توسط یک رسید ثبت می شود. علاوه بر این، بدهکار داوطلبانه متعهد می شود که اقداماتی را برای بازپرداخت بدهی انجام دهد. بدین ترتیب رسید هم به عنوان سند و هم به عنوان تعهد بدهکار اجرا می شود.

و اکنون سؤال این است: آیا بدهی بدون مشکل در چنین رسیدی بازگردانده می شود؟ پاسخ به این سوال این است: اگر بدهی بدون تخلفات مختلف مسترد شود، طلبکار خوش شانس خواهد بود. اما چرا؟ از این گذشته ، رسید تنظیم می شود و تحویل پول به بدهکار را تأیید می کند و شامل تعهدات وی برای بازپرداخت بدهی است.

واقعیت این است که تهیه رسید با تعهدات استاندارد بدهکار فقط یک شرط حداقلی است که به طلبکار اجازه می دهد از حقوق خود در آینده در دادگاه محافظت کند. اما برای بازپرداخت وجدانی بدهی، ساده ترین انواع رسیدها به وضوح کافی نیست.

بدیهی است، همانطور که قبلا ذکر شد، طلبکار به هیچ وجه علاقه ای به دعوا با بدهکار ندارد. نکته اصلی برای او بازپرداخت آگاهانه بدهی توسط وام گیرنده است. و برای این امر لازم است شرایطی در وصول لحاظ شود که به طلبکار اجازه می دهد رفتار بدهکار را کنترل کند.

طلبکار می تواند با مهارت گام به گام بدهکار را از تحویل بدهی تا بازپرداخت کامل بدهی هدایت کند. در عین حال، بدهکار حتی گمان نخواهد کرد که تحت هدایت ماهرانه طلبکار است.

این نتیجه با تکمیل رسیدهای استاندارد با شرایط ویژه با هدف مدیریت بدهکار حاصل می شود. نویسنده وبلاگ در کتاب ها و سمینارهای خود در مورد رسید و یا در طول مراحل مشاوره در مورد این شرایط صحبت می کند. آشنایی با روش های فردی برای مدیریت رفتار بدهکار در صفحات این وبلاگ امکان پذیر خواهد بود.

بنابراین، یک IOU، به عنوان یک ابزار مدیریت، یک مجموعه است شرایط خاصو روشهایی با هدف بازپرداخت آگاهانه بدهی توسط بدهکار.

ثبت قبض بدهی

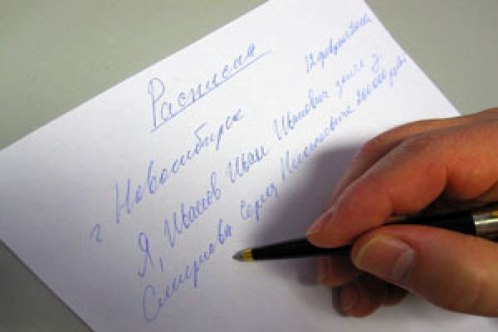

رسید شخصاً توسط بدهکار به صورت دستی تنظیم می شود. به عبارت دقیق تر، جمع آوری نشده است، بلکه از نمونه ای که از قبل توسط وام دهنده تهیه شده است، بازنویسی شده است. این نمونهقابل چاپ، دست نویس، باز کردن روی مانیتور لپ تاپ است. طلبکار می تواند به سادگی متن رسید را به بدهکار دیکته کند.

تحت هیچ شرایطی نباید به بدهکار اجازه داد تا نسخه رسید خود را بنویسد. وام دهنده فقط در قبال رسیدی که از روی الگویی که قبلاً توسط وام دهنده تهیه شده بازنویسی شده است، پول صادر می کند. می توانید رسیدهای مجموعه "10 نمونه IOU" را به عنوان اساس الگوی IOU بگیرید.

در این صورت متن رسید باید با خط واضح نوشته شود. از آنجایی که اگر مجبور شوید بدهی را از طریق دادگاه وصول کنید، به دلیل دست خط ناخوانا بدهکار، دادگاه ممکن است از شناسایی رسید به عنوان مدرک قضایی تأیید کننده انتقال پول در بدهی خودداری کند.

بنابراین به بدهکار هشدار دهید که عجله نکند و سعی کنید رسید را با خط واضح بنویسید در غیر این صورت رسید را قبول نمی کنید.

رسید باید دارای نام سند، تاریخ و محل تنظیم آن باشد و رسید باید حاوی اطلاعاتی در مورد وام گیرنده و وام دهنده (نام کامل، مشخصات گذرنامه، محل ثبت نام) تا حد امکان دقیق و کامل باشد. بدون اطلاعات پاسپورت، تشخیص اینکه رسید در مورد وام گیرنده و وام دهنده صحبت می کند مشکل ساز خواهد بود.

مقدار پول و تاریخ تنظیم رسید نه تنها به صورت اعداد، بلکه به صورت کلمات نیز نوشته می شود، این امر به جلوگیری از اضافات و پاک شدن در رسید کمک می کند. تاریخ برگشت وجوه مشخص شده در رسید مشخص شده است. اگر تاریخ بازپرداخت وجوه در رسید ذکر نشده باشد، به موجب ماده 810 قانون مدنی فدراسیون روسیه: "در مواردی که مدت بازپرداخت توسط قرارداد تعیین نشده باشد یا در لحظه تقاضا تعیین شده باشد. ، مبلغ وام باید توسط وام گیرنده برگردانده شود ظرف سی روز از تاریخ ارائه مطالبه توسط وام دهندهمگر اینکه در قرارداد مقرر شده باشد.»

اگر وام بازپرداخت نشود، ممکن است جریمه هایی وجود داشته باشد. اگر آنها پیش بینی نشده باشند، مفاد ماده 395 قانون مدنی فدراسیون روسیه اعمال می شود، که بیان می کند که وام دهنده می تواند برای استفاده غیرقانونی از وجوه دیگران به میزان سود پیش بینی شده از وام گیرنده بهره دریافت کند. با نرخ بازپرداخت بانک مرکزی فدراسیون روسیه.

مطلوب است که رسید در حضور شهود نوشته شود و حاوی امضای آنها باشد. شاهدان در صورت اختلاف می توانند داوطلبانه و قابل اعتماد بودن رسید را تأیید کنند.

رسید باید به صورت دستی توسط شخصی که وجه را از آن دریافت می کند (قرض گیرنده) نوشته شود، زیرا در صورت بروز اختلاف، امکان بررسی دستخط برای تأیید صحت رسید وجود دارد. عدم وجود امضا و تاریخ تنظیم رسید در متن رسید باعث بی اعتباری IOU می شود. و در صورتی که پرونده به دادگاه برود، دادگاه رسید را دلیل نمی داند.

پس از وام گیرنده، شاهدان رسید را امضا می کنند. امضای وام دهنده در رسید لازم نیست.

امضاهای قبض باید در کنار امضا واضح و خوانا باشد، رمزگشایی آن انجام می شود (نام خانوادگی، نام و نام خانوادگی به طور کامل نوشته می شود). امضای وام گیرنده را می توان با امضای موجود در گذرنامه تأیید کرد. اگر به ویژه در مورد بازپرداخت بدهی نگران هستید، می توانید امضای وام گیرنده را محضری کنید.

برای جلوگیری از بروز مشکل در هنگام نقل و انتقال پول زیاد و چیزهای گران قیمت، توصیه می کنیم یک قرارداد وام تمام عیار تنظیم کنید که در آن کلیه شرایط، حقوق و تعهدات طرفین به صورت حرفه ای و به زبان حقوقی باشد.

متداول ترین سوالی که در بین شهروندانی که برای اولین بار با تهیه IOU مواجه می شوند این است: "آیا باید IOU را در دفتر اسناد رسمی تایید کنم؟"

نه، نکن. و فریب کسانی را که ادعای خلاف این را دارند نخورید. علاوه بر این، حتی اگر بستانکار و بدهکار همچنان تصمیم بگیرند که رسید را در دفتر اسناد رسمی تأیید کنند، موفق نخواهند شد. اما با نگرانی های خاص در بازپرداخت بدهی، می توانید امضای وام گیرنده را تأیید کنیددر رسید سردفتر.

دفاتر اسناد رسمی IOU را تأیید نمی کنند، اما امضای وام گیرنده قابل تأیید است. سردفتر پس از شنیدن خواسته های طلبکار و بدهکار از او، می تواند اعطای دین را با قرارداد قرض یا تعهد بدهکار رسمیت دهد. و محضری می شود یعنی قرض الحسنه یا تعهد بدهکار ولی رسید نیست.

ممکن است سردفتر به سادگی از تأیید رسید خودداری کند و پیشنهاد انعقاد قرارداد وام یا صدور تعهد بدهکار را ندهد. بیشتر اوقات این اتفاق از طریق تلفن رخ می دهد.

بنابراین، یک IOU به خودی خود دارای قوت قانونی است، بدون گواهینامه رسمی و سایر تشریفات. و بدون شک سادگی رسمی کردن انتقال وجه اعتباری از طریق صدور رسید توسط بدهکار به بستانکار مزیت مهم IOU است.

رسید بدون امضای شهود دارای اعتبار قانونی خواهد بود. اما قاطعانه توصیه نمی شود که یک رسید بدون شاهد تهیه کنید. از آنجایی که بدهکار می تواند ادعا کند که رسید را ننوشته و پولی دریافت نکرده است. بنابراین، غیبت شهود ممکن است حفظ منافع بستانکار را در آینده پیچیده کند.

اگر بدهکار رسید را درست تنظیم کرده باشد، بستانکار رسید را می گیرد و مبلغ بدهی را به بدهکار می دهد. طلبکار باید رسید را نگه دارد و پس از بازپرداخت بدهی آن را به بدهکار بازگرداند.

اینها هستند قوانین عمومیتنظیم قبض بدهی

دانلود:

نمونه نگارش IOU - لطفا یا برای دسترسی به این محتوا

بسیاری از ما با درخواستی از آشنایان برای وام گرفتن مواجه شده ایم. و چرا نه، یک پیشنهاد بسیار وسوسه انگیز، اما دوگانه. از یک طرف می توانید به فردی در شرایط سخت کمک کنید، به خصوص اگر چنین فرصت مالی وجود داشته باشد و در عین حال می توانید درصد کمی را به عنوان پاداش استفاده از پول خود دریافت کنید. اما اکنون زمانی است که وقتی پول قرض می دهید، می توانید یک بار برای همیشه با آن خداحافظی کنید، چه رسد به اینکه با بهره پولدار شوید.

قوانین قانونی برای نوشتن رسید

اگر پول با بهره قرض گرفته شده است، حتماً میزان سود را در متن خود قبض قید کنید. اگر پول به ارز داده شده باشد، در قبض باید نوشته شود که بدهی با چه ارزی باید بازپرداخت شود.

بهره ماهیانه پرداخت می شود، مگر اینکه توسط طرفین در رسید (یا قرارداد وام) مشخص شده باشد.

حتما تاریخ را در رسید قید کنید.تا چه تاریخی باید بدهی بازپرداخت شود. از آنجایی که از این تاریخ در صورت نیاز به مراجعه به دادگاه، مدت محدودیت محاسبه می شود. مدت محدودیت در دعاوی مدنی برای بازپرداخت دیون 3 سال است.

در مواردی که مدت بازپرداخت طبق توافق تعیین نشده باشد یا در لحظه تقاضا تعیین شده باشد، مبلغ وام باید توسط وام گیرنده ظرف سی روز از تاریخی که وام دهنده این درخواست را ارائه می دهد، بازگردانده شود، مگر اینکه توسط وام گیرنده طور دیگری مقرر شده باشد. توافق. ضمناً پس از انقضای موعد مقرر، در صورتی که وام گیرنده مبلغ وام را در موعد مقرر مسترد نکرده باشد، از روزی که باید برگردانده می شد تا روزی که به وام دهنده بازگردانده می شد، سود قابل پرداخت است. از پرداخت بهره

اگر در توافقنامه وام، بازپرداخت وام به صورت اقساط (قسطی) پیش بینی شده باشد، اگر وام گیرنده مهلت تعیین شده برای بازگرداندن قسمت بعدی وام را نقض کند، وام دهنده حق دارد بازپرداخت زودهنگام کل باقیمانده وام را مطالبه کند. مبلغ وام همراه با سود سررسید.

در صورت لزوم دو شاهد دعوت کنید.هنگام قرض دادن پول، همیشه به این فکر کنید که اگر بدهکار پول را بازپرداخت نکند، چه خواهید کرد. دادگاه به شما کمک می کند تا از حقوق خود دفاع کنید. برای تأیید واقعیت دادن پول در دادگاه، به همراه رسید یا قرارداد وام، می توانید از شهادت نیز استفاده کنید. برای ارضای ادعای بازپرداخت بدهی، رسیدی که به درستی تنظیم شده باشد کافی است، اما شهادت تنها شانس برنده شدن در دعوی را افزایش می دهد. به عبارت ساده، برای بیمه کردن خود، برای دعوت از دو شاهد در زمان انتقال وجه و تنظیم رسید، تنبلی نکنید. هنگام انتخاب شاهدان، قوانین زیر را به خاطر بسپارید:

- فقط یک شهروند بالغ می تواند شاهد باشد.

- فقط یک شهروند توانا می تواند شاهد باشد.

- یک شاهد می تواند یک شهروند بی غرض باشد. این یعنی چی؟ اینها تا نسل دوم نبایستی خویشاوند باشند (یعنی برادران و خواهران را نمی توان به عنوان شاهد دعوت کرد).

- شاهد باید گذرنامه داشته باشد و همان امضایی را که در گذرنامه مشخص شده است امضا کند.

عبارت زیر را در رسید قید کنید: این رسید با حضور من، تاریخ، نام کامل، مشخصات پاسپورت، آدرس محل سکونت و امضای شاهد تنظیم و امضا شده است.". شهود باید اطلاعات خود را که در رسید ذکر شده است با دست وارد کنند.

در حالت ایده آل، وام گیرنده باید یک کپی از گذرنامه را به رسید پیوست کند.

همچنین باید پول را در قبال رسید برگردانید، در غیر این صورت چگونه می توان ثابت کرد که رسید را انجام داده اید و بدهی را بازپرداخت کرده اید؟ مواردی پیش میآید که وامدهنده غیرصادق، با سوء استفاده از سواد پایین وام گیرنده در زمینه حقوق، با دریافت پول، ناگهان با اشاره به اینکه چیزی دریافت نکرده است، با یک رسید به دادگاه مراجعه میکند. برای نوشتن رسید بازگشت خیلی تنبل نباشید.

تهیه شده توسط "Personal Rights.ru"

فراوانی برنامه های اعتباری دلیلی برای امتناع از وام دوستان، آشنایان یا اقوام نیست. پول برای اهداف مختلفی از خرید یک محصول خاص گرفته تا توسعه یک تجارت وام گرفته می شود. برای جلوگیری از مشکلات بین وام گیرنده و وام دهنده، یک تعهد کتبی برای بازپرداخت وجوه که به عنوان رسید شناخته می شود، منعقد می شود. اغلب، این سند توسط یک دفتر اسناد رسمی ثبت نمی شود. با این حال، باید با دست نوشته شود.

اما زمانی فرا می رسد که پول باید برگردانده شود. در این مرحله است که ممکن است مشکلاتی ایجاد شود، زیرا شما باید پول "خود" را ببخشید.

چندین دلیل اصلی وجود دارد که عبارتند از:

- وام گیرنده هیچ وجهی ندارد.

- می خواهد زمان را به تعویق بیندازد تا پول ندهد.

- در ابتدا برنامه ریزی شده بود که وجوه را برنگرداند.

- دلایل دیگر.

در این مرحله است که این سوال مطرح می شود که اگر شخصی بدهی را در قبض رسید به صاحب حق بازپرداخت نکرد چه باید کرد؟ بی شک، بهترین گزینهراه حل این مشکل انعقاد یک توافق شفاهی است. اما شرایط متفاوت است و همیشه نمی توان توافق کرد.

اگر رسید نشان می دهد که برای عدم رعایت شرایط بازگرداندن وجوه جریمه دریافت می شود، در اغلب موارد، می توان پول را بدون مراجعه به دادگاه بازگرداند. حداقل، وام دهنده قادر خواهد بود تا حدی خسارت ناشی از اعصاب و زمان صرف شده را جبران کند.

وصول اجباری بدهی آنقدرها که در نگاه اول به نظر می رسد، فرآیندی پیچیده نیست. رسید یک سند رسمی است و دارای اعتبار قانونی است. بنابراین، اگر این سند به درستی تنظیم شده باشد، وام دهنده نیازی به کمک گرفتن از وکلا ندارد.

وام دهنده باید بسازد ادعانامهو به دادگاه محل ثبت نام خوانده مراجعه کنند.

تصمیم دادگاه به نفع متقاضی تضمینی برای بازگرداندن وجوه بلافاصله به مالک نیست. تمرین نشان می دهد که ضابطان، یعنی آنها مسئول بازگرداندن وجوه هستند، همیشه برای انجام وظایف خود عجله ندارند.

بنابراین، فرد مورد نظر باید پیگیر باشد، کار ضابطان را کنترل کند، به کار انجام شده علاقه مند باشد. بدون پشتکار وام دهنده، روند ممکن است دوباره به طول انجامد.

برای آرام بودن برای وجوه خود، توصیه می شود در مرحله صدور رسید نشان دهید نرخ بهره. اما حتی اگر میزان سود در سند ذکر نشده باشد، می توان آنها را دریافت کرد. یک نرخ وجود دارد سود بانکیتوسط بانک مرکزی تعیین شده است. اگر وام گیرنده برای مدت طولانی وجوه را پس ندهد، وام دهنده باید نرخ را در بیانیه ادعایی که بر اساس آن دادگاه تصمیم می گیرد، نشان دهد.

با این حال، مواردی وجود دارد که سود پرداخت نمی شود:

- سند بدهی بیان می کند که وجوه بدون بهره تخصیص می یابد.

- مبلغ وام از 50 برابر حداقل دستمزد تجاوز نمی کند.

در این مورد ما داریم صحبت می کنیمدر نرخ بر روی میزان وجوه صادر شده، و نه جریمه.

گرفتن پول از روی رسید کار سختی نیست. نکته اصلی اجرای صحیح سند است. ترفندهای زیادی وجود دارد که وام گیرندگان دنبال آن می روند. به عنوان مثال، برخی از جزئیات در سند نشان داده نشده است، رسید توسط شخص ثالث امضا شده است، تفسیر سند انتقال پول را تایید نمی کند.

در هر یک از این موارد، وام گیرنده می تواند پول خود را فراموش کند.

بنابراین، شما یک رسید برای یک بدهی صادر شده دارید، منتظر برگشت هستید، تمام مهلت ها می گذرد و بدهکار همه چیز را با صبحانه تغذیه می کند یا کلاً شما را نادیده می گیرد. وضعیت خوشایند نیست، باید به این فکر کنید که اگر فردی بدهی را در قبض دریافت نکرد، چه کاری انجام دهید، چه کاری انجام دهید و به کجا بروید.

اگر بدهی را بازپرداخت نکردند، ابتدا سعی کنید مذاکره کنید، سعی کنید به نحوی بر بدهکار تأثیر بگذارید، به وجدان او متوسل شوید.

و تنها راه حل این است که به دادگاه بروید

البته، در ابتدا بهتر است سعی کنید مذاکره کنید، کمی صبر کنید، سعی کنید به نحوی بر بدهکار تأثیر بگذارید، به وجدان او متوسل شوید، بستگان او را مزاحم کنید. خوب، اگر در رسید خود بند دارید که در مورد جریمه ها و جریمه ها در صورت عدم رعایت مهلت بازپرداخت بدهی توسط بدهکار صحبت می کند، حداقل می توانید به نحوی اعصاب مصرف شده را از این وضعیت جبران کنید.

خوب، اگر فهمیدید که همه چیز بی فایده است، فقط باید به دادگاه بروید تا وصول بدهی از بدهکار را اجرا کنید.

در واقع، چنین فرآیندی دشوار نخواهد بود، رسیدی که به درستی تنظیم شده است، یک سند رسمی است که دارای قدرت قانونی کامل است. در اینجا، شما حتی نیازی به مراجعه به وکلا ندارید، می توانید به راحتی از حقوق خود به تنهایی محافظت کنید.

ابتدا باید ادعایی داشته باشید. شما نیازی به اختراع چیزی ندارید، خوب است که ما اینترنت داریم، جایی که می توانید به راحتی نمونه ای از برنامه مربوطه را بدون مشکل زیاد پیدا کنید. چنین پرونده هایی برای بدهی های تا سقف 50000 روبل و در دادگاه منطقه برای بدهی های بیش از 50000 روبل در دادگاه قاضی رسیدگی می شود. دعوی در محل اقامت مدعی علیه، یعنی در محل ثبت نام یا محل اقامت مدیون مطرح می شود.

آموزش تصویری بازپرداخت بدهی

در صورتی که رسید طبق کلیه قوانین تنظیم شده باشد ، در صورتی که در انعقاد رسید پیش بینی شده باشد ، با حکم دادگاه بدهکار موظف است بدهی را به همراه جریمه ها و جریمه های متعلقه پرداخت کند. لطفا توجه داشته باشید که وجود دارد مدت ادعامحدودیت در این گونه موارد که 3 سال است.

بعد از محاکمه چه اتفاقی خواهد افتاد؟

اگر بدهکار ظرف یک ماه از تصمیم دادگاه تجدید نظر نکرده باشد، پرونده به ضابطان می رود، اکنون آنها از نظر قانونی سعی می کنند وجه را به شما برگردانند و آن را از بدهکار پس می گیرند.

در اینجا می توان یک توصیه مهم به شما داد - ضابطان را تکان دهید، به کار انجام شده علاقه مند شوید، روند جمع آوری را کنترل کنید. شما علاقه مند هستید، اگر این کار را نکنید، پرونده به تاخیر می افتد. ضابطان صدها پرونده در دست اجرا دارند، کار آنها زیاد است. بنابراین، نباید انتظار داشته باشید که آنها بلافاصله درگیر کسب و کار شما شوند. اگر استقامت نشان ندهید، بهبودی می تواند به طرز شایسته ای به تعویق بیفتد.

ضابطان چه خواهند کرد؟

اگر بدهکار ظرف یک ماه از تصمیم دادگاه تجدید نظر نکرده باشد، پرونده به ضابطان می رود

اولین اقدام کسب اطلاعات در مورد محل کار بدهکار است. برای انجام این کار، ضابط مالیاتی درخواست مربوطه را ارائه می دهد. اگر بدهکار دارای شغل رسمی باشد، اداره مالیات اطلاعات سازمان کارفرما را به ضابط دادگستری ارائه می دهد.

حالا بدهکار می رود سر کار لیست عملکرد، که بر اساس آن دستمزدبدهکار می تواند تا 50% را به نفع طلبکار رد کند. این بیشترین است روش موثروصول بدهی، اما اگر بدهکار در جایی رسما کار نکند چه؟

دومین اقدام ضابط، کسب اطلاعات از حساب های بدهکار است. برای این منظور از بانک ها درخواست می شود. هنگامی که حساب ها پیدا می شوند، آنها دستگیر می شوند، وجوه موجود در آنها یا ورودی بدهکار می شوند و به طلبکار ارسال می شوند.

اکثر مورد دشوار- زمانی که بدهکار محل کار رسمی نداشته باشد و هیچ فاکتوری به نام او صادر نشده باشد. ضابط فقط می تواند بفهمد که بدهکار دارایی است یا خیر. اگر بدهی زیاد باشد، می توان در مورد فروش املاک بدهکار صحبت کرد، اما به شرطی که این تنها خانه او نباشد. با مبالغ ناچیز، توقیف خودروی بدهکار و فروش آن زیر چکش عمل می شود.

در صورت عدم استرداد بدهی، می توان در مورد فروش املاک بدهکار صحبت کرد، اما به شرطی که این تنها خانه او نباشد.

در صورتی که بدهکار دارایی نداشته باشد، پرونده با تاخیر قابل توجهی مواجه خواهد شد. در اینجا متأسفانه حتی می توان از عدم امکان وصول بدهی صحبت کرد. حداکثر کاری که یک ضابط می تواند انجام دهد این است که ممنوعیت سفر بدهکار به خارج از کشور را ایجاد کند.

اگر بدهی بدون رسید باشد چطور؟

اگر یکی از دوستان یا اقوام از شما پول گرفته است و قرار نیست آن را پس بدهد، اما رسید تنظیم نشده است، متأسفانه هیچ دادگاهی به شما کمک نمی کند. تنها کاری که می توانید انجام دهید این است که کلاهبرداری را به اداره پلیس گزارش دهید.